11.2. Природа, сущность и функции ссудного процента

Природа и сущность ссудного процента. Ссудный процент возник в сфере кредитных отношений и потому его природа кредитная. Если рассматривать математическое понятие — «процент», то он представляет собой сотую часть целого. Соответственно с математической точки зрения ссудный процент — сотая часть целого, которым для ссудного процента является ссуда. Однако с экономической точки зрения такой подход к определению ссудного процента совершенно ошибочный по следующим причинам.

К. Маркс, рассматривая ссудный процент и капитал, его приносящий, отмечал, что потребительной стоимостью ссудного капитала является его способность приносить прибыль. Понятно, что эту прибыль ссудный капитал приносит его владельцу — кредитору. Однако условием того, что владелец денег — кредитор получит прибыль, является обязательное отчуждение на время на возвратной основе этого ссудного (денежного) капитала от его владельца. Другими словами, владелец денежного капитала должен передать на время стоимость и потребительную стоимость этого капитала (как специфический товар) заемщику. Это означает, что кредитор передает заемщику только право пользования ссудой. Собственность на нее остается за кредитором. «Но заемщик, — как отмечал К. Маркс, — должен возвратить капитал как реализованный капитал, т. е. как стоимость (денежного капитала, переданного во временное пользование — Л. Р.) плюс прибавочная стоимость (процент); а процент может быть только частью реализованной заемщиком прибыли»1 (выделено К. М.).

Таким образом, ссудный процент представляет собою часть прибыли, полученную заемщиком от предпринимательской деятельности. Соответственно, ссудный процент распределяет2 по-

2 Маркс К. — Капитал, т. III. — М.: Госполитиздат, 1970, С. 388. Распределяет потому, что прибыль заемщика, полученная им от производительно-использования ссуды, распределяется ссудным процентом на две части, гак как вели-іна ссудного процента уже задана условиями кредитного договора между кредитором п «емщиком.

443

лученную заемщиком прибыль на две части—часть, оставляемую заемщиком себе в качестве предпринимательского дохода' и часть, передаваемую заемщиком кредитору. Из этого следует, что судный процент представляет собой плату за пользование ссудой.

Функции ссудного процента. Ссудный процент, как и любая экономическая категория, выполняет функции, отражающие простейшее проявление специфических сторон его сущности (рис. 11.1.1).

Рис. 11.1.1. Функции ссудного процента

У

Как видно на рис. 11.1.1, ссудному проценту присущи три функции, наиболее полно раскрывающие его специфическую сущность:

распределительно-стимулирующая;

■S сохранения стоимости ссудного капитала;

•S инвестиционная.

Рассмотрим характеристику каждой из представленных на рис. 11.1.1 функций.

Распределительно-стимулирующая функция ссудного процента проявляется в следующем. Ссудный процент (его величина как плата за пользование ссудой, изначально оговоренная в кредитном договоре) требует от заемщика получения такого размера прибыли, который позволил бы заемщику не только оставить одну часть прибыли себе в виде предпринимательского дохода, но и передать другую часть полученной прибыли кредитору как плату за пользование ссудой. Следовательно, заемщик, испрашивая ссуду у кредитора, рассчитывает, как правило, на получение (с помощью ссуды) прибыли, достаточной не только для расчетов с кредитором по ссудному проценту, но включающей в

1 Т. е. прибыль, полученная заемщиком от использования ссуды, распадается на ссудный процент и предпринимательский доход.

444

ебя и предпринимательский доход, остающийся затем у заемщика и, собственно, ради которого он и использует ссуду. Из этого следует, что именно необходимость платы за пользование ссудой определяет необходимость распределения прибыли заем-шика на ссудный процент и предпринимательский доход, в чем и раскрывается одна из сторон (распределительная) специфической сущности ссудного процента. Схема распределения прибыли заемщика с помощью ссудного процента представлена на (рис. 10.2.1). Как видно на рис. 10.2.1, выручка от реализации продукции (Д') может быть представлена в виде двух ее составляю-щих — авансированной в кругооборот средств заемщика стоимости (Д) (которая может быть полностью или частично сформирована за счет ссуды), а также прибыли (П), полученной заемщиком в результате его предпринимательской деятельности. Из полученной прибыли заемщик формирует, прежде всего1, ссудный процент, который он обязан уплатить кредитору за пользование предоставленной последним ссудой и в размере, обусловленном кредитным договором. Оставшаяся же часть прибыли представляет собой ту часть прибыли, которая остается у заемщика в виде его предпринимательского дохода. Таким образом специфическая сущность ссудного процента проявляется, прежде всего, в распределении прибыли заемщика на ссудный процент и предпринимательский доход.

Обратим внимание на то, что заемщик согласен платить ссудный процент по более высокой норме ссудного процента только при условии более высокой нормы прибыли. Это вытекает из того, что ссудный процент представляет собой часть прибыли заемщика и делит ее на ссудный процент (рассчитываемый по норме ссудного процента) и предпринимательский доход. Соответственно, чем больше прибыль заемщика, тем большая часть ее (при одной и той же норме процента) в виде предпринимательского дохода остается заемщику, в чем находит свое проявление стимулирующая сторона ссудного процента. Если норма :сУДного процента растет, то заемщик будет согласен платить УДный процент по более высокой норме только при том условии, что и средняя норма прибыли будет расти и, следовательно, Доля предпринимательского дохода, остающаяся заемщику, не

вменится (как минимум) или же возрастет. Например, если предположить, что между всей прибылью заемщика и той ее ча-

Понятно, что после уплаты налогов и сборов, перечисляемых в бюджет в нервую

445

стью, которая представляет собой ссудный процент существует постоянное соотношение (например, 5 к 1), то понятно, что изменяющаяся величина прибыли изменит и величину ссудного процента, оставив неизменным соотношение 5 : I. А так как величина прибыли в конечном счете, определяется средней нормой прибыли, подверженной постоянным колебаниям, то становится ясно, что (при условии постоянного соотношения ссудного процента и прибыли) чем выше средняя норма прибыли, тем больше не только ссудный процент, но и предпринимательский доход заемщика (табл. 11.1.1).

Таблица 11.1.1

ВЗАИМОСВЯЗЬ ПРИБЫЛИ, ССУДНОГО ПРОЦЕНТА И ПРЕДПРИНИМАТЕЛЬСКОГО ДОХОДА ЗАЕМЩИКА

Вариант |

Прибыль, (млн грн) |

Норма ссудного процента, % |

Доля ссудного процента в прибыли, |

Предпринимательский доход, (млн грн) |

|

% |

млн грн |

||||

1 |

10 |

2 |

20 |

2 |

8 |

2 |

20 |

4 |

20 |

4 |

16 |

3 |

25 |

5 |

20 |

5 |

20 |

4 |

30 |

6 |

20 |

6 |

24 |

5 |

35 |

7 |

20 |

7 |

28 |

Как видно из данных табл. 11.1.1, доля ссудного процента в прибыли заемщика одинакова (20 %) во всех вариантах, отличающихся как величиной прибыли, так и нормой ссудного процента. Однако сумма (в денежном выражении) этой доли ссудного процента с ростом прибыли непрерывно возрастает, в то время как рост нормы ссудного процента с 2 % до 7 % не изменил его доли (20 %) в прибыли заемщика.

Из этого следует, что различные нормы ссудного процента (2, 4, 5, 6, 7) могут выражать одну и ту же долю ссудного процента в прибыли заемщика (20 %). Как видно из данных табл. 11.1.1, с ростом прибыли возрастают суммы и ссудного процента, и предпринимательского дохода.

К тому же, при прочих равных условиях, величина предпринимательского дохода, остающаяся заемщику, будет тем больше, чем больше получаемая им прибыль.

446

Следовательно, именно ссудный процент (который заемщик повжен уплатить кредитору за пользование ссудой, и который распределяет прибыль заемщика на ссудный процент и предпринимательский доход) стимулирует заемщика к получению большей прибыли в чем, собственно, и проявляется распределительно-стимулирующая функция ссудного процента.

функция сохранения стоимости ссудного капитала вытекает из самой формы движения ссудного капитала (Д- Д"), которая представляет собой отдачу (ссуду) «...денег на известное время, й получение их обратно с процентом (прибавочной стоимостью)...»1 (выделено Л. Р.), т. е. кредитор должен получить обратно всю сумму ссуженной стоимости. Это вытекает также из того, что ссудный процент начисляется и уплачивается со всей суммы задолженности по ссуде, сохраняя тем самым ее величину неизменной, в особенности в периоды инфляции, приводящей к обесценению денег и, соответственно, к обесценению ссудного капитала и ссуды, как формы проявления последнего. Следовательно, заемщик обязан (в соответствии с кредитным договором) возвратить кредитору ссуду в том же номинальном размере, в котором она была им получена от кредитора. Но так как в период инфляции деньги обесцениваются, то при возврате кредитору номинальной суммы ссуды, заемщик фактически возвращает меньшую сумму ее покупательной способности (ценности той же самой ссуды). То же относится при инфляции и к ссудному проценту, уплачиваемому в номинальных деньгах. Соответственно у кредитора в периоды инфляции возникает риск уменьшения реальной покупательной способности как ссудного капитала, предоставляемого в ссуды, так и получаемого от заемщиков ссудного процента. Поэтому в целях предотвращения обесценения своего капитала и сохранения его в том же реальном размере, кредитор повышает плату за пользование ссудой, т. е. увеличивает ссудный процент2 на величину существующих (и/или ожидаемых) темпов роста инфляции. При таких условиях, кредитор защищает не только свой процентный доход, но что особенно важно, ссудный капитал от обесценения (уменьшения его покупательной способности).

В этом и проявляется специфическая сущность функции ссудного процента— сохранение стоимости ссудного капитала, по-

, Маркс К — Капитал , т. Ш. — М.: Политиздат, 1970, С. 383. Сірого говоря, кредитор увеличивает норму ссудного процента, определяющую еличину платы за пользование ссудой, т. с. величину ссудного процента.

447

зволяющая кредитору сохранить реальную стоимость ссудного капитала при обесценении денег. Уместно отметить, что в периоды высоких темпов инфляции кредиторы, стремясь защитить свой капитал от обесценения, выдают ссуды на сверхкраткосрочные сроки (от одного до трех месяцев, а не на двенадцать месяцев, как это свойственно краткосрочным ссудам) и обуславливают в кредитном договоре свое право изменения ссудного процента без согласования с заемщиком1.

Инвестиционная функция ссудного процента проявляется в том, что ссудный процент воздействует на уровень объема инвестиций в стране. В частности, при низком уровне ссудного процента становится выгодным брать ссуды, вкладывая их в инвестиционные проекты, что невозможно при высоком уровне ссудного процента. Это объясняется тем, что при низком уровне ссудного процента большое число инвестиционных проектов, бывших невыгодными при высоком уровне ссудного процента, становятся прибыльными. Соответственно, инвесторы начинают широко использовать ссуды банков для реализации своих инвестиционных проектов, в результате чего объем инвестиций в стране возрастает. Проявление этой специфической сущности ссудного процента легко представить на следующем примере.

Например, если ожидаемая норма прибыли от эксплуатации построенной гостиницы составит 30 %, а величина ссудного процента по банковским ссудам не превышает 15 % в год, то такой инвестиционный проект как строительство и эксплуатация гостиницы становится выгодным и будет осуществлен. Если же ожидаемая норма прибыль от эксплуатации гостиницы составит только 10 %, при той же (15 %) величине ссудного процента, то инвестиционный проект невыгоден и, следовательно, инвестиций в гостиницу произведено не будет.

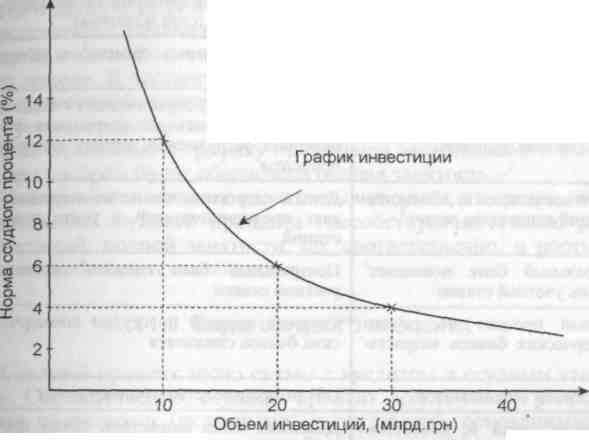

Д. М. Кейнс рассматривал ссудный процент как важный механизм, воздействующий на изменения объема инвестиций (а через них и на рост занятости и общественного богатства). Влияние ссудного процента на инвестиции наглядно представлено на рис. 11.1.2.

Как видно на рис. 11.1.2, при норме ссудного процента =12%, объем инвестиций минимальный — 10 млрд грн. Однако при 6 % величине нормы ссудного процента хозяйствующим субъектам выгодно инвестировать уже 20 млрд грн, а при 4 % — и того больше— 30 млрд грн. Другими словами, объем инвестиций

Т. е. право использования не реальной, а номинальной нормы ссудного процента.

448

возрастает при снижении нормы ссудного процента и снижается при увеличении нормы ссудного процента, в чем и проявляется инвестиционная функция ссудного процента.

Рис. 11.1.2. Схема влияния величины нормы ссудного процента на объем инвестиций

Уместно отметить, что эта функциональная особенность ссудного процента нашла свое отражение в дисконтной политике центрального банка, который, увеличивая или уменьшая величину ссудного процента по своим ссудам, предоставляемым коммерческим банкам, воздействует на соответствующее изменение уровней ссудного процента коммерческих банков и, соответственно, на инвестиционный климат в стране. Дисконтная политика и ее виды (рестрикционная и экспансионная политики) нашли свое широкое применение в регулировании объема инвестиций, а, следовательно, и экономики с помощью, именно, ссудного процента как одного из инструментов денежно-кредитного регулирования экономики.

Влияние ссудного процента на экономику страны в периоды инфляции и спада объемов производства наглядно видно из данных табл. 11.1.2.

29452

449

Таблица 11.1.2

ВЛИЯНИЕ ССУДНОГО ПРОЦЕНТА НА ЭКОНОМИКУ СТРАНЫ

Проблема экономики — инфляция (используется рестрикцио-нистская политика) |

Проблема экономики— спад объемов производства и безработица {используется экспансионистская политика) |

Чрезмерная масса денег в экономике |

Нехватка платежных средств1 в экономике |

Банки охотно предоставляют ссуды в инвестиционные проекты под низкие проценты |

Банки жестко ограничивают выдачи ссуд, необходимых для устранения финансовых затруднений, взимая высокие проценты |

Деньги «дешевые» и объем инвестиций непомерно растет2 |

Деньги «дорогие», что не заинтересовывает предпринимателей в росте инвестиций |

Центральный банк повышает3 уровень учетной ставки |

Центральный банк снижает4 уровень учетной ставки |

Ссудный процент по ссудам коммерческих банков возрастает |

Ссудный процент по ссудам коммерческих банков снижается |

Инвестиции сокращаются |

Объем производства начинает расти |

Денежная масса и, соответственно, инфляция уменьшаются |

Денежная масса возрастает, объем производства расширяется, безработица уменьшается |

Как видно из данных табл. 11.1.2, ссудный процент используется центральным банком страны в качестве инструмента денежно-кредитного регулирования экономики. В частности, если ссудный процент возрастает, то инвестиции сокращаются и, наоборот, при снижении ссудного процента растут инвестиции, в результате чего начинает расти и объем производства. Использование ссудного процента в качестве инструмента денежно-кредитного регулирования экономики и, в первую очередь, инвестиций, возможно именно благодаря инвестиционной функции ссудного процента. Вместе с тем следует иметь в виду, что имен-

1 Йз-за перепроизводства товаров (по Причине предшествующего «инвестиционного бума»), в связи с чем выручка от реализации продукции сокращается, а задолженность по оплате ранее приобретенных ресурсов требует своего своевременного погашения, что и создает нехватку платежных средств и способствует возникновению «дорогих» денег.

2 Создавая «инвестиционный бум».

3 В целях сокращения избыточной денежной массы.

4 В целях устранения платежного кризиса.

450

но денежно-кредитная политика определяет уровень ссудного процента, а не наоборот.

Ссудному проценту Дж. М. Кейнс уделял большое внимание в своем основополагающем труде «Общая теория занятости, процента и денег», видя в ссудном проценте один из инструментов передаточного механизма от денежной массы (через рост инвестиций) к полной занятости и, следовательно, к росту национального дохода. В частности, Дж. М. Кейнс писал: «...большой размах инвестиций поощряется низкой нормой процента. Отсюда следует, что нам всего выгоднее снижать норму процента до такого ее отношения к графику предельной эффективности капитала, при котором будет обеспечена полная занятость.»1.

Изложенное позволяет сделать вывод о том, что разумное использование ссудного процента способствует не только росту инвестиций, полной занятости, но, соответственно, и росту национального богатства общества.