9.1. Сущность

валютных отношений

и их регулирование

Валютные отношения — это денежные экономические отношения, реализуемые с помощью международных расчетов. Это обусловлено тем, что национальная денежная единица любой страны представляет собой ее валюту. Соответственно, различают национальную и иностранную валюту. Например, доллар США и гривна Украины одинаково относятся к валюте, так как они являются национальными денежными единицами своих стран (США и Украины). Но доллар США является иностранной валютой по отношению к Украине, а гривна — иностранной валютой по отношению к США. Поэтому в международных расчетах все платежи, осуществляемые в уплату за товары или услуги, а также различные финансовые перечисления (взносы в международные организации, переводы валюты родственникам, переводы пенсионными фондами пенсий, переводы гонораров, премий, наследства и т. п.) относятся к сфере валютных отношений. Валютные отношения существуют как внутри каждого государства, так и между государствами и регулируются как на государственном, так и на межгосударственном уровнях. Регулирование валютных отношений (валютное регулирование) представляет собой одно из средств валютной политики, таргетирующих решение тех или иных валютных проблем как внутри страны, так и между странами.

В большинстве стран основной целью их валютной политики является сохранение и приумножение золотовалютных резервов, которые позволяют поддерживать устойчивость покупательной способности национальной денежной единицы страны по отношению к товарам и, соответственно, поддержи-

346

вать устойчивость ее валютного курса и международную ликвидность страны .

К золотовалютным резервам страны относятся запасы резервных активов, находящиеся в собственности или под контролем центрального банка (или других государственных органов, например, Казначейства). Золото-валютные резервы могут использоваться для осуществления международных расчетов страны, выплат по ее долговым обязательствам перед правительствами иностранных государств и международными организациями, а также перед их коммерческими и финансовыми структурами, для поддержания устойчивости национальной валюты.

В настоящее время золотовалютные резервы стран состоят из четырех основных компонентов:

— золота и других банковских металлов (высшей пробы в форме монет и слитков);

— иностранной валюты (остатков по корреспондентским сче там в иностранных банках, краткосрочных банковских депози тов, казначейских векселей, краткосрочных и долгосрочных ино странных правительственных ценных бумаг, долговых обязательств, необращающихся на рынке, и которые являются результатом официальных операций данной страны с централь ными банками и правительствами других стран);

— резервной позиции страны в МВФ;

— специальных прав заимствования (СИЗ или СДР).

Все это означает, что наличие официальных золотовалютных резервов является своего рода гарантией экономической надежности страны перед ее кредиторами. Мировая практика свидетельствует о том, что для финансирования временного дефицита платежного баланса страны, достаточным считается такой уровень ее золотовалютных резервов, который соответствует стоимости импорта товаров и услуг за три месяца.

Так как цели валютной политики разных стран не всегда совпадают, а иногда и прямо противоположны, то возникла необхо-

Под международной ликвидностью страны понимают се способность своевременно выполнять свои обязательства перед другими странами-кредиторами с помощью международных платежных средств, приемлемых для страны-кредитора. В более широком понимании международная ликвидность представляет собой совокупность всех доступных стране источников финансирования и кредитования мирового платежного оборота. Поэтому международная ликвидность стран зависит от обеспеченности всей мировой вал,отной системы международными резервными активами. Уместно отметить, что позиция Украины в Международном валютном фонде с точки зрения ее международной ликвидности, отражает в долларовом эквиваленте международные резервы и другие вНешние требования и обязательства органов денежно-кредитного регулирования, а акже внешние активы и обязательства депозитных банков Украины.

347

димость в координации валютных отношений не только на государственном, но и на межгосударственном уровне. Первоначально межгосударственное регулирование (начиная с Парижской конференции 1887 г.) осуществлялось на уровне совещаний и конференций глав правительств экономически развитых государств.

С 1947 г. функции межгосударственного координатора валютных отношений взял на себя Международный валютный фонд, созданный в том же году и предназначенный для межгосударственного регулирования валютных отношенеий. Поэтому МВФ и до сего дня является институциональной основой валютного регулирования в мировой валютной системе, рекомендации которого учитываются практически всеми странами, хотя межгосударственное регулирование на уровне глав правительств ведущих стран мира также периодически осуществляется.

Валютное регулирование внутри страны представляет собой одну из составляющих процесс денежно-кредитного регулирования ее экономики и валютной политики органов государственной власти и центрального банка страны.

Валютное регулирование — это устанавливаемый уполномоченными1 органами порядок (или режим) выполнения валютных операций с валютными ценностями субъектами валютных отношений. Как любой режим, валютное регулирование определяет права и обязанности субъектов валютных отношений и их ответственность при несоблюдении установленного порядка. При таком подходе к валютному регулированию, его следует рассматривать как процесс постоянного и непрерывного контроля уполномоченными банками (или другими уполномоченными органами) за соблюдением субъектами валютных отношений устанавливаемых им уполномоченными органами правил осуществления валютных операций с валютными ценностями.

Под валютными ценностями понимают такие ценности, но которым законом устанавливается порядок перехода прав собственности на них как внутри страны, так и при пересечении валютными ценностями государственной границы.

К валютным ценностям относятся:

1. Валюта (национальная и иностранная) и выраженные в ней платежные документы (чеки, векселя, тратты, аккредитивы и пр. девизы);

1 К уполномоченным органам относятся: Кабинет министров, Казначейство, Ден' тральный банк страны.

348

2 фондовые бумаги (акции, облигации и купоны к ним) и ценные бумаги рынка ссудных капиталов (депозитные сертификаты, сберегательные книжки и т. п.). Уместно отметить, что фондовые бумаги, в отличие от коммерческих бумаг (чеков, векселей, тратт и т. д.), эмитируются для создания фондов (что и дало им название «фондовых» ценных бумаг) и потому выпускаются пакетами, а не в единичных экземплярах1;

3. Банковские металлы высших проб в соответствии с мировыми стандартами (в слитках и в монете).

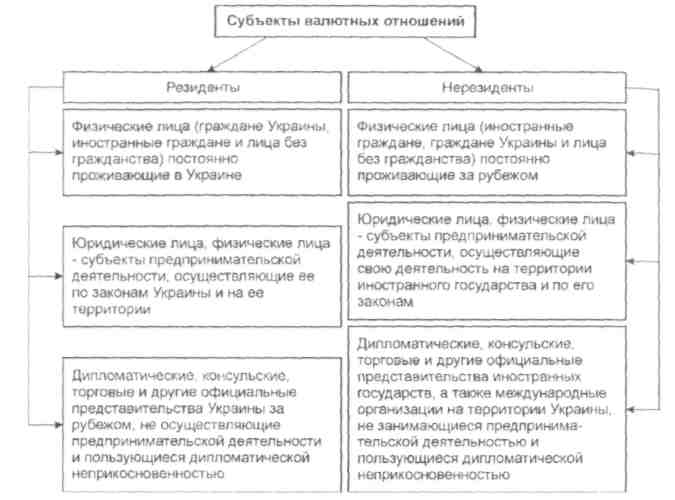

Валютные отношения возникают между разными лицами: между экспортерами и импортерами; между ними и банками, их обслуживающими; между самими банками, как коммерческими, так и центральными; между физическими лицами, как гражданами одной страны, так и гражданами разных стран и рядом других физических и юридических лиц, которые являются участниками (субъектами) валютных отношений. Однако, при осуществлении валютных операций к ним предъявляются неодинаковые требования в связи с наличием в стране валютного регулирования и, соответственно, тех или иных валютных ограничений. Поэтому все субъекты валютных отношений с точки зрения валютного регулирования делятся на две большие группы: резиденты и нерезиденты. Схематично характеристика субъектов валютных отношений представлена на рис. 9.1.1.

Как видно на рис. 9.1.1, и к резидентам, и к нерезидентам относятся, в первую очередь, физические лица. Различия между резидентами и нерезидентами в данном случае касаются того, где постоянно проживает физическое лицо. Если речь идет о резиденте конкретной страны, то это физическое лицо (будь-то гражданин данной страны, лицо без гражданства или, даже, гражданин другой страны), которое постоянно проживает в стране, о которой идет речь, хотя временно оно может находиться на территории другого государства. Если же речь идет о нерезиденте данной страны, то такое физическое лицо (будь-то иностранец, либо лицо без гражданства или гражданин рассматриваемой страны) должно постоянно проживать на территории другого государства, хотя временно может находится в Данной стране.

В связи с чем следует признать необоснованным включение в платежные докумен-

1 фондовых бумаг, не являющихся ни валютой, ни платежными документами, ни деви-

ми, а также сберкнижек и прочих денежных документов, как это отражено в ст.1 Дек-

lQTn КМУ «О системе валютного регулирования.и валютного контроля» № 15-93 от

349

Рис. 9.1.1. Субъекты валютных отношений в Украине

Помимо физических лиц, не занимающихся предпринимательской деятельностью, среди резидентов и нерезидентов рассматриваются также и юридические (и физические) лица, занимающиеся предпринимательской деятельностью по законам своих стран и расположенные на территориях своих государств.

Особое место среди субъектов валютных отношений занимают дипломатические, консульские, торговые и др. представительства иностранных государств, также как и международные организации, расположенные на территории данного государства и обладающие дипломатической неприкосновенностью.

Уместно отметить, что деление субъектов валютных отношений на резидентов и нерезидентов условно и потому неодинаково в разных странах.

Все субъекты валютных отношений производят ряд различных операций (действий) с валютными ценностями. Соответственно, под валютной операцией следует понимать действие субъекта валютных отношений с валютными ценностями, выполняемое им в междутародных и внутренних платежах.

350

Уместно отметить, что в настоящее время в специальной литературе и в нормативных документах к валютным операциям относят только те операции, при выполнении которых происходит переход права собственности на валютные ценности (собственность меняет своего владельца). При таком подходе к пониманию сущности валютных операций ряд внутрибанковских действий с валютными ! ценностями, при которых собственность не меняет своего владельца, не относится к валютным операциям. В то же время законодательство относит к валютным операциям такие действия резидентов, как декларирование ими принадлежащих им валютных ценностей и имущества, находящихся за пределами Украины, хотя в таких действиях резидентов не происходит смены собственника валютных ценностей. Из сказанного можно сделать вывод, что в настоящее время валютное законодательство Украины по ряду вопросов нуждается в совершенствовании.

Из того, что все валютные операции, осуществляемые субъектами валютных отношений с валютными ценностями прямо или косвенно отражаются в платежном балансе страны1 следует, что все валютные операции делятся на две большие группы, имеющие функциональную значимость в платежном балансе страны: текущие валютные операции и операции, связанные с движением капитала.

Текущие валютные операции отражают текущий платежный баланс страны, характерной особенностью которого (в отличие от отчетного платежного баланса) является наличие сальдо, которое, к тому же, подвержено ежедневным изменениям, оказывающим свое влияние на изменения валютного курса страны. Поэтому в отчетном платежном балансе отрицательное сальдо (дефицит) текущего платежного баланса компенсируется операциями, связанными с движением капиталов, кредитов и имущества.

В отчетном платежном балансе страны могут оказаться несбалансированными (т. е. иметь сальдо) только его отдельные блоки (А, В, С, D, Е, F, G, Н)2, имеющиеся в составе платежного баланса, схема которого, рекомендована МВФ, в то время как в целом отчетный платежный баланс страны всегда находится в равновесии.

Операции, связанные с движением капитала чаще всего компенсируют отрицательное сальдо текущего платежного баланса.

Который учитывает как текущие валютные платежи и поступления, так и поступ-ения и платежи, связанные с движением капитала.

Подробней см. — Международные валютно-кредитные и финансовые отношения / °4 ред. Красавиной Л. Н. — М.: Финансы и статистика, 1994, С. 125, а также «Мето-^ичний коментар до платіжного балансу НБУ» II Платіжний баланс України (за любое лУгодие последнего года).

351

Операции, связанные с движением капитала отражают объемы и динамику прямых долгосрочных инвестиций и прочего долгосрочного капитала, а также объемы и движение краткосрочных (от 180 дней до одного года) инвестиций в государственные ценные бумаги, краткосрочных займов, банковских депозитов и межбанковской задолженности той же (от 180 дней до одного года) продолжительности.

Схематично валютные операции представлены на рис. 9.1.2.

Рис. 9.1.2. Состав валютных операций субъектов валютных отношений

Как видно на рис. 9.1.2, все валютные операции делятся на две большие группы — текущие операции и операции, связанные с движением капитала.

Текущие валютные операции (рис. 9.1.2) представлены торговыми, неторговыми, кредитными операциями и операциями по доходам, получаемым от операций, связанных с движением капитала.

К торговым валютным операциям относятся, прежде всего, экспортно-импортные операции, предполагающие наличие текущих счетов в инвалюте (в уполномоченных банках Украины) и связанные с осуществлением международных расчетов, с покупкой и продажей валюты на межбанковском валютном рынке Украины (МВРУ) с депозитными и ссудными операциями, сроком до 180 дней.

К неторговым валютным операциям относятся в основном операции с валютой физических лиц по переводам иностранной

352

валюты, переводы валютных средств пенсионными фондами (по соглашениям между ними) для выплат пенсий своим гражданам, проживающим на территориях других стран, расчеты с помощью международных пластиковых карточек, валютно-обменные операции и т. п.

К кредитным операциям относятся операции, связанные с возвратным движением ссуженной стоимости сроком, не превышающим 180 дней. Это, в первую очередь, ссудные операции по предоставлению банками ссуд своим клиентам и корреспондентам (резидентам и нерезидентам). Во-вторых, — это операции, связанные с использованием фирменного (коммерческого) кредита в виде продажи товаров экспортерами (и покупки у импортеров) с отсрочкой платежа и соответствующим выставлением тратты (переводного векселя). Наконец, к кредитным операциям относятся все депозитные операции в валюте резидентов и нерезидентов, т. е. операции по хранению валюты на текущих счетах в банках как своей страны, так и в зарубежных банках (при наличии соответствующей лицензии НБУ).

Операции связанные с движением капитала, как видно на рис. 9.1.2, представлены группой операций, состоящих из прямых и портфельных инвестиций, кредитных операций (сроком свыше 180 дней) и операций, связанных с движением прав собственности.

Прямые инвестиции представляют собой вложения капитала путем создания за рубежом филиалов или дочерних предприятий, которые дают инвестору право участия в управлении и осуществления контроля за деятельностью зарубежного предприятия или фирмы. МВФ относит к прямым инвестициям такие вложения капитала инвестора, которые составляют не менее 25 % акций зарубежного предприятия.

Портфельные инвестиции, в отличие от прямых, не дают инвестору право участия в управлении и осуществления контроля за деятельностью зарубежного предприятия. Портфельные инвестиции— это вложения капитала в акции, облигации и другие ценные бумаги зарубежных предприятий, государств и международных организаций с целью получения более высокого дохода на капитал, в сравнении с вложениями в ценные бумаги национальных эмитентов.

Кредитные операции (сроком свыше 180 дней) представляют собой использование фирменного кредита в виде отсрочки платежа как по экспорту, так и по импорту товаров и услуг на срок свыше 180 дней. К кредитным операциям относятся также ссуды

234й

353

в инвалюте, предоставляемые резидентам Украины иностранными банками и другими небанковскими кредиторами, а также ссуды уполномоченных банков Украины, предоставляемые своим корреспондентам на срок свыше 180 дней. К кредитным операциям относятся также и депозиты в иностранных банках, а также любые другие вложения на срок свыше 180 дней.

Операции связанные с движением прав собственности представляют собой покупку (продажу) ценных бумаг, подтверждающих права собственности (в том числе и на интеллектуальную собственность) резидентов и нерезидентов.

Уместно отметить, что валютные операции осуществляются только через уполномоченные (девизные или валютные) банки, которые получили лицензию и разрешение НБУ на осуществление валютных операций с валютными ценностями на внешнем и/или внутреннем рынках валют1.

9.2. Валютные ограничения, принципы их организации, их уровень и влияние на вид валюты

Валютные ограничения представляют собой одну из форм валютной политики страны, воздействующей на уровень валютного курса ее валюты. Среди форм валютной политики страны следует назвать дисконтную и девизную политику, разновидностью которой являются валютные ограничения.

При дисконтной политике центральный банк воздействует на уровень учетной ставки. При этом с повышением учетной ставки приток валюты в страну возрастает, что косвенно способствует повышению валютного курса. Вместе с тем, влияние дисконтной политики ограничено, так как международное движение валюты определяется не только нормой процента.

Более эффективным и непосредственным методом регулирования валютного курса является девизная политика, представляющая собой искусственное повышение или понижение курса национальной валюты, например, с помощью валютной интервенции, т. е. продажи или покупки иностранной валюты центральным банком на внутреннем рынке своей страны. При этом если центральный банк производит продажи крупных сумм иностранной валюты на внутреннем рынке страны, то курс нацио-

Это означает, что всем остальным банкам, не получившим лицензии НБУ на осуществление валютных операций, выполнение таких операций запрещено.

354

нальной валюты страны растет. Если же центральный банк начинает скупать на внутреннем рынке страны иностранную валюту, то курс национальной валюты падает. Следует отметить, что девизная политика малоэффективна в тех случаях, когда платежный баланс страны длительно пассивен или когда в стране непрерывно растут цены, свидетельствуя о соответствующем росте инфляции.

Валютные ограничения — это законодательно введенный запрет или лимитирование тех или иных валютных операций с валютными ценностями для отдельных групп субъектов валютных отношений, т. е. для резидентов и/или нерезидентов. Валютные ограничения носят дискриминационный и протекционистский характер. Они действуют как в сфере текущих валютных операций, так и в сфере операций, связанных с движением капитала. В зависимости от сферы их применения, валютные ограничения имеют различные формы. Например, в сфере текущих валютных операций валютные ограничения принимают следующие формы:

v запрет продажи товаров отечественного производства за рубежом за национальную валюту, хотя, например, для США совершенно безразлично за какую валюту продаются ее товары за рубежом — за национальную валюту страны, в которой продается товар, или за национальную валюту (доллары) США;

•S запрет оплаты импорта некоторых товаров иностранной валютой;

^ контроль авансовых платежей отечественных импортеров иностранным экспортерам;

S ограниченная продажа иностранной валюты импортерам (только при наличии разрешения органа валютного контроля);

"S обязательная продажа всей или части валютной выручки экспортеров центральному банку по официальному валютному курсу, который, как правило, ниже коммерческого курса. (В Украине с 2004 г. отменена обязательная продажа экспортной выручки);

^ ограничение сроков продажи экспортерами иностранной выручки за национальную валюту1 (в целях предупреждения спекулятивных операций с поступившей иностранной валютой, подрывающих устойчивость национальной валюты);

^ регулирование сроков платежей по экспорту и импорту. В Украине установлен предельный срок в 90 дней, а с 01.01.08 — 180 дней;

В Украине этот срок равен 5 дней, в России — 14 дней.

23*

355

•S ограничения или запрет на срочные операции с валютой. (В настоящее время в Украине запрещены фьючерсные и некоторые др. срочные операции с валютой на межбанковском валютном рынке Украины);

S блокирование выручки иностранных экспортеров, полученной от продажи своих товаров в данной стране и ограничение их возможности распоряжаться ею;

■S множественность валютных курсов в виде дифференцированных курсовых соотношений валют по различным операциям, группам товаров, регионам, резидентам и нерезидентам;

S и другие формы ограничений и запретов.

В сфере операций, связанных с движением капитала и имущества валютные ограничений принимают следующие формы:

•S запрет на операции с золотом и др. благородными металлами;

•/ ограничения на вывоз золота, национальной и иностранной валюты и выраженных в этих валютах, девиз;

•S ограничения на форвардные продажи национальной валюты иностранцам;

•S запрет или ограничения на погашение внешней задолженности (или разрешение ее погашения национальной валютой без права перевода за границу, что уже связано с блокированием счетов нерезидентов);

•S контроль рынка ссудных капиталов;

•S запрет на выплату процентов по срочным вкладам нерезидентов в национальной валюте;

•S запрет на инвестиции как резидентов за рубежом, так и нерезидентов в данной стране;

•S и другие формы ограничений и запретов.

Так как валютные ограничения направлены на лимитирование или запрет проведения ряда валютных операций как резидентами, так и нерезидентами с целью концентрации и роста в руках государства золотовалютных резервов, то принципы их организации соответствуют их целям. Среди принципов организации валютных ограничений следует назвать следующие:

•S централизация всех валютных операций в центральном и уполномоченных банках;

•S лицензирование и квотирование валютных операций, в том числе и экспортно-импортных;

S установление режимов валютных курсов;

■S установление режимов валютных счетов резидентов и нерезидентов.

356

Необходимо учесть, что в соответствии с принципами межгосударственного регулировани валютных отношений, МВФ предусматривает необходимость избегать валютных ограничений по валютным операциям в целях недопущения дискриминации одних стран и протекционизма других, что сформулировано в ст. VIII Устава МВФ.

Уровень валютных ограничений оказывает серьезное влияние на использование национальной валюты страны мировым сообществом.

Например, с повышением уровня валютных ограничений в стране — сни жается степень используемости ее валюты на главных валютных рынках мира (Лондонском, Нью-Йоркском, Токийском, Сингапурском и др.).

Из этого следует, что уровень валютных ограничений определяет вид (используемость1) валюты. Схематично виды валют представленны на рис. 9.2.1.

В

и

Д ы

в

А Л

ю т

Свободно используемые (на главных валютных рынках мира) валюты — это валюты тех стран-эмитентов, которые не ввели у себя никаких валютных ограничений на валютные операции с валютными ценностями ни для резидентов, ни для нерезидентов

Частично используемые (на главных валютных рынках мира) валюты — это валюты тех стран-эмитентов, которые ввели у себя валютные ограничения на валютные операции с валютными цен-ностями только для резидентов

Неиспользуемые (на главных валютных рынках мира) валю ты — это валюты тех стран-эмитентов, которые ввели у себя ва лютные ограничения на валютные операции с валютными ценно- стями, как для резидентов, так и для нерезидентов

Рис. 9.2.1. Виды валют

Как видно на рис. 9.2.1, чем выше уровень валютных ограничений, тем ниже уровень используемости валюты на главных валютных рынках мира.

Термин «используемость» валюты был введен на Ямайской конференции в связи с тем, что золото было демонетизировано и термин «конвертируемость» валюты перестал отражать ее содержание.

' Неиспользуемые валюты получили еще название «замкнутые» валюты, так как такие валюты не используются на главных валютных рынках мира. Название «замкнутые» валюты происходит от того, что использование этих валют замкнуто территориальными границами своей страны.

357

Несмотря на то, что Украина ратифицировала ст. VIII Устава МВФ (еще в мае 1997 г.), в стране и по сегодняшний день существуют валютные ограничения, не дающие национальной денежное единице Украины быть свободно-используемой на главных валютных рынках мира.

Поэтому валюта Украины де-юре относится к виду частично-используемой валюты, а де-факто — к замкнутой валюте. Также следует отметить, что мировой опыт либерализации валютного регулирования (прежде всего в развивающихся странах, к которым относится и Украина) предусматривает ратификацию и ст. XIV Устава МВФ, закрепляющей переходные положения, которые дают возможность стране без специального разрешения МВФ сохранять валютные ограничения на международные платежи и переводы в сфере текущих валютных операций. С этой точки зрения, ратификация Украиной ст. XIV Устава МВФ в 1992 г. декларирует намерения нашей страны произвести отмену валютных ограничений, что в большей степени соответствует действительному ходу экономического развития Украины.

Особое место среди валют занимают резервные и коллективные валюты, относящиеся к виду свободно-используемых валют.

Резервные {или ключевые) валюты — это, прежде всего, национальные свободно-используемые валюты отдельных высокоразвитых стран. Однако, к резервным валютам относятся также и коллективные валюты. Отличительной чертой резервных валют является выполнение ими роли международного платежного средства, в связи с чем все страны формируют свои валютные резервы (для поддержания своей международной ликвидности), прежде всего, в этих валютах.

Среди резервных национальных валют, в первую очередь, следует назвать доллар США и английский фунт стерлингов. Эти валюты получили официальный статус резервных валют еще на Бреттон-Вудской конференции в 1944 г. Резервные валюты служат базой котировки валют для других стран при установлении валютного курса и широко используются другими странами для проведения на их внутренних валютных рынках валютной интервенции в целях поддержания валютного курса своей национальной валюты. Наряду с американским долларом и английским фунтом стерлингов, на Ямайской конференции официальный статус резервных валют получили также японская иена и дойче-марка, впоследствии вошедшая в корзину евро. В настоящее время к резервным валютам относится и евро.

358

Статус резервной валюты выдвигает перед страной-эмитентом (союзом стран) определенные требования:

-— не вводить на своей территории валютные ограничения на валютные операции с валютными ценностями ни для резидентов, ни для нерезидентов; не вводить у себя и торговые ограничения;

своевременно принимать меры по ликвидации дефицита платежного баланса с целью поддержания устойчивости своей валюты;

не использовать различные формы валютной политики, нарушающие внешнее равновесие экономики страны.

Вместе с тем, наличие статуса резервной валюты у национальной валюты страны-эмитента создает ей и ряд преимуществ, так как страна-эмитент резервной валюты имеет возможность покрывать возникший у нее дефицит платежного баланса своей национальной валютой, имеющей статус резервной валюты. Кроме того, статус резервной валюты у национальной валюты страны-эмитента способствует укреплению позиций ее экспортеров, импортеров, банков и других резидентов на мировых рынках.

Среди коллективных валют следует назвать SDR и EUR (заменившей собой ECU).

SDR (от англ. Special Drawing Rights — специальные права заимствования) — первая коллективная валюта в системе международных валютных отношений. В корзину СДР с 1 января 1999 г. входит четыре национальные валюты: доллар США, английский фунт стерлингов, японская иена и евро (заменившая собой немецкую марку и французский франк). СДР эмитируется МВФ (в безналичной форме) с 1.01.1970 г. в качестве международного резервного и платежного средства для урегулирования сальдо платежных балансов стран и поддержания международной ликвидности. С 1 апреля 1978 г. поправками к уставу МВФ предусмотрено закрепление за СДР статуса главной резервной валюты. Соответственно, СДР является базой котировки не только для других любых валют, но и для других резервных валют. Будучи главным резервным активом, СДР используется только на уровне центральных банков и международных организаций и ее держателями не могут быть банки или корпорации, фирмы, предприятия. Эмиссия СДР имеет кредитный характер и осуществляется в виде кредитовых записей на счетах центральных банков стран-членов МВФ в Фонде в соответствии с размерами их квот, которыми была наделена каждая страна, подписавшая Соглашение о СДР. Этим Соглашением предусматривается, что

359

страна его подписавшая, обязана принимать СДР в обмен на свободно-используемую валюту. Однако, этот обмен должен осуществляется страной, подписавшей Соглашение о СДР, только в пределах двойной суммы ее квоты в СДР. Поэтому обязательства страны принимать СДР в обмен на свободно-используемую валюту прекращаются в тот момент, когда сумма СДР на счете центрального банка страны в МВФ возрастет до 300 % кумулятивной величины предоставленной стране квоты. Размер квоты, выделенный стране, подписавшей Соглашение о СДР, определяется Советом управляющих МВФ на основе доли экспорта страны в мировой торговле и уровня развития ее экономики. Подписка страны на квоту СДР оплачивается ею в СДР и/или свободно-используемой валюте (в размере 25 % квоты). Остальная часть квоты оплачивается страной в ее национальной валюте. Размер квот пересматривается каждые пять лет. В настоящее время квота Украины в МВФ с 31 марта 1998 года составляет 1372,0 млн СДР. То, что СДР выпускается только в виде кредитовых записей по счетам центральных банков стран членов-МВФ означает, что СДР не имеет образцов денежных билетов и их номиналов. В этой связи СДР рассматривается как международная счетная денежная единица (м.с.д.е.).

EUR (англ. european — европейская или евро) коллективная валюта стран Европейского Союза1 (ЕС). Покупательная способность евро рассчитывается методом корзины, в которую вошел ряд валют стран ЕС.

Евро вводилась в оборот стран ЕС в два этапа. Первый этап ввода евро в денежный оборот 12 стран2 Европейского валютного союза наступил 1 января 1999 г., когда была введена безналичная евро. С 1 января 2002 г. вводится и наличная евро и эта коллективная валюта стала в этих странах законным платежным средством. Эмиссию евро осуществляет Европейский центральный банк (ЕЦБ). Евро стала использоваться во всех межбанковских расчетах и, соответственно, сегодня отчетность банков стран ЕС также осуществляется в евро несмотря на то, что банки могут осуществляют операции и в других валютах. Евро стала играть активную и важную роль в международной жизни ЕС, во-первых, потому, что ее введение позволило обеспечить создание единого экономического пространства в Европе; во-вторых, позволило

1 Прообразом которого был Латинский союз.

2 Таких, как Австрия, Бельгия, Германия, Греция, Ирландия, Испания, Италия, Люк сембург, Нидерланды, Португалия, Финляндия, Франция.

360

экономить ресурсы на обменных операциях (например, население зоны евро раньше должно было при обмене одной валюты на другую затрачивать около 2 млрд немецких марок); в-третьих, потому, что позволило выровнять условия торговли в странах зоны евро. Усиление роли евро способствует и будет способствовать переводу значительных сумм долларовых активов центральных банков других стран в активы в евро, что в свою очередь, будет способствовать дальнейшему росту курса евро относительно доллара США и удорожанию экспорта товаров из стран зоны евро, что снизит их конкурентоспособность.

Наличная евро вводилась в обращение путем бесплатного обмена национальных денежных билетов стран, входящих в ЕС, на евро. Дальнейший обмен (после завер.пения переходного периода) национальных денег на евро в каждой стране будет производится по-разному — от трех до тридцати лет, а, например, в Австрии, Германии и Испании— без установления конечного срока. Введение евро в денежный оборот стран ЕС сопровождалось недоверием населения ряда стран к евро, что в свою очередь, способствовало парадоксальному усилению других валют в зоне евро.

ECU (European Currency Unit— европейская валютная единица) — это бывшая коллективная валюта Европейской валютной системы (ЕВС).

ЭКЮ просуществовала практически 20 лет (с 1979 г. по 1999 г.) и прекратила свое существование с введением безналичной EUR. По характеру своего использования и технике эмиссии ЭКЮ была схожа с СДР. Однако, эмиссия ЭКЮ в отличие от СДР, наполовину была обеспечена золотом и долларами США. Эмиссия ЭКЮ также как и СДР осуществлялась в виде кредитовых записей по счетам центральных банков стран-членов ЕВС и, соответственно, не имела образцов денежных единиц и потому также как и СДР рассматривалась как м.с.д.е. В отличие от СДР, являющейся мировой счетной единицей, ЭКЮ была региональной счетной единицей. ЭКЮ также как и I СДР создана по методу валютной корзины., по тем же принципам устанавливались ее квоты и, соответственно, доли валют в ее корзине, в которой был и фунт стерлингов, хотя Великобритания не входила в ЕВС. С середины 90-х годов прошлого столетия ЭКЮ стала использоваться в расчетах по торговым операциям. Будучи резервной валютой, ЭКЮ использовалась как база котировки валют стран-членов ЕВС и счетная единица для выражения товарных цен, таможенных пошлин, уставных капиталов банков, корпораций и фирм.

Следует отметить, что для того, чтобы общаться на одном языке, все субъекты валютных отношениях во всех странах признают и соблюдают сформировавшиеся со временем международные стандарты и правила. Так, например, для обозначения валют, независимо от их вида, применяются во всех банковских

361

документах, а также при подтверждении банками-корреспондентами сумм валюты, указанных в банковских документах, так называемые ISO-коды {коды международной организации по стандартизации). Каждой валюте мира присвоены буквенные и цифровые коды (шифры), состоящие из трех букв и цифр. В литерном коде каждой валюты две первые буквы обозначают страну-эмитента валюты, например, US (United States), GB (Great Britain), UA (Ukraine) и т. д., а третья буква — первую букву названия денежной единицы страны. Соответственно, гривна Украины имеет буквенный код UAH, а доллар США — USD. В Украине коды всех иностранных валют отражены в Классификаторе иностранных валют1, а сами валюты в нем сгруппированы в три группы практически идентичные трем видам валют. Необходимость в использовании кодов валют обусловлена необходимостью, прежде всего, сокращения объема передаваемой межбанковской информации и ее безошибочности. Не случайно межбанковские системы связи такие, например, как SWIFT', устанавливают определенные стандарты для телеграфных сообщений передачи информации, среди которых важное место отводится кодам валют.