Состав и структура широкой денежной массы украины по агрегату м, за период 1996—2006 гг. (по данным на конец года)1

Показатели |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Всего Мг, млрд грн |

9,0 |

12,4 |

15,4 |

21,7 |

31,4 |

45,0 |

64,0 |

94,5 |

125,5 |

193,1 |

259,4 |

то же, в %, из них: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

М\ |

70,0 |

72,6 |

66,9 |

65,0 |

66,2 |

66,2 |

63,0 |

56,2 |

53,5 |

51,1 |

47,5 |

м„2 |

30,0 |

27,4 |

33,1 |

35,0 |

33,8 |

33,8 |

37,0 |

43,8 |

46,5 |

48,9 |

52,5 |

Как видно из данных табл. 3.2.3, широкая денежная масса (Мг) за исследуемый период возросла с 6,9 млрд грн до 259,4 млрд грн.

Однако, в ее структурном составе отмечается снижение удельного веса узкой денежной массы (с 72,6 % до 47,5 % к началу 2007 г.) за счет роста удельного веса квази денег (М„) с 27,4 %

1 Рассчитано по данным Бюллетень НБУ, 2007, № 3, С. 92. В Украине денежный агрегат М„ отдельно не выделяется, хотя срочные депозиты в иностранной валюте до востребования, учитываемые сверх денежного агрегата М\ в широких деньгах (Afc), по уровню ликвидности характеризуют денежные активы, входящие в денежный агрегат М„.

116

до 52,5 %, что дает нам основания считать, что в Украине возрастает удельный вес депозитов в иностранной валюте.

Уместно отметить, что отдельные национальные классификационные системы стран создают и используют для измерения денежной массы денежные агрегаты более широкие1, чем денежный агрегат Мг- Например, денежный агрегат М3, содержит, помимо компонентов денежного агрегата Мг, еще и средства денежного рынка (СДР).

Соответственно,

![]() (3.2.4)

(3.2.4)

В средства денежного рынка входят срочные вклады, для снятия всей суммы средств с которых требуется предварительное уведомление о закрытии депозитного счета, депозитные сертификаты, срочные Репо, срочные займы в евродолларах, акции взаимных фондов денежного рынка. Рассмотрим характеристику каждого из компонентов средств денежного рынка.

Срочные вклады, требующие предварительного уведомления о закрытии счета. Как правило, это крупные вклады юридических лиц. Средства на срочных вкладах, как следует из их названия, становятся доступными вкладчику только при наступлении срока возврата вклада. Это, конечно, не означает, что вкладчик не может изъять деньги досрочно. Однако, в этом случае он уплатит кредитному учреждению, принявшему вклад, штраф в виде снижения процентной ставки до уровня, уплачиваемого по текущим вкладам. Разновидностью срочных крупных вкладов являются средства, помещенные в банк для приобретения депозитных сертификатов, выпускаемых кредитными учреждениями и, в первую очередь, коммерческими банками.

Депозитный сертификат (Certificate of Deposit) — это ценная бумага, являющаяся свидетельством о внесении вклада на срок, по истечении которого эмитент сертификата обязуется выкупить его, уплатив при этом ссудный процент. Фирма (предприятие) покупает у эмитента депозитный сертификат номинальной стоимостью, например, в 100 000 долларов и сроком на 12 месяцев, или на иной срок, в иной сумме и валюте.

Для банка, выпустившего такие сертификаты создается возможность располагать полученными от продажи сертификатов средствами в течение оговоренного срока, что имеет для банка немаловажное значение. Для предприятия же, купившего депо-

Или более узкие, например, такие как Mj nib в Англии.

117

зитный сертификат, в случае необходимости досрочного получения денег имеется возможность продать сертификат на вторичном денежном рынке. Однако, поскольку рыночная цена, по которой продается депозитный сертификат, подвержена конъюнктурным колебаниям рынка, рыночная цена депозитного сертификата до возврата его эмитенту, может отклоняться от его номинальной стоимости и вверх, и вниз.

Срочные Репо также как и срочные займы в евродолларах отличаются от однодневных Репо и займов в евродолларах только сроками, превышающими сутки и достигающими иногда и нескольких месяцев. Эти средства, в виде соглашений или договоров могут обращаться на денежном рынке и потому являются его (денежного рынка) инструментами.

Денежная масса Украины по денежному агрегату Мз представлена в табл. 3.2.4.

Как видно из данных табл. 3.2.4, национальная классификационная система Украины измеряет широкую денежную массу по показателю М3, а не по Мг, рекомендуемому МВФ. При этом удельный вес денежной массы, измеряемой по показателю М>, составляет основную долю (96,8—99,8 %) денежной массы, измеряемой по Мз. Что же касается средств денежного рынка (СДР), то они в основном представлены средставми клиентов по трастовым операциям банков и ценными бумагами субординированного долга банков, незначительны по удельному весу и имеют тенденцию к снижению.

Таблица 3.2.4

ДЕНЕЖНАЯ МАССА УКРАИНЫ ПО АГРЕГАТУ М} ЗА ПЕРИОД 1996—2006 ГГ. (ПО ДАННЫМ НА КОНЕЦ ГОДА)1

Показатели |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

Всего Мз, млрд грн |

9,3 |

12,5 |

15,7 |

22,1 |

32,2 |

45,8 |

64,9 |

95,0 |

125,8 |

194,1 |

261,1 |

то же, в %, в том числе: |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

М2 |

96,8 |

99,5 |

98,0 |

98,6 |

97,9 |

96,9 |

98,5 |

99,4 |

99,8 |

99,5 |

99,3 |

СДР2 |

3,2 |

0,5 |

2,0 |

1,4 |

2,1 |

3,1 |

1,5 |

0,6 |

0,2 |

0,5 |

0,7 |

На денежном агрегате Мз украинская классификационная система денежных активов и инструментов заканчивается.

' Рассчитано по данным Бюллетень НБУ, 2007, № 3, С. 92.

2 В Украине в средства денежного рынка с конца 1995 г. входят средства клиентов по трастовым операциям банков и (с 1998 г.) ценные бумаги собственного долга банков.

118

Однако, в ряде стран используется и денежный агрегат Мл (L), включающий в себя, помимо компонентов денежного агрегата Mi, и средства кредитного рынка (СКР), куда входят банковские акцепты, коммерческие бумаги и некоторые др. инструменты кредитного рынка.

Банковские акцепты — являются одним из древнейших обратимых инструментов денежного рынка. Банки учиняют акцепт, как правило, на таких коммерческих бумагах, как векселя и тратты, становясь при этом потенциальным покупателем этой коммерческой бумаги.

Как правило, банковские акцепты используются во внешней торговле в качестве банковских гарантий платежеспособности импортера, когда товар продан на условиях отсрочки платежа (т. е. экспортер предоставил импортеру фирменный кредит). Банковские акцепты относятся к комиссионным операциям коммерческих банков, поэтому за учинение акцепта (предоставление своеобразной банковской гарантии) банк-акцептант взыскивает с импортера комиссионное вознаграждение. Уместно отметить, что вексель, акцептованный надежным банком, имеет высокий рейтинг и соответствующую кредитоспособность. Поэтому он представляет собой привлекательный предмет купли-продажи как со стороны банков, так и со стороны дилеров, как вклад с низким уровнем риска.

Коммерческие бумаги— возникают на базе коммерческих векселей высоких номиналов (свыше 100 000 денежных единиц), предоставляемых кредитным учреждениям, например, банкам в залог по ссуде. Понятно, что банк, принимая такой вексель в обеспечение ссуды, дисконтирует1 его. На базе такого векселя, труднореализуемого на вторичном рынке, кредитное учреждение выпускает 10 коммерческих бумаг, номинальной стоимостью по 10 000 денежных единиц каждая. При условии надежности эмитента коммерческих бумаг, т. е. конкретного кредитного учреждения, выпущенные им коммерческие векселя низких номиналов будут пользоваться большим спросом. Недостатком коммерческих бумаг является отсутствие непосредственной связи между ними и товарным оборотом, в то время как коммерческий вексель имеет своей гарантией товар, для оплаты которого он и выдан.

Уместно отметить, что такие денежные агрегаты как М4 (и Ms) по сути к денежным агрегатам не относятся2.

1 т і ■ е. учитывает вексель, принимаемый в залог по ссуде, в меньшей, чем номинал

векселя, сумме.

М5 используется в некоторых странах, например, в Англии и представляет собой

Разновидность М4 (см. табл. 3.2.6).

119

MA(L) = M3 + CKP (3.2.5)

Уместно отметить, что практике известен целый ряд денежных активов мало отличающихся друг от друга по уровню своей ликвидности. Поэтому в одних странах такие активы как, например, взаимные фонды денежного рынка, включаются в денежный агрегат Мг (США), а в других странах такой актив включен в денежный агрегат Мз (Украина). С развитием денежного рынка и банковских'услуг трансформация менее ликвидных активов в более ликвидные не представляет особых затруднений. В этой связи нет предела ликвидных активов, которые в той или иной степени не могут быть превращены в наличные. Соответственно, это означает, что логического предела измерителей денежного предложения (денежной массы) в широком понимании практически нет.

Поэтому в мировой практике большинство экономистов для измерения денежного предложения используют узкую денежную массу (Mi), так как все активы, входящие в этот агрегат, могут быть немедленно использованы как покупательное и платежное средство, т. е. безотлагательно использованы как деньги в функциях средства обращения и средство платежа.

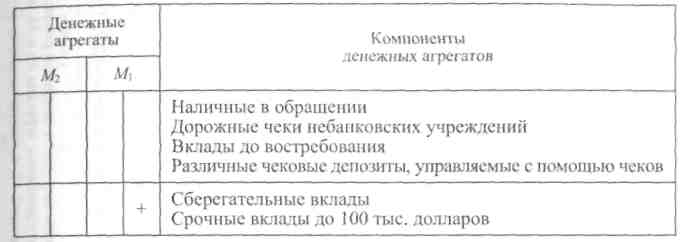

Однако, в связи с тем, что национальные классификационные системы отдельных стран находятся на различных уровнях развития и, таким образом, не могут обеспечить их международную сравнимость, МВФ рекомендует для сопоставимости денежной массы разных стран в широком понимании измерять ее до агре-гационного уровня денежного агрегата М2 (табл. 3.2.5).

Как видно из данных табл. 3.2.5, МВФ рекомендует странам использовать для характеристики денежной массы и ее количественной и качественной определенности только денежные агрегаты М\ и Мг.

Однако, несмотря на рекомендации МВФ в разных странах и в разное время в одних и тех же странах денежное предложение измерялось и измеряется денежными агрегатами, количество и состав которых не одинаков и не всегда соответствует рекомендациям МВФ.

Такое положение объясняется рядом причин. Во-первых, уровнем развития экономики страны и, прежде всего, ее кредитной системы. Во-вторых, субъективными подходами, зависящими от господствующих в стране концептуальных взглядов государственных должностных лиц, определяющих в значительной степени денежно-кредитную политику государства, хотя независимо от тех или иных причин, денежное предложение в стране (ее денежная масса) оценивается как в узком, так и в широком понимании.

120

Таблица 3.2.5

СТАНДАРТНАЯ МЕЖДУНАРОДНАЯ КЛАССИФИКАЦИЯ

ДЕНЕЖНЫХ АГРЕГАТОВ, РЕКОМЕНДУЕМАЯ МЕЖДУНАРОДНЫМ

ВАЛЮТНЫМ ФОНДОМ1

Вместе с тем, выбор показателя (измерителя) денежного предложения имеет чрезвычайно важное значение в денежно-кредитном регулировании экономики, так как от правильного выбора показателя денежной массы напрямую зависит и эффективность денежно-кредитного регулирования и, соответственно, дальнейшее развитие экономики. Так, если целью денежно-кредитного регулирования экономики будет расширение денежного предложения (увеличение денежной массы при стабильном уровне процентной ставки), то в зависимости от используемого денежного агрегата в качестве измерителя денежной массы возникнет (не возникнет) потребность в проведении конкретных мероприятий.

Например, если в качестве измерителя денежного предложения выбрать денежный агрегат М\, то потребуются конкретные действия центрального банка страны по увеличению массы совершенно ликвидных активов — наличных денег и транзакцион-ных чековых депозитов (или счетов до востребования, т. е. тех активов, которые входят в денежный агрегат М\).

Однако, если в качестве измерителя денежного предложения выбрать денежный агрегат М2 (или М3), то никаких мероприятий проводить не требуется, так как в этом случае расширение денежного предложения уже происходит (за счет мультипликативного расширения).

Уместно отметить, что не существует единого подхода ни к количеству денежных агрегатов, ни к их составу, несмотря на рекомендации МВФ, что наглядно видно из данных табл. 3.2.6.

По данным материалов семинара, проводимого МВФ для банковских работников и преподавателей ВУЗов по банковскому делу в Киеве в 1993 году.

121

Таблица 3.2.6

КОМПОНЕНТЫ ПОКАЗАТЕЛЕЙ ДЕНЕЖНОГО ПРЕДЛОЖЕНИЯ (ДЕНЕЖНОЙ МАССЫ) В ОТДЕЛЬНЫХ СТРАНАХ1

Англия |

Россия |

США |

Украина |

Наличные деньги вне банков (МО) |

Наличные деньги вне банков (МО) |

Наличные деньги Вне банков (МО) |

Наличные деньги вне банков (МО) |

Текущие счета, не приносящие процентного дохода |

Расчетные, текущие и прочие счета в банках |

Транзакционные чековые депозиты , в т. ч. вклады до востребования и прочие чековые депозиты |

Средства на текущих счетах в национальной валюте |

Ml nib |

Вклады населения до востребования в сберегательных банках |

||

Счета, приносящие процентный доход |

Ml |

||

Срочные депозиты в национальной и иностранной валюте |

|||

Ml |

Ml |

||

М24 |

Средства страховых компаний |

Мп: — паи взаимных фондов денежного рынка |

|

Срочные депозиты частного сектора Великобритании в национальной валюте, требующие предварительного уведомления о закрытии |

Ml |

— сберегательные вклады |

М2 |

Срочные вклады населения в сберегательных банках |

Средства клиентов в доверительном управлении |

||

— срочные вклады (до 100 000 долларов) |

Табл. 3.2.6 составлена по данным Долан Э.Д. и др. — Деньги, банковское дело и денежно-кредитная политика — М-Л.: Профи-ко, 1991, С. 31—33; Кэмпбслл Р. Маккоинелл, Стэнли Л. Брю. — Экономикс. — М: Тураи, 1996, ч. 1; Полфреман Д., Форд Ф. — Основы банковского дела. — М: ИНФРА-М, 1996, С. 346—353; Финансы, денежное обращение, кредит / Под ред. Дробозиной Л.А. — М: Финансы «ЮНИТИ», 1997, С. 41; материалы семинаров МВФ, проводимых для банковских работников и преподавателей ВУЗов по банковскому делу, Москва — 1991 г.; Киев. — 1993 г.

Транзакционные чековые депозиты и вклады до востребования — средства, не приносящие процентных доходов. Управление средствами на счетах осуществляется с помощью чеков и электронных переводов.

Прочие чековые депозиты — средства, приносящие процентный доход.

Денежный агрегат Великобритании Мг включает в себя М\ nib, разные депозиты частного сектора на денежном рынке, в строительных обществах и обычные счета в Национальном сберегательном банке. Это означает, что денежные агрегаты Мг и Mi имеют абсолютно разные составляющие и потому Мг не может рассматриваться в качестве составляющей А/з и, соответственно, не входит в него.

Окончание табл. 3.2.6

Англия |

Россия |

США |

Украина |

|

|

— депозитные |

Ценные бумаги собственного долга банков (с 1998 г.) |

М2 |

— однодневные РЕПО |

||

мз |

Депозитные сертификаты |

— однодневные займы в евродолларах |

|

Срочные депозиты в в инвалюте частного сектора |

|||

Облигации государственных займов |

М2 |

МЗ |

|

Средства денежного рынка (СДР), в т. ч.: |

|||

МЗс |

|||

Вклады в строительных обществах |

МЗ |

— срочные вклады (свыше 100 000 долларов) |

|

М4 |

— срочные РЕПО |

||

Средства кредитного рынка (СКР), в т. ч: |

— срочные займы в евродолларах |

||

— коммерческие бумаги |

— акции взаимных фондов денежного рынка |

||

— акцептно— авальные операции банков |

|||

МЗ |

|||

Средства кредитного рынка (СКР), в т. ч.: |

|||

— казначейские векселя |

|||

— коммерческие бумаги |

|||

— депозиты местных органов власти |

|||

— акцептно-авальные операции банков |

|||

М5 |

|||

— казначейские векселя |

|||

— сберегательные облигации США |

|||

M4(L) |

Как видно из данных табл. 3.2.6, национальные денежные системы разных стран отличаются по составу денежных агрегатов и их количеству в денежной массе.

Вместе с тем, все без исключения страны включают в узкую денежную массу по М\ наличные вне банков, а также средства на счетах в банках, которые немедленно могут быть превращены в наличные деньги.

Что же касается денежных агрегатов, характеризующих широкую денежную массу, то они практически в большинстве стран имеют свои специфические черты, отражающие как особенности национальной экономики, так и концептуальные подходы денежно-кредитных властей к денежно-кредитной политике своей страны.