2.5 Лабораторная работа 6

Анализ эффективности проекта, подбор рациональных параметров

модели

2.5.1 Методика и порядок выполнения работы

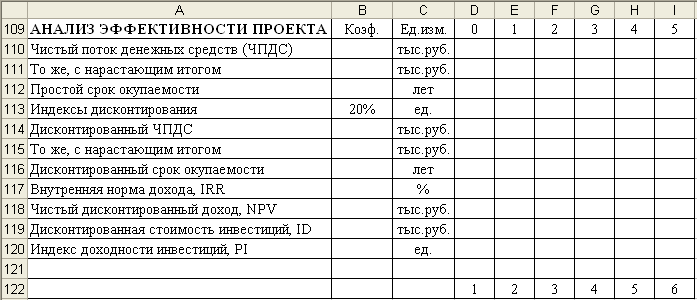

Принятие решения о реализации проекта инвестором базируется на всестороннем анализе его экономической эффективности. Показатели коммерческой эффективности необходимо рассчитать в блоке «Анализ эффективности проекта» (рисунок 2.4).

Исходные данные (значение коэффициента):

ставка дисконтирования: 20 %.

Расчетные формулы ввести в следующие ячейки:

D110 – {=D85-D78-D79+D45} с копированием в диапазон Е110:I110;

D111 – {= D110};

E111 – {=D111+E110} с копированием в диапазон F111:I111;

Рисунок 2.4 – Структура блока «Анализ эффективности проекта»

D112 – {=ЕСЛИ(I111<0; «нет»;(ГПР(0;D111:I$122; ЧСТРОК(D111:I$122))+

+1-ИНДЕКС(D111:I111;1;ГПР(0;D111:I$122;ЧСТРОК(D111:I$122)))/

/(ИНДЕКС(D111:I111;1;ГПР(0;D111:I$122;ЧСТРОК(D111:I$122))+1)-

-ИНДЕКС(D111:I111;1;ГПР(0;D111:I$122;ЧСТРОК(D111:I$122))))-1))};

D113 – {=1/(1+$B113)^(D122-1)} с копированием в диапазон Е113:I113;

D114 – {=D110*D113} с копированием в диапазон Е114:I114;

D115 – {= D114};

E115 – {=D115+E114} с копированием в диапазон F115:I115;

D116 – {копируется ячейка D112};

D117 – {=ВСД(D110:I110)*100};

D118 – {=D110+ЧПС(B113;E110:I110)};

D119 – {= D81+ЧПС(B113;E81:I81)};

D120 – {=D118/D119}.

Если формулы набраны правильно, то результаты расчета чистого дисконтированного дохода в ячейках D118 и I115 должны совпадать.

Для того чтобы созданная модель обеспечивала больший комфорт при работе с ней, целесообразно выделить параметры – относительно постоянные показатели, характеризующие моделируемую систему или процесс. Параметры составляют каркас экономико-математической модели и подразделяются на два вида: описывающие поведение системы и управляющие.

Параметры, описывающие поведение системы, в данной модели могут рассматриваться как неизменные для данного проекта, задаваемые условиями внешней среды. Такими параметрами в модели являются, например, большинство коэффициентов в столбце В.

Управляющие показатели – показатели, сознательное изменение которых позволяет активно воздействовать на модель, менять ход и направление экономических процессов. Можно задавать объем производства, затраты на маркетинг и финансирование научных исследований, суммы заемных средств, показатели оборотного капитала и т. д.

Каждый вид параметров и результаты моделирования принять показывать разными цветами.

Выделить цветом управляющие параметры в диапазоне ячеек:

объем производства (E4:I4);

затраты на маркетинг (E28:I28);

финансирование научных разработок (E29:I29);

оборотный капитал (B53:B55 и B57:B59);

изменение кредитов (D71:I71).

Выделить зеленым цветом описывающие параметры в диапазоне ячеек:

коэффициенты в столбце В, за исключением параметров оборотного капитала в диапазоне ячеек B53:B55 и B57:B59;

стоимость аренды (E26:I26);

вклады учредителей (D70:I70).

Подбирая управляющие параметры Объем производства, Оборотный капитал и Изменение кредитов, необходимо максимизировать Чистый дисконтированный доход. Ограничения заключаются в следующем:

использование для оптимизации только положительных значений указанных контролирующих (управляющих) факторов;

обеспечение в каждом периоде положительных Потоков денежных средств с нарастающим итогом (строка 86);

обеспечение нормативного значения Коэффициента текущей ликвидности (строка 103) предприятия в каждом периоде, то есть коэффициент ликвидности не должен опускаться ниже 1,0;

обеспечение положительных значений рентабельности в каждом периоде (строки 100 и 101);

обеспечение Коэффициента покрытия процентов на уровне не ниже 1,0 в каждом интервале планирования;

обеспечение Коэффициента финансовой независимости на уровне не ниже 0,5 хотя бы со второго года работы;

полное погашение задолженности по кредитам не позднее последнего периода, то есть статья Кредиты нарастающим итогом в ячейке I73 должна иметь нулевое значение.

Разработка модели для бизнес-плана реального предприятия осуществляется на тех же принципах, однако может потребоваться гораздо больше вспомогательных блоков: для учета продуктового характера работы предприятия, расчета более широкой номенклатуры потребляемых ресурсов, уточнения параметров оборотного капитала, капитальных вложений, условий финансирования и т. д.

2.6 Содержание отчета и его форма

В отчете к лабораторной работе должно быть указано название работы; перечислены этапы выполнения лабораторной работы и краткая характеристика работ по совершенствованию модели для бизнес-планирования на каждом этапе; представлены исходные данные и результаты.

2.6.1 Варианты заданий

В соответствии с вариантом выполнить работы по совершенствованию модели при планировании производства определенного вида продукции предприятием любой из отраслей экономики: завод хлебобулочных изделий, кондитерская фабрика, молочный комбинат, предприятие по переработке сельскохозяйственной продукции, консервный комбинат, завод по производству детского питания, обувная фабрика, текстильный комбинат, швейная фабрика, фармацевтический комбинат, химический комбинат, завод металлопластиковых конструкций, машиностроительное предприятие, автомобильный завод, предприятие по выпуску электротехнического оборудования, завод по производству теле- и радиоаппаратуры, бумажный комбинат, книжное издательство, мебельный комбинат, предприятие по изготовлению канцелярских товаров.

2.7 Контрольные вопросы и порядок защиты

Лабораторная работа считается защищенной студентом, если реализованы этапы совершенствования модели для бизнес-планирования, модель продемонстрирована преподавателю на компьютере; содержание и форма предоставленного отчета соответствуют требованиям пункта 2.6; студент отвечает на вопросы из предложенного перечня контрольных вопросов по тематике лабораторной работы.

Контрольные вопросы:

Какой блок модели отражает изменение цены продукции?

Какой блок модели отражает изменение объема реализации?

Какой блок модели отражает изменение фонда оплаты труда?

Какой блок модели отражает изменение инвестиционных затрат?

Объяснить принципы расчета и моделирования затрат на оплату труда персонала.

Объяснить принципы расчета и моделирования материальных затрат.

Объяснить принципы расчета и моделирования стоимости внеоборотных активов.

Объяснить принципы расчета и моделирования суммы капитала и резервов предприятия.

Какие показатели используются для оценки коммерческой эффективности проектов?

Пояснить различие между простым и дисконтированным сроком окупаемости.