1.4 Лабораторная работа 2

Создание блоков: чистый оборотный капитал, инвестиционные

затраты, источники финансирования

1.4.1 Методика и порядок выполнения работы

Отчет о прибыли позволяет определить финансовые результаты деятельности, соотнеся за один и тот же период доходы, получаемыми в процессе работы предприятия, с расходами.

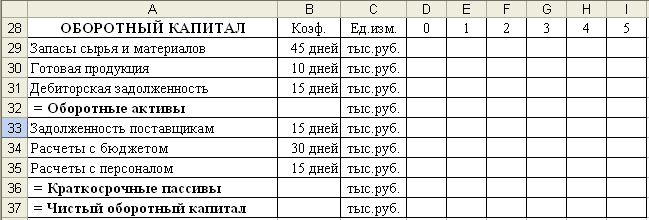

Исходные данные: сроки (в днях) оборачиваемости тех или иных ресурсов и задолженностей взяты, исходя из практического опыта обеспечения ритмичной работы предприятия в условиях нормального уровня организации производства, и приведены на рисунке 1.4.

В столбец E ввести следующие формулы:

E29 – {=E9*$B29/360}; |

E30 – {=E14*$B30/360}; |

E31 – {=E6*$B31/360}; |

E32 – {=СУММ(E29:E31)}; |

E33 – {=E9*$B33/360}; |

E34 – {=(E22+E24+E11)*$B34/360}; |

E35 – {=E10*$B35/360}; |

E36 – {=СУММ(E33:E35)}; |

E37 – {=E32-E36}. |

|

Рисунок 1.4 – Структура блока «Оборотный капитал»

После ввода формул диапазон ячеек Е29:Е27 копируется в F29:I37.

В данном примере рассматриваются реальные (прямые) инвестиции, под которыми понимаются долгосрочные капитальные вложения ресурсов непосредственно в производство продукции, расширение основных и оборотных фондов предприятия, обеспечивающих его экономическое развитие.

В бизнес-плане расчет капитальных вложений позволяет также оценить стоимость основных фондов предприятия для любого интервала планирования и уточнить амортизационные отчисления. В каждом планируемом периоде могут делаться капитальные вложения на покупку машин, оборудования, станков, строительство для прироста объемов производства в следующем периоде. В данном случае эти вложения рассчитываются по удельным вложениям на единицу продукции, исходя из планируемого прироста объемов производства в следующем периоде по отношению к максимально достигавшемуся за все предшествующие периоды, включая текущий. Если планируемый объем производства не превышает уже достигавшегося, то капитальных вложений не требуется.

Исходные данные (рисунок 1.5):

значение коэффициента – удельные вложения на единицу продукции (руб./шт.): 150.

В ячейку D40 ввести следующую формулу:

D40 – {=ЕСЛИ(E4>МАКС($D4:D4);(E4-МАКС($D4:D4))*$B40/1000;0)}.

Рисунок 1.5 – Структура блока «Инвестиционные затраты»

Введенную в ячейку D40 функцию скопировать в диапазон E40:I40.

Ввести следующие формулы в ячейки:

E41 – {=E37-D37} с копированием в диапазон F41:I41;

D42 – {=D40+D41} с копированием в диапазон E42:I42;

D43 – {=D40} без копирования;

E43 – {=D43+E40} с копированием в диапазон F43:I43.

После определения стоимости основных фондов необходимо вернуться к расчету амортизационных отчислений. Соответствующие суммы были введены как постоянные, вычисленные для некоторой стоимости основных фондов. При ее изменении амортизационные отчисления необходимо соответствующим образом пересчитать и ввести другие значения.

В

данном примере следует исходить из 5

лет эксплуатации оборудования, то есть

каждый год

![]() часть

(или 20 %) первоначальной стоимости

оборудования переносится на стоимость

выпускаемой продукции.

часть

(или 20 %) первоначальной стоимости

оборудования переносится на стоимость

выпускаемой продукции.

Следует ввести в ячейку В12 значение средней нормы амортизации по основным фондам (20 %), а в ячейку Е12 – формулу {=E43*$B12}, которую затем скопировать в диапазон F12:I12.

После ввода формул значения себестоимости и амортизационных отчислений при рассматриваемых условиях останутся неизменными, но для других объемов производства и инвестиционных затрат будет обеспечен автоматический пересчет модели.

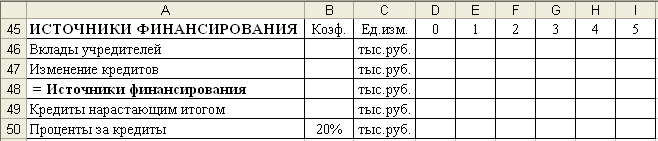

В качестве внешних источников финансирования проекта рассматриваются вклады учредителей и привлечение кредитов (рисунок 1.6). За пользование кредитами нужно выплачивать проценты в каждом рассматриваемом периоде. Выплата процентов рассчитывается исходя из накопленной суммы заемных средств по принятой ставке.

Рисунок 1.6 – Структура блока «Источники финансирования»

Исходные данные:

вклады учредителей (тыс. руб.): 200 – в начальном периоде;

потребность в кредитах (тыс. руб.): по 600 – в начальном и в первом периоде;

возврат всех заемных средств (тыс. руб.): -1200 – в третьем периоде;

значение коэффициента – кредитная ставка: 20 %.

Ввести следующие формулы в ячейки:

D48 – {=D46+D47} с копированием в диапазон E48:I48;

D49 – {=D47};

Е49 – {=D49+E47} с копированием в диапазон F49:I49;

E50 – {=$B50*D49} с копированием в диапазон F50:I50.

После определения выплат за пользование кредитами уточняется «Отчет о прибыли», для чего в ячейку E21 вводится формула {=E50} и копируется в диапазон F21:I21.