I. По масштабам обслуживания хозяйственного процесса:

• по предприятию в целом, или совокупный денежный поток (рис. 4.4);

• по отдельным видам хозяйственной деятельности предприятия;

• по отдельным структурным подразделениям (центрам финансовой ответственности) предприятия;

• по хозяйственным операциям.

Такая классификация необходима для последующего анализа эффективности использования денежных средств. П. По направлению движения денежных средств:

• положительный - это приток денежных средств (cash inflow, CIF), который вызван их поступлениями на предприятие в результате хозяйственных операций;

• отрицательный — это отток денежных средств (cash outflow, COF), вызванный выплатами их предприятием в результате хозяйственных операций.

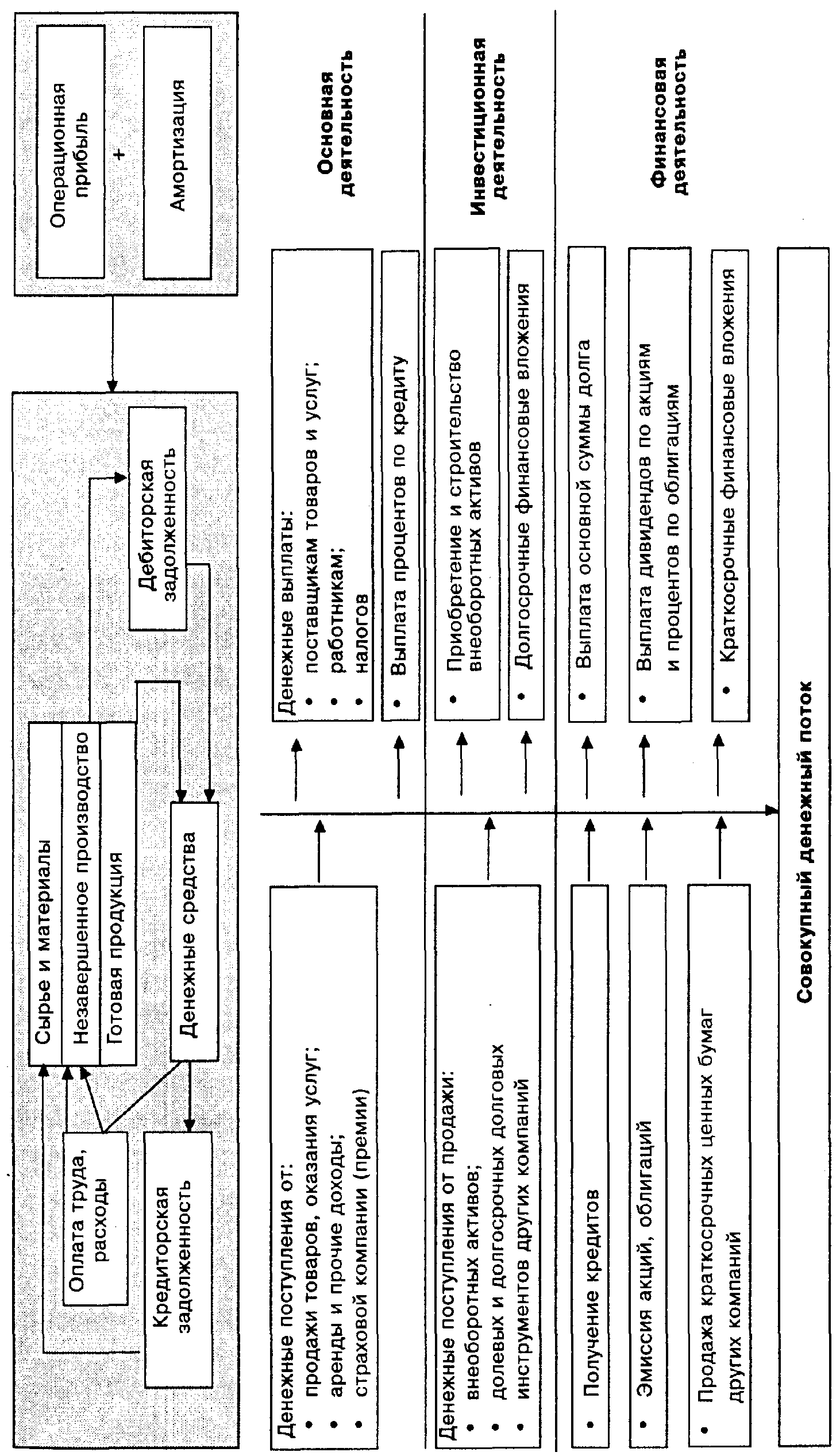

Рис. 4.4. Схема движения денежных потоков

Таблица 4.18

Денежные потоки по видам деятельности в соответствии с российскими и международными стандартами финансовой отчетности

Нормативные документы по бухгалтерскому учету в РФ |

МСФО |

Приказ Министерства финансов РФ от 13 января 2000 г. № 4н Текущая деятельность - деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной продукции, выполнением строительных работ, сельским хозяйством, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду. Инвестиционная деятельность - капитальные вложения (приобретение земельных участков, зданий, иной недвижимости, оборудования и другие необоротные активы); долгосрочные финансовые вложения в другие организации, выпуск облигаций. Финансовая деятельность - краткосрочные финансовые вложения, выбытие ранее выкупленных акций.

Приказ Министерства финансов РФ от 22 июля 2003 г. № 67н Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т.е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др. Инвестиционной деятельностью считается деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других необоротных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т.п.). Финансовой деятельностью считается деятельность организации, в результате которой изменяются величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставления другими организациями займов, погашение заемных средств и т.п.). |

Операционная деятельность - деятельность, которая приносит компании основную выручку. Потоки денежных средств, как правило, относятся к операциям, в основном формирующим чистую прибыль (убыток). Инвестиционная деятельность - приобретение и реализация долгосрочных активов и финансовые вложения, не относящиеся к эквивалентам денежных средств. Финансовая деятельность - деятельность по привлечению средств извне, которая при водит к изменениям в капитале (эмиссия ценных бумаг, кредиты и займы, их погашение, выплата дивидендов и др.). |

Если разница между суммами притоков и оттоков положительна, ее называют чистым притоком денежных средств (net cash inflow). Если эта разница отрицательна, ее называют чистым оттоком денежных средств (net cash outflow).

III. По видам хозяйственной деятельности денежные потоки оценивают по операционной, инвестиционной и финансовой деятельности. Содержание денежных потоков - в соответствии с российским бухгалтерским учетом и по МСФО - показано в табл. 4.18.

1. Движение денежных средств по основной (операционной) деятельности включает притоки и оттоки. Наиболее характерные источники поступления денежных средств:

• от продажи товаров и оказания услуг;

• от аренды, гонорары, комиссионные вознаграждения и иные доходы;

• от страховой компании в виде страхового возмещения по наступившим случаям.

• Типичные направления оттоков денежных средств:

• денежные выплаты поставщикам товаров и услуг;

• денежные выплаты работникам предприятия;

• денежные выплаты налогов;

• выплата процентов по кредитам и займам;

• денежные платежи страховой компании в виде страховых взносов и пр.

Положительно характеризуют деятельность предприятия, если основной приток его денежных средств связан с операционной деятельностью.

2. Инвестиционная деятельность, как правило, дает отток денежных средств. Это происходит, когда предприятие расширяет и модернизирует производственные мощности. Расходы по инвестиционной деятельности покрывают доходами от операционной деятельности. При недостатке доходов от операционной деятельности привлекают внешние источники финансирования (финансовая деятельность), что приводит к изменению структуры капитала.

Источники поступления денежных средств по инвестиционной деятельности:

• от продажи имущества, машин и оборудования, нематериальных и прочих внеоборотных активов;

• от продаж долевых или долговых инструментов других компаний и долей участия в совместных компаниях (кроме выручки за эти инструменты, рассматриваемые как эквиваленты денежных средств, и/или которые предназначены для коммерческих и торговых целей) и др.

Оттоки денежных средств по инвестиционной деятельности:

• денежные платежи, связанные с приобретением имущества, машин и оборудования, нематериальных и прочих внеоборотных активов;

• платежи, относящиеся к акционерному капиталу и долговым инструментам;

• долгосрочные финансовые вложения, т.е. денежные платежи для приобретения долевых или долговых инструментов других организаций и долей участия в совместных предприятиях (кроме платежей за эти инструменты, рассматриваемые как эквиваленты денежных средств, и/или которые предназначены для коммерческих и торговых целей).

3. Финансовая деятельность должна способствовать росту денежных средств предприятия для финансового обеспечения основной и инвестиционной деятельности.

В источниках поступлений (притоках) отражено привлечение капитала в виде банковских кредитов (долгосрочных и краткосрочных), продажи собственных ценных бумаг (акций, облигаций и пр.), поступления лизинговых платежей от лизингополучателя и т.д.

Оттоки денежных средств по финансовой деятельности:

• выплаты акционерам (учредителям) в виде дивидендов, оплаты за выкупаемые ими акции;

• выплаты кредиторам предприятия (погашение основного долга);

• денежные платежи арендатора для уменьшения задолженности по финансовой аренде и пр.

О классификации потоков, связанных с движением процентов и дивидендов, не существует единого мнения.

Выплаченные проценты и полученные проценты и дивиденды могут быть классифицированы как операционные денежные потоки, потому что подпадают под определение чистой прибыли или убытка. В то же время — как финансовые потоки (являясь затратами на привлечение финансовых ресурсов) либо инвестиционные денежные потоки (являясь доходом на инвестиции)18.

В итоге совокупный денежный поток — сумма денежных потоков от основной, инвестиционной и финансовой деятельности. Его также корректируют на доход от изменений валютного курса.

Основа принятия решений при составлении бюджета движения денежных средств - анализ денежных потоков. Задачи анализа движения денежных средств:

• оценить перспективную возможность предприятия формировать денежные потоки, обеспечивать превышение денежных доходов над расходами;

• оценить способность предприятия погасить свои обязательства по всем расчетам;

• определить потребность в дополнительных источниках финансирования;

• провести анализ структуры притоков денежных средств (рассмотреть соотношение собственных и заемных источников, выявить степень зависимости от заемных,источников);

• провести анализ структуры оттоков (выявить долю поступлений в результате заимствования, долю расходов по обслуживанию долга);

• выявить причины расхождений между притоками и оттоками;

• оценить эффективность операций по формированию основной и инвестиционной деятельности в денежной и неденежной формах.

Компании, ведущие хозяйственную деятельность за рубежом, на предварительном этапе составления бюджета движения денежных средств параллельно разрабатывают Платежный баланс в рублях и Платежный баланс в валюте (остатки денег, притоки и оттоки), а затем на этапе сводного планирования эти показатели объединяют в сводном бюджете движения денежных средств. При этом используют следующие методы балансировки Платежных балансов19:

1. Перенос срока платежа/поступления денежных средств. Такое решение временно закрывает дефицит платежных средств. Для переноса срока платежа необходимо согласовать это решение со структурным подразделением/функциональной службой, являющейся держателем и/или ответственным исполнителем по соответствующим договорам/контрактам/соглашениям, которые должны либо самостоятельно принять решение на основании опыта взаимоотношений с контрагентом, либо достичь с ним необходимых договоренностей по следующим направлениям:

• возможность переноса платежа на более поздний срок;

• возможность получения оплаты ранее оговоренного срока.

2. Привлечение заемных средств. Такое решение может быть принято как на уровне годового планирования, так и на оперативном уровне для покрытия восполнения недостатка оборотных средств (кассовых разрывов):

• планирование привлечения заемных средств на уровне годового планирования как источника финансирования деятельности при неритмичном поступлении доходов от продаж, например, во время сезонных колебаний спроса;

• планирование привлечения заемных средств на уровне оперативного планирования как источника покрытия текущих кассовых разрывов.

При планировании привлечения заемных средств должна быть определена эффективность их использования. Для этого разрабатывают обоснование привлечения и возврата заемных средств, в котором рассчитывают:

• финансовые последствия альтернативы привлечения заемных средств - сокращение расходов;

• объем и срок привлечения заемных средств;

• исключительные направления использования заемных средств;

• источники и сроки погашения основной суммы долга и процентов из поступлений будущих периодов с учетом расходов этих периодов;

• прогнозные показатели финансовой устойчивости компании с учетом привлеченных заемных средств.

3. Сокращение расходов по статьям, имеющим пониженный приоритет («незащищенным статьям»). Данное решение должно быть согласовано со структурным подразделением/функциональной службой, ответственным за соответствующую статью расходов.

4. Привлечение дополнительных средств конвертацией имеющихся платежных средств. Это обмен одного платежного средства на другое, например продажа иностранной валюты за рубли или обратный процесс. Результат применения этого метода — увеличение платежей (расходов) в одном платежном балансе и увели-

чение поступлений (доходов) — в другом. Этот метод необходимо применять согласованно, так как он является причиной возникновения внутренних оборотов между видами платежных средств. Курс перевода рублей в доллары и обратно формируют расчетным путем. Внутренние обороты по реализации/приобретению валюты не включают в состав показателей бюджета движения денежных средств.

После внесения необходимых корректировок производят повторную балансировку. При получении удовлетворительного результата (баланса/профицита денежных средств) бюджет движения денежных средств можно считать сформированным.

Методы анализа денежных потоков

В соответствии с международными стандартами финансовой отчетности (МСФО) и сложившейся практикой для подготовки отчета о движении денежных средств используют два основных метода: прямой и косвенный. Эти методы различает полнота представления данных о денежных потоках предприятия.

Прямой метод основан на исчислении притока (выручка от реализации продукции и прочие поступления; доходы от инвестиционной и финансовой деятельности) и оттока денежных средств (оплата счетов поставщиков, возврат полученных заемных средств и др.). Исходный элемент прямого метода — выручка. Форма отчета о движении денежных средств прямым методом представлена в табл. 4.19.

Таблица 4.19

Отчет о движении денежных средств (прямой метод) - формат МСФО

Показатель |

Приток денежных средств (+) |

Отток денежных средств(-) |

1 |

2 |

3 |

1. Потоки денежных средств в результате операционной деятельности Денежные средства, полученные от покупателей и заказчиков Денежные средства, выплаченные поставщикам, подрядчикам, сотрудникам Налоги, выплаченные в бюджет (прямые и косвенные) Внебюджетные платежи Выплаты по социальному страхованию … … … … … … … … … … … Прочие денежные поступления и расходы |

|

|

Нетто-изменение денежных средств по операционной деятельности |

|

|

2. Потоки денежных средств в результате инвестиционной деятельности Приобретение основных средств и продажа выбывающих объектов основных средств Приобретение нематериальных активов и продажа выбывающих нематериальных активов Формирование долгосрочных финансовых активов и выбытие, погашение долгосрочных финансовых активов Приобретение акций Проценты полученные Предоставленные займы и поступления от их погашения … … … … … … … … … … … |

|

|

Нетто-изменение денежных средств по инвестиционной деятельности |

|

|

3. Потоки денежных средств в результате финансовой деятельности Эмиссия собственных акций Дивиденды выплаченные Долгосрочные кредиты и займы – полученные и погашенные Краткосрочные кредиты и займы – полученные и погашенные Целевые поступления … … … … … … … … … … … |

|

|

Окончание табл. 4.19

1 |

2 |

3 |

Нетто-изменение денежных средств в результате финансовой деятельности |

|

|

4. Курсовые разницы от переоценки валюты по действующему курсу на отчетную дату |

|

|

Итого нетто-изменение денежных средств за отчетный период |

|

|

Денежные средства: на начало года на конец года |

|

|

Косвенный метод приводит к тому же результату, но другим образом. Начиная с чистой прибыли (величины, полученной методом начислений), косвенный метод предусматривает определенные корректировки. Эти корректировки предназначены для того, чтобы преобразовать чистую прибыль в денежные потоки от операционной деятельности, т.е. в чистый доход. К факторам, корректирующим бухгалтерскую чистую прибыль, относят амортизационные отчисления, а также любые изменения в текущих активах и пассивах. Например, амортизационные отчисления, начисленные налоги, увеличение кредиторской задолженности — расходы, которые не подразумевают отток денежных средств в течение определенного периода. Поэтому они должны быть добавлены к чистой прибыли для того, чтобы реально оценить заработанные предприятием деньги. Рост запасов, увеличение дебиторской задолженности, напротив, вызывают отток денежных средств и вычитают из прибыли.

Форма отчета о движении денежных средств прямым методом представлена в табл. 4.19.

Различие в составлении денежных потоков прямым и косвенным методами — только в операционной деятельности. Баланс движения денежных средств по инвестиционной и финансовой деятельности при прямом и косвенном методах подводят одинаково.

При расчете величины потоков денежных средств косвенным методом можно руководствоваться следующей схемой (табл. 4.20).

Таблица 4.20

Отчет о движении денежных средств (косвенный метод) - формат МСФО

Показатель |

Приток денежных средств (+) |

Отток денежных средств(-) |

1 |

2 |

3 |

1. Потоки денежных средств в результате операционной деятельности Чистая прибыль Амортизационные отчисления Изменение обязательств по кредиторской задолженности и прочих текущих обязательств (за исключением банковских кредитов) Изменение текущей дебиторской задолженности Изменение запасов и прочих текущих активов |

прибыль увеличение

увеличение уменьшение уменьшение |

убыток

уменьшение увеличение увеличение |

Нетто-изменение денежных средств по операционной деятельности |

|

|

2. Потоки денежных средств в результате инвестиционной деятельности Приобретение основных средств и продажа выбывающих объектов основных средств Приобретение нематериальных активов и продажа выбывающих нематериальных активов Формирование долгосрочных финансовых активов и выбытие, погашение долгосрочных финансовых активов Приобретение акций Проценты полученные Предоставленные займы и поступления от их погашения Нетто-изменение денежных средств по инвестиционной деятельности ……………………………………….. |

|

|

3. Потоки денежных средств в результате финансовой деятельности Эмиссия собственных акций Дивиденды выплаченные Долгосрочные кредиты и займы – полученные и погашенные Краткосрочные кредиты и займы – полученные и погашенные Целевые поступления Нетто-изменение денежных средств в результате финансовой деятельности ……………………………………….. |

|

|

4. Курсовые разницы от переоценки валюты по действующему курсу на отчетную дату Итого нетто-изменение денежных средств за отчетный период Денежные средства: на начало года на конец года |

|

|

Суммарное изменение денежных средств должно быть равным увеличению (уменьшению) остатка денежных средств между двумя плановыми периодами.

Достоинство прямого метода - непосредственный расчет и охват всего денежного потока. Однако вычисления при помощи косвенного метода полнее показывают соотношение движения денежных средств и хозяйственной деятельности предприятия в целом; раскрывают взаимосвязь между бюджетом доходов и расходов и бюджетом движения денежных средств.

Соответственно, бюджет движения денежных средств можно составить прямым либо косвенным методами. На практике более распространен прямой метод, используя который бюджет движения денежных средств разрабатывают на основе бюджета продаж.

Таблица 4.21

Бюджет движения денежных средств

Показатель тыс.руб. |

Декабрь 2005 г. |

Бюджетный период 2006 г. |

Всего 2006 г. |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

Остаток денежных средств на начало периода |

30 |

76 |

93 |

135 |

178 |

222 |

266 |

327 |

49 |

124 |

218 |

131 |

240 |

2059 |

Поступления (приток денежных средств) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I. От основной (операционной) деятельности: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Выручка от реализации продукции (без НДС, акцизов и таможенных пошлин) |

263 |

310 |

355 |

369 |

382 |

408 |

438 |

456 |

468 |

484 |

473 |

427 |

376 |

4945 |

2. Авансы, полученные от покупателей и заказчиков |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Прочие поступления денежных средств по операционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4. Итого по разделу 1 |

263 |

310 |

355 |

369 |

382 |

408 |

438 |

456 |

468 |

484 |

473 |

427 |

376 |

4945 |

II. От инвестиционной деятельности: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Выручка от реализации внеоборотных активов (без НДС) |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Продолжение табл. 4.21

2. Внереализационные доходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Итого по разделу II |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

III. От финансовой деятельности: |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Увеличение уставного капитала |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2. Целевые финансирование и поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Привлечение кредитов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4. Эмиссия облигаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5. Итого по разделу III |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Итого приток (разд. 1 + разд. 2 + + разд. 3) |

263 |

310 |

355 |

369 |

382 |

408 |

438 |

456 |

468 |

484 |

473 |

427 |

376 |

4945 |

Расходы (отток денежных средств)* |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

I. По основной (операционной) деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Оплата сырья и материалов |

52 |

112 |

123 |

128 |

135 |

145 |

151 |

156 |

160 |

157 |

144 |

129 |

122 |

1663 |

2. Прямая заработная плата |

29 |

37 |

39 |

40 |

42 |

46 |

48 |

48 |

51 |

49 |

45 |

38 |

38 |

520 |

3. Общепроизводственные расходы |

53 |

64 |

67 |

68 |

72 |

76 |

79 |

80 |

83 |

81 |

75 |

66 |

66 |

876 |

4. Коммерческие расходы |

26 |

26 |

27 |

27 |

28 |

29 |

29 |

29 |

30 |

30 |

29 |

27 |

27 |

339 |

5. Управленческие расходы: |

53 |

53 |

53 |

53 |

54 |

54 |

54 |

54 |

55 |

55 |

54 |

53 |

53 |

646 |

6. Уплата налога на прибыль |

3 |

0 |

5 |

9 |

7 |

15 |

15 |

16 |

14 |

18 |

12 |

4 |

2 |

117 |

7. Уплата прочих налогов |

0,2 |

0,0 |

0,2 |

0,1 |

0,3 |

0,1 |

0,1 |

0,1 |

0,3 |

0,1 |

0,1 |

0,1 |

0,4 |

2 |

8. Уплата процентов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

9. Прочие выплаты денежных средств по операционной деятельности |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

10. Итого по разделу I |

217 |

293 |

313 |

325 |

338 |

364 |

377 |

384 |

393 |

390 |

360 |

318 |

309 |

4164 |

II. По инвестиционной деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Приобретение внеоборотных активов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

350 |

0 |

0 |

200 |

0 |

0 |

550 |

2. Долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

* При использовании прямого метода из суммы всех затрат исключают амортизационные отчисления.

Окончание табл. 4.21

3. Расходы от прочей реализации, внереализационные расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4. Затраты на проведение НИОКР |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5. Прочие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6. Итого по разделу II |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

350 |

0 |

0 |

200 |

0 |

0 |

550 |

III. По финансовой деятельности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Погашение долгосрочных кредитов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

2. Погашение облигаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

4. Выплата дивидендов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5. Прочие расходы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6. Итого по разделу III |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Итого отток (разд. 1 + + разд. 2 + разд. 3) |

217 |

293 |

313 |

325 |

338 |

364 |

377 |

734 |

393 |

390 |

560 |

318 |

309 |

4714 |

Остаток денежных средств на конец периода |

76 |

93 |

135 |

178 |

222 |

266 |

327 |

49 |

124 |

218 |

131 |

240 |

307 |

2290 |

Нормативный остаток денежных средств |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

45 |

|

Пример (продолжение). Разработаем бюджет движения денежных средств швейного предприятия прямым методом (табл. 4.21), исходя из следующих условий. Нормативный остаток денежных средств должен быть не менее 45 тыс. руб. для каждого периода. Остаток денежных средств на начало периода планирования составляет 76 тыс. руб.

Бюджет движения денежных средств отражает притоки и оттоки денежных средств по трем видам деятельности, которые предполагают получить в течение бюджетного периода (одного года). Сальдо по каждому виду деятельности образуют как разность итоговых величин трех разделов доходной части плана и соответствующих разделов расходной части. С помощью такой формы бюджета движения денежных средств предприятие может проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную величину потребности в заемных средствах в случае возникновения дефицита средств. Бюджет считают окончательно составленным, если в нем предусмотрены источники покрытия дефицита.

С целью последующего анализа эффективности использования денежных средств планируют денежные потоки по предприятию в целом, по основным направлениям деятельности и по отдельным подразделениям.

Прогноз баланса

Прогноз баланса - завершающий этап в составлении бюджета предприятия. Этот документ показывает, как изменится балансовая стоимость предприятия в результате финансово-хозяйственной деятельности организации в течение планового периода. В отличие от бухгалтерского баланса прогноз баланса может быть составлен не только для предприятия в целом, но и для отдельного вида бизнеса, структурного подразделения (самостоятельного юридического лица или филиала), инвестиционного проекта.

Прогноз баланса состоит из двух основных разделов - активов и пассивов, которые должны быть равны между собой. Прогноз баланса строят на основе баланса на начало периода с учетом предполагаемых изменений каждой статьи баланса. Для определения изменений в статьях баланса используют информацию, содержащуюся в бюджете доходов и расходов (БДР) и бюджете движения денежных средств (БДДС), в соответствии с формулой:

Выплаты из БДДС

Разрабатывать данный документ начинают с планирования активов.

Когда на предприятии планируют рост продаж, то его активы увеличиваются (см. параграф 3.3). Активная сбытовая политика обычно увеличивает дебиторскую задолженность, так как большее количество товаров продают в рассрочку, покупателям предоставляют более длительные отсрочки платежей. С ростом активов организации увеличиваются обязательства по оплате поставок материалов, энергии, комплектующих, т.е. растет кредиторская задолженность. Рост доходов увеличивает прибыль и, соответственно, налоги.

Для увязки бюджета доходов и расходов с соответствующим прогнозом баланса анализируют изменение суммы оборотных активов в зависимости от увеличения (уменьшения) объемов продаж. Для этого оценивают следующие статьи актива баланса:

• запасы материалов и готовой продукции (определены ранее при составлении бюджета производственных запасов (см. табл. 4.11);

• дебиторскую задолженность (см. табл. 4.2);

• кассу, расчетные счета, включающие остаток денежных средств на конец периода (см. бюджет движения денежных средств— табл. 4.18).

Остаток денежных средств – это разница между суммой финансирования (прибыль, целевое финансирование, кредиты и т.д.) и требуемыми инвестициями. В общем случае статьи «Касса, расчетные счета» и «Кредиторская задолженность» — балансирующие статьи при подготовке прогноза баланса, которые уравновешивают актив и пассив.

Будущую балансовую стоимость внеоборотных активов можно подсчитать, прибавляя к уже имеющейся балансовой стоимости запланированные расходы на основные средства и нематериальные активы и вычитая из этой суммы износ за период и балансовую стоимость реализованных основных средств. Данные по приобретению основных средств в планируемом периоде приведены в инвестиционном бюджете (см. табл. 4.16).

При планировании пассива баланса оценивают следующие статьи:

• кредиторскую задолженность поставщикам материалов (см. табл. 4.7);

• задолженность по заработной плате (отсутствует);

• начисленные налоги (расчеты с бюджетом), которые рассчитывают, прибавляя к текущему остатку налоги за период и вычитая выплаты по налогам);

• собственный капитал на конец планового периода (он равен собственному капиталу на начало периода плюс прибыль после уплаты налогов за период и минус сумма выплаченных дивидендов);

• размер уставного капитала (остался без изменений);

• нераспределенную прибыль (она показана в бюджете доходов и расходов, табл. 4.15);

• долгосрочные пассивы (как разницу между активом баланса и собственным капиталом).

Наиболее важные виды активов и обязательств сводят в прогноз баланса (табл. 4.22).

Таблица 4.22

Прогноз баланса

Показатель, тыс. руб. |

Декабрь 2005 г. |

Бюджетный период 2006 г. |

Всего, 2006 г. |

|||||||||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|||

АКТИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел 1. Внеоборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Балансовая стоимость внеоборотных активов |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3000 |

3350 |

3350 |

3350 |

3550 |

3550 |

3550 |

3550 |

2. Начисленный износ |

38 |

38 |

38 |

38 |

38 |

38 |

38 |

38 |

40 |

40 |

40 |

42 |

42 |

42 |

3. Остаточная стоимость внеоборотных активов |

2963 |

2925 |

2888 |

2850 |

2813 |

2775 |

2738 |

3050 |

3010 |

2969 |

3129 |

3087 |

3045 |

3045 |

4. Незавершенные капитальные вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

5. Долгосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6. Итого внеоборотные активы |

2963 |

2925 |

2888 |

2850 |

2813 |

2775 |

2738 |

3050 |

3010 |

2969 |

3129 |

3087 |

3045 |

3045 |

Раздел II. Оборотные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1. Запасы сырья и материалов - всего, в том числе: |

47 |

49 |

51 |

54 |

59 |

61 |

62 |

65 |

64 |

58 |

49 |

49 |

48 |

48 |

1.1. Прямые материалы |

47 |

49 |

51 |

54 |

59 |

61 |

62 |

65 |

64 |

58 |

49 |

49 |

48 |

48 |

1.2. Непрямые материалы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2. Незавершенная продукция |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

3. Готовая продукция |

50 |

51 |

52 |

55 |

59 |

61 |

61 |

65 |

64 |

60 |

50 |

51 |

50 |

50 |

4. Дебиторская задолженность покупателей |

129 |

169 |

183 |

190 |

208 |

234 |

254 |

256 |

279 |

276 |

252 |

192 |

184 |

184 |

5. Авансы поставщикам за материалы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

6. Векселя к получению |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

7. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

8. Расходы будущих периодов |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Продолжение табл. 4.22

9. Касса, расчетный счет |

76 |

93 |

135 |

178 |

222 |

266 |

327 |

49 |

124 |

218 |

131 |

240 |

307 |

307 |

||

10. Итого оборотные активы |

303 |

363 |

420 |

477 |

547 |

622 |

704 |

436 |

530 |

612 |

482 |

533 |

590 |

590 |

||

Итого активы |

3265 |

3288 |

3307 |

3327 |

3360 |

3397 |

3441 |

3486 |

3540 |

3581 |

3611 |

3620 |

3634 |

3634 |

||

ПАССИВЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Раздел III. Источники собственных средств |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1. Уставный капитал |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

3192 |

||

2. Целевые финансирование и поступления |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

3. Нераспределенная прибыль прошлых лет |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

3 |

||

4. Нераспределенная прибыль (+)/убыток (-) отчетного года |

0 |

11 |

28 |

47 |

74 |

110 |

154 |

197 |

248 |

297 |

335 |

349 |

363 |

363 |

||

5. Итого собственные средства |

3194 |

3205 |

3222 |

3242 |

3268 |

3305 |

3348 |

3392 |

3443 |

3491 |

3529 |

3544 |

3557 |

3557 |

||

Раздел IV. Долгосрочные пассивы |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

Раздел V. Краткосрочные пассивы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

1. Кредиторская задолженность за материалы |

66 |

74 |

76 |

79 |

84 |

89 |

91 |

93 |

95 |

91 |

82 |

75 |

75 |

75 |

||

2. Задолженность перед поставщиками оборудования |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

3. Задолженность перед бюджетом |

5 |

8 |

9 |

5,9 |

7 |

4 |

2 |

0 |

2 |

0 |

0 |

0 |

2 |

2 |

||

4. Задолженность по оплате труда |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

5. Авансы полученные |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

6. Векселя к уплате |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

||

7. Итого краткосрочные пассивы |

71 |

82 |

85 |

85 |

91 |

92 |

93 |

94 |

97 |

90 |

82 |

76 |

77 |

77 |

||

Итого пассивы |

3265 |

3288 |

3307 |

3327 |

3360 |

3397 |

3441 |

3486 |

3540 |

3581 |

3611 |

3620 |

3634 |

3634 |

||