Интерпретация значений z-счета

-

Полученное значение

Вероятность банкротства

Меньше 1,8

Очень высокая

От 1,81 до 2,7

Высокая

От 2,8 до 2,9

Низкая

Более 3

Очень низкая

Значения этого интегрированного показателя условны, их можно рассматривать лишь как общий индикатор ситуации. Специфика экономической среды РФ (налоговое законодательство, неразвитость фондового рынка, несоответствие бухгалтерской отчетности международным стандартам, непостоянство учетной политики предприятия и т.п.) может исказить объективную оценку. Кроме того, в модели Альтмана (формула 3.20) 4-й фактор (Х4) включает показатель рыночной капитализации. Таким образом, в неизменном виде она применима только к тем предприятиям, которые котируют свои акции на фондовом рынке.

При использовании модели также возможны два типа ошибок:

1) прогнозируют сохранение платежеспособности, а в действительности происходит банкротство компании;

2) прогнозируют банкротство, а компания сохраняет платежеспособность.

По мнению Э. Альтмана, с помощью этой модели прогноз банкротства на 1 год можно установить с точностью до 95%. При этом ошибка первого типа возможна в 6% случаев, ошибка второго типа - в 3%. Прогноз банкротства на 2 года удается с точностью до 83%, при этом ошибки первого и второго типов соответственно в 28 и 6% случаев.

В нашей стране индекс кредитоспособности рассчитывают для компаний нефтегазового комплекса.

В 1977 г. Э. Альтманом была разработана семифакторная модель, позволяющая более точно прогнозировать банкротство на 5 лет с точностью до 70%. В модель включены следующие показатели: рентабельность активов, динамика прибыли, коэффициент покрытия процентов прибылью, кумулятивная прибыльность, коэффициент покрытия (текущей ликвидности), коэффициент автономии, совокупные активы. Однако применение этой модели затрудняет сложность получения информации внешними пользователями.

В целом критическое значение Z следует воспринимать как сигнал опасности, анализировать причины неудовлетворительного положения и устранять их.

Модель У. Бивера (W. Beaver)

Известный финансовый аналитик Уильям Бивер на основе исследования статистических данных предложил свою систему диагностики банкротства (табл. 3.19).

Таблица 3.19

Система показателей У. Бивера для диагностики банкротства

-

Показатель

Расчет

Значение показателя

для благополучных компаний

за 5 лет до банкротства

за 1 год до банкротства

1. Коэффициент Бивера

0,4-0,45

0,17

-0,15

2. Рентабельность активов, %

6-8

4

-22

3. Доля долга, %

менее 37

менее 50

менее 80

4. Коэффициент покрытия активов чистым оборотным капиталом

менее 0,4

менее 0,4

менее 0,4

5. Коэффициент покрытия

менее 3,2

менее 2

менее 1

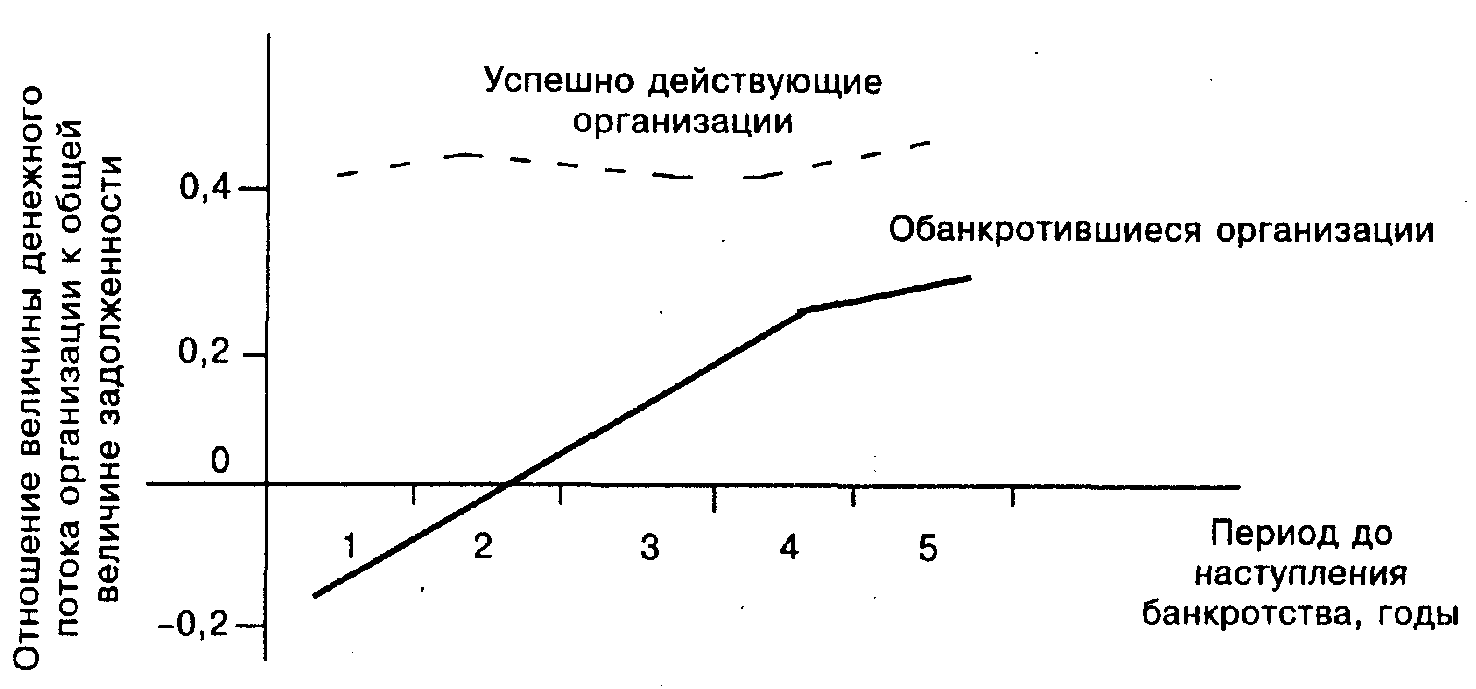

Наиболее значимый коэффициент, по мнению Бивера, - отношение величины денежного потока предприятия к общей величине задолженности. Рисунок 3.10 демонстрирует сравнительную динамику во времени указанного показателя для предприятий, деятельность которых успешно развивается, и для обанкротившихся предприятий.

Рис. 3.10. Использование коэффициента Бивера при прогнозировании

вероятности наступления банкротства

Однако успешное применение единичного показателя (коэффициента) зависит прежде всего от объема статистического массива, использованного в дискриминантном анализе. Поэтому сложно найти универсальный единичный показатель, который бы успешно оценивал организации, различные по характеру деятельности, этапам развития и т.д.

Коэффициент Чессера

Коэффициент позволяет оценить не только вероятность риска банкротства, но и вероятность невыполнения обязательств по погашению задолженности по кредитам. Чем ближе значение данного показателя к нулю, тем устойчивее финансовое состояние анализируемого предприятия. В методике используют следующие факторы:

• доля высоколиквидных активов в совокупных активах;

• отношение нетто-продаж к высоколиквидным активам;

• отношение брутто-доходов к совокупным активам;

• отношение совокупной задолженности к совокупным активам;

• отношение собственного капитала к чистым активам;

• отношение оборотного капитала к нетто-продажам.

Рассчитывают коэффициент Чессера по формуле:

![]() (3.21)

(3.21)

где Р – коэффициент Чессера; е – основание натурального логарифма (2,718281828);

y = -2,0434 - 5,24Х1 + 0,0053Х2 - 6,6507Х3 + 4,4009Х4 - 0,079Х5 - 0,102Х6;

здесь Х1 = (Денежные средства и лекгореализуемые ценные бумагам/Активы;

Х2 = Выручка/(Денежные средства и лекгореализуемые ценные бумаги);

Х3 = Доходы/Активы; ХА = Заемный капитал/Активы;

Х5 = Собственный капитал/Чистые активы;

Х6 = Оборотные средства/Выручка.

Весовые коэффициенты были получены на основе экономико-статистического анализа выборки предприятий. Финансовое положение предприятия считают удовлетворительным, если значение коэффициента составляет менее 0,5.

Коэффициент Фулмера

Модель Дж. Фулмера была построена на выборке из 60 компаний - 30 успешных и 30 банкротов. Средний размер совокупных активов опытных фирм в выборке Дж. Фулмера составил 455 тыс. долл. Начальная версия модели включала около 40 коэффициентов и, естественно, была трудно применима. С помощью данной модели можно с высокой точностью предсказать около 98% случаев банкротства на год вперед и в 81% случаев на два года вперед.

Коэффициент Фулмера рассчитывают по формуле:

Н = 5,528 х V1 + 0,212 х V2 + 0,073 х V3 + 1,270 х V4 - 0,120 х V5 + 2,335 х V6 +

+ 0,575 х V7 + 1,083 х V8 + 0,894 х V9 - 6,075, (3.22)

где Н - коэффициент Фулмера; V1 - Нераспределенная прибыль/Активы;

V2 = Выручка/Активы; V3 = Прибыль до выплаты налогов/Активы;

V4 = Денежный поток/Заемный капитал; V5 = Заемный капитал/Активы;

V6 = Краткосрочные обязательства/Активы;

V7 = Материальные активы/Активы;

V8 = Оборотный капитал/Заемный капитал;

V9 = Прибыль до выплаты процентов и налогов/Выплаченные проценты.

По оценкам Дж. Фулмера, банкротство неизбежно при H < 0.

Модель Э. Альтмана, в отличие от данной модели, включает показатель рыночной капитализации акций и применима только к компаниям, акции которых котируются на фондовом рынке, а американская компания, желающая выпустить акции в публичное обращение, обязана иметь годовой объем реализации не менее 15 млн долл. Модель Дж. Фулмера построена по выборке из гораздо меньших по размеру фирм, чем модель Э. Альтмана (средний размер активов - 455 000 долл.), и не содержит показателей рыночной капитализации.

Существуют отечественные модели, разработанные Р.С. Сайфу-линым и ГГ. Кадыковым, С. Кромоновым и др.

Так, в модели Р.С. Сайфулина и Г.Г. Кадыкова рейтинговое число рассчитывают по формуле:

R = 2Ко + 0,1Ктл + 0,08Ки + 0,45Км + Кпр, (3.23)

где R - рейтинговое число; Ко - коэффициент обеспеченности собственными средствами (Ко > 0,1); Ктл - коэффициент текущей ликвидности (Ктл > 2); Ки - интенсивность оборота авансируемого капитала, которая характеризует объем продаж, приходящийся на 1 рубль средств, вложенных в деятельность предприятия (Ки > 2,5); Км - коэффициент менеджмента, характеризует отношение прибыли от реализации к величине выручки от продаж (Км > (п - 1)/r, где r - учетная ставка ЦБ РФ); Кпр — рентабельность собственного капитала — отношение балансовой прибыли к собственному капиталу (Кпр > 0,2).

При полном соответствии значений финансовых коэффициентов минимальным нормативным уровням рейтинговое число будет равно 1. Финансовое состояние предприятий с рейтинговым числом менее 1 характеризуют как неудовлетворительное.

Модели прогнозирования финансовой устойчивости и банкротства можно применять как для внутренних целей предприятия, так и для анализа их бизнес-рисков деловыми партнерами - коммерческими банками, инвестиционными компаниями, поставщиками и пр. Вместе с тем диагностика банкротства на основе факторных моделей имеет следующие недостатки:

• подобные модели не позволяют оценить причины попадания предприятия в «зону неплатежеспособности»;

• нормативное содержание коэффициентов, используемых для рейтинговой оценки, не учитывает отраслевых особенностей предприятий;

• для разных стран, отраслей и т.п. коэффициенты при показателях моделей (константы) будут отличаться. Применять подобные модели необходимо с разумной осторожностью.

Контрольные вопросы

1. В чем сущность финансового планирования и прогнозирования?

2. Перечислите наиболее значимые задачи, решаемые с помощью финансового планирования.

3. Перечислите этапы финансового планирования.

4. Перечислите основные методы финансового планирования.

5. Какова последовательность этапов анализа финансовых планов?

6. Как можно классифицировать финансовые планы по срокам действия?

7. Какие четыре обязательных условия (компонента) составляют инфраструктуру финансового планирования предприятия?

8. Перечислите основные методы прогнозирования.

9. В каких случаях в прогнозировании используют количественные методы?

10. Какие пакеты прикладных программ решают задачи в области финансового планирования, прогнозирования и бюджетирования?

11. Охарактеризуйте структуру прогнозного баланса и плана прибылей и убытков.

12. Перечислите основные методы и модели долгосрочного финансового планирования.

13. Что представляют собой аналитические методы планирования?

14. Какова основная идея процентной зависимости элементов от объема продаж?

15. Какова взаимосвязь коэффициента реинвестирования и коэффициента дивидендных выплат?

16. Как рассчитать потребность в дополнительном внешнем финансировании (EFN)?

17. Что представляет собой коэффициент внутреннего роста? Приведите формулу расчета.

18. Что представляет собой коэффициент устойчивого роста? Приведите формулу расчета.

19. Как связан устойчивый рост предприятия с показателем рентабельности собственного капитала (ROE)?

20. Какие показатели анализируют для оценки финансовой устойчивости предприятия?

21. Какие соотношения групп активов и обязательств баланса должны быть выполнены, чтобы прогнозный баланс считали абсолютно ликвидным?

22. В чем сущность моделей прогнозирования банкротства, выработанных мировой практикой?