Вероятности ошибок (уровень значимости и мощность)

Вероятность ошибки

первого рода при проверке статистических

гипотез

называют уровнем

значимости

и обычно обозначают греческой буквой

![]() (отсюда

название

-errors).

(отсюда

название

-errors).

Вероятность ошибки

второго рода не имеет какого-то особого

общепринятого названия, на письме

обозначается греческой буквой

![]() (отсюда

-errors).

Однако с этой величиной тесно связана

другая, имеющая большое статистическое

значение — мощность

критерия. Она

вычисляется по формуле

(отсюда

-errors).

Однако с этой величиной тесно связана

другая, имеющая большое статистическое

значение — мощность

критерия. Она

вычисляется по формуле

![]() .

Таким образом, чем выше мощность, тем

меньше вероятность совершить ошибку

второго рода.

.

Таким образом, чем выше мощность, тем

меньше вероятность совершить ошибку

второго рода.

Обе эти характеристики обычно вычисляются с помощью так называемой функции мощности критерия. В частности, вероятность ошибки первого рода есть функция мощности, вычисленная при нулевой гипотезе. Для критериев, основанных на выборке фиксированного объема, вероятность ошибки второго рода есть единица минус функция мощности, вычисленная в предположении, что распределение наблюдений соответствует альтернативной гипотезе. Для последовательных критериев это также верно, если критерий останавливается с вероятностью единица (при данном распределении из альтернативы).

В статистических тестах обычно приходится идти на компромисс между приемлемым уровнем ошибок первого и второго рода. Зачастую для принятия решения используется пороговое значение, которое может варьироваться с целью сделать тест более строгим или, наоборот, более мягким. Этим пороговым значением является уровень значимости, которым задаются при проверке статистических гипотез. Например, в случае металлодетектора повышение чувствительности прибора приведёт к увеличению риска ошибки первого рода (ложная тревога), а понижение чувствительности — к увеличению риска ошибки второго рода (пропуск запрещённого предмета).

16. Приведите формулу расчета коэффициента детерминации r2 и объясните его роль при определении качества построенного уравнения регрессии.

Коэффициент

детерминации

(![]() - R-квадрат)

— это доля дисперсии

зависимой переменной, объясняемая

рассматриваемой моделью

зависимости, то есть объясняющими

переменными. Более точно — это единица

минус доля необъяснённой дисперсии

(дисперсии случайной ошибки модели, или

условной по факторам дисперсии зависимой

переменной) в дисперсии зависимой

переменной. Его рассматривают как

универсальную меру связи одной случайной

величины от множества других. В частном

случае линейной зависимости

является

квадратом так называемого множественного

коэффициента

корреляции

между зависимой переменной и объясняющими

переменными. В частности, для модели

парной линейной регрессии коэффициент

детерминации равен квадрату обычного

коэффициента корреляции между y

и x.

- R-квадрат)

— это доля дисперсии

зависимой переменной, объясняемая

рассматриваемой моделью

зависимости, то есть объясняющими

переменными. Более точно — это единица

минус доля необъяснённой дисперсии

(дисперсии случайной ошибки модели, или

условной по факторам дисперсии зависимой

переменной) в дисперсии зависимой

переменной. Его рассматривают как

универсальную меру связи одной случайной

величины от множества других. В частном

случае линейной зависимости

является

квадратом так называемого множественного

коэффициента

корреляции

между зависимой переменной и объясняющими

переменными. В частности, для модели

парной линейной регрессии коэффициент

детерминации равен квадрату обычного

коэффициента корреляции между y

и x.

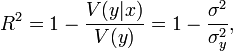

Истинный коэффициент детерминации модели зависимости случайной величины y от факторов x определяется следующим образом:

где

![]() —

условная (по факторам x) дисперсия

зависимой переменной (дисперсия случайной

ошибки модели).

—

условная (по факторам x) дисперсия

зависимой переменной (дисперсия случайной

ошибки модели).

В данном определении используются истинные параметры, характеризующие распределение случайных величин. Если использовать выборочную оценку значений соответствующих дисперсий, то получим формулу для выборочного коэффициента детерминации (который обычно и подразумевается под коэффициентом детерминации):

где

![]() -сумма

квадратов остатков регрессии,

-сумма

квадратов остатков регрессии,

![]() -

фактические и расчетные значения

объясняемой переменной.

-

фактические и расчетные значения

объясняемой переменной.

![]() -

общая сумма квадратов.

-

общая сумма квадратов.

![]()

В случае линейной

регрессии

с константой

![]() ,

где

,

где

![]() —

объяснённая сумма квадратов, поэтому

получаем более простое определение в

этом случае — коэффициент

детерминации — это доля объяснённой

суммы квадратов в общей:

—

объяснённая сумма квадратов, поэтому

получаем более простое определение в

этом случае — коэффициент

детерминации — это доля объяснённой

суммы квадратов в общей:

![]()

Необходимо подчеркнуть, что эта формула справедлива только для модели с константой, в общем случае необходимо использовать предыдущую формулу.