Негосударственные пенсионные фонды

Негосударственный пенсионный фонд - некоммерческая организация, основным видом деятельности которой является аккумулирование средств вкладчиков, инвестирование активов на финансовом рынке с целью извлечения дохода и осуществление пенсионных выплат. В соответствие с законодательством НПФ как некоммерческая организация полученный инвестиционный доход может направить только на цели уставной деятельности, т.е. на индексацию вкладов участников фонда и выплату пенсий.

Пенсионные фонды выполняют 2 важнейшие функции:

1-инвестиционную -аккумулируют деньги на долгосрочный период;

2-социальную - дополнительное пенсионное обеспечение граждан.

В настоящее время можно выделить 2 типа НПФ: корпоративные и открытые (независимые). Механизм действия этих фондов одинаков. Различие: Корпоративные фонды создаются по инициативе предприятий, которые являются их учредителями (Газпром, Лукойл, Сбербанк и др.) Цель создания таких фондов – обеспечить достойную старость своих работников. При достижении пенсионного возраста человек будет наряду с государственной пенсией получать пенсию из НПФ. Открытые (независимые) фонды не привязаны к какой-то одной компании. Они создаются по инициативе нескольких, как правило, небольших предприятий и организаций, которые объединяют свои финансовые ресурсы, чтобы сформировать первоначальный уставный капитал.

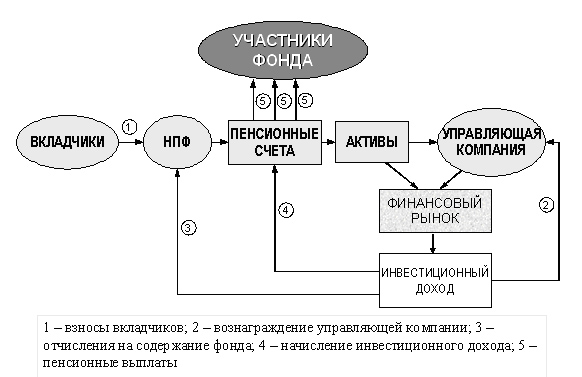

Механизм деяильности(см схему). Вкладчиком может предприятие, которое производит отчисления в пенсионный фонд за своих сотрудников, а также физическое лицо, которое добровольно осуществляет взносы за себя или за любого другого человека. На каждого участника фонда открывается лицевой счет, на котором фиксируются все поступления денежных средств. За счет взносов вкладчиков образуются активы фонда, которые с помощью управляющей компании инвестируются на финансовом рынке. Полученный инвестиционный доход распределяется следующим образом. Часть дохода идет на вознаграждение управляющей компании. Другая часть дохода идет на финансирование деятельности фонда. Большая часть дохода направляется на индексацию пенсионных накоплений, которые находятся на лицевых счетах вкладчиков.

Преимущества: доходность НПФ выше чем банковских депозитов. Доходность перекрывает инфляцию и позволяет на длительном временном отрезке до выхода на пенсию накопить приличную сумму.

Существует 2 схемы осуществления пенсионных накоплений: схема с установленными взносами и схема с установленными выплатами.

При схеме с установленными взносами оговаривается размер периодических взносов, которые будет осуществлять вкладчик, он может варьироваться в зависимости от финансового состояния вкладчика. Величина пенсии будет зависеть от суммы взносов и размера индексации вследствие полученного инвестиционного дохода. В России данная схема получила наибольшее распространение. При схеме с установленными выплатами НПФ в договоре с клиентом сразу же оговаривает, какую пенсию человек желает получать в будущем. Исходя из этого, НПФ делает расчет и определяет размер ежемесячных взносов, которые должен осуществлять вкладчик. Данная схема не очень распространена, так как трудно спрогнозировать будущую доходность и провести качественные расчеты.