22.Понятие национального дохода

Национальный доход – это суммарный доход от использования в течение года в экономике всех факторов производства. Он выражается суммой денежных доходов, полученных населением за участие в экономической жизни общества.

Целевое назначение национального дохода (НД) – образовать фонд потребления населения и фонд накопления для расширения производства, поэтому он, с одной стороны, характеризует уровень благосостояния населения в настоящее время, а с другой – возможности роста экономики в будущем.

Показатель национального дохода является ведущим элементом системы национальных счетов, в которой отслеживается его распределение не только в домашнем хозяйстве, но и среди акционерных обществ, правительственных учреждений, финансовых структур и частных некоммерческих организаций.

Факторный состав национального дохода

При определении величины НД различают четыре элемента пофакторного дохода:

заработная плата – оплата наемного труда работников и служащих с социальными начислениями (страховые платежи за работника, социальное обеспечение, выплаты частных пенсионных фондов);

рентный доход – арендная плата за землю, жилье, помещения, оборудование, имущество;

процентный доход – положительный итог операций на рынке ценных бумаг и поступления от индивидуальных вложений в бизнес;

прибыль – доходы некорпорированного сектора экономики (единоличных хозяйств, партнеров, кооперативов и др.) и корпораций, прибыль которых из-за ее распадения на дивиденды и нераспределяемую часть, использующуюся для расширения производства, облагается дважды – как доход фирмы и как доход акционера.

23.Статистика национального богатства. Баланс активов и пассивов

На современном этапе развития статистики в РФ методология исчисления национального богатства в значительной степени соответствует методологии баланса национального хозяйства (БНХ), а не концепции системы национальных счетов (СНС).

Национальное богатство (НБ) в рамках баланса национального хозяйства – это совокупность накопленных материальных благ, которыми располагает общество в данный момент времени.

Национальное богатство в рамках системы национальных счетов – это совокупность всех нефинансовых чистых финансовых активов по состоянию на определенный момент времени.

Показатель национального богатства используется для характеристики имущественного положения страны в целом. Рост национального богатства является одним из главных факторов экономического роста страны.

В статистике расчет показателя национального богатства обычно осуществляется по состоянию на начало и конец года.

Основная задача статистики национального богатства заключается в характеристике наличия и состава активов, являющихся элементами национального богатства, количественной оценке их динамики и эффективности использования на уровне секторов, отраслей и экономики в целом.

Для страны в целом ее национальное богатство (собственный капитал) представляет собой совокупность нефинансовых активов всех хозяйствующих субъектов, находящихся на экономической территории страны и чистых требований к другим странам.

Чистая стоимость требований к другим странам – это разность между стоимостью финансовых зарубежных активов, держателями которых являются резиденты данной страны, и суммой финансовых зарубежных обязательств резидентов данной страны по отношению к остальному миру.

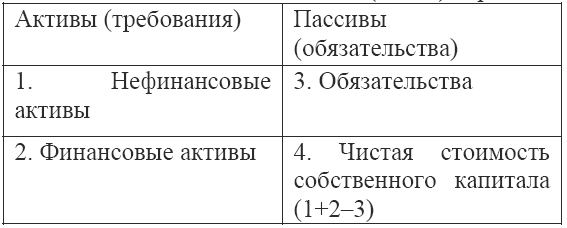

Расчет национального богатства и чистой стоимость собственного капитала для каждой хозяйственной единицы и секторов экономики отражается в специальных таблицах, которые называются балансами активов и пассивов. Данные балансы составляются на начало и конец периода.

Баланс активов и пассивов на начало (конец) периода

С помощью сравнения показателей баланса активов и пассивов на начало и конец периода можно определить изменения стоимости активов и национального богатства за период в результате экономических операций, а также под влиянием других факторов чрезвычайного характера.

Изменение стоимость активов за период можно рассчитать по формуле:

Аt+1 = At + Δ эк + Δдр + Пр,

где Аt+1 и At – это стоимость актива данного вида соответственно на начало и конец периода;

Δэк – это изменение стоимости актива в результате экономических операций (производство, купля-продажа, безвозмездная передача), т. е. разница между стоимостью приобретенных и выбывших активов;

Δдр – другие изменения стоимости активов, связанные с деятельностью или явлениями, не относящимися к экономическим операциям, например, открытие месторождений полезных ископаемых, стихийные бедствия и т. п. Изменение стоимости определяется как разница между стоимостью приобретенных и выбывших активов, и отражается в уравнении с учетом знака;

Пр – это номинальное увеличение или уменьшение стоимости актива за период, обусловленное изменением его цены, т. е. положительная или отрицательная холдинговая прибыль.