3.2. Организация и методика анализа денежных средств и денежных потоков предприятия

Существование предприятия в современных рыночных условиях нереально без управления денежными потоками. Поэтому важно в совершенстве владеть приемами управления денежным оборотом и финансовыми ресурсами предприятия.

На основании баланса предприятия (Приложение В,Д,Е) рассмотрим денежные средства в структуре оборотных средств предприятия КП "ЖЭО" за 2009-2011 гг. в табл. 3.2.1

Таблица 3.2.1

Денежные средства в структуре оборотных средств предприятия

КП "ЖЭО" за 2009-2011 гг., тыс.грн

№ |

Показатель |

2009г. |

уд. вес,% |

2010г. |

уд. вес,% |

2011г. |

уд. вес,% |

Отклонение

|

|||

2010 к 2009 |

2011 к 2010 |

||||||||||

абсол. |

относит |

абсол. |

относит. |

||||||||

1 |

2 |

3 |

|

4 |

|

5 |

|

6 |

7 |

8 |

9 |

1 |

Денежные средства в национальной валюте |

163 |

7,85 |

253 |

9,9 |

77 |

2,39 |

90 |

155,21 |

-176 |

30,43 |

2 |

Денежные средства в кассе предприятия |

2 |

1,21 |

2 |

0,078 |

2 |

0,06 |

0 |

100,00 |

0 |

100,00 |

3 |

Итого денежные средства и их эквиваленты |

165 |

7,95 |

255 |

10,02 |

79 |

2,45 |

90 |

154,55 |

-176 |

30,98 |

4 |

Оборотные средства |

2075 |

100 |

2543 |

100 |

3221 |

100 |

468 |

122,55 |

678 |

126,66 |

По результатам таблицы можно сделать следующие выводы, денежные средства в структуре оборотных средств предприятия занимают в 2009 году 7,95 %, в 2010 году 10,2 %, в 2011 году 2,45 %. На предприятии денежные средства в национальной валюте в 2009 году составили 7,85 тыс.грн, в 2010 году 253 тыс.грн, в 2011 году 77 тыс.грн.

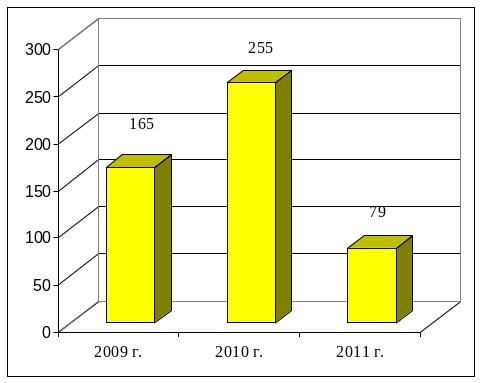

На рис.3.2.1. представлена динамика денежных средств на предприятии КП "ЖЭО" за 2009-2011 гг, тыс.грн

Рис.3.2.1. Динамика денежных средств на предприятии КП "ЖЭО" за 2009-2011 гг, тыс.грн

Для эффективного управления финансовыми потоками большую роль играет определение оптимального размера оборотного капитала, так как денежные средства входят в его состав. С одной стороны, недостаток наличных средств может привести предприятие к банкротству, и чем быстрее темпы его развития, тем больше риск остаться без денег. Анализ движения денежных средств предприятия КП "ЖЭО" приведен в таблице 3.2.2, на основании Приложений Л,М,Н

Таблица 3.2.2

Движения денежных средств в результате операционной деятельности предприятия КП «ЖЭО» за 2009-2011 гг.

№ |

Показатель |

2009 г. |

2010 г. |

2011 г. |

Темп роста в 2010 г., %

|

Темп роста в 2011 г., в сравнении с 2010 г., % |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

1 |

Прибыль от обычной деятельности, тыс.грн |

381 |

165 |

(39) |

43,31 |

-23,64 |

2 |

Амортизация необоротных активов тыс.грн |

74 |

75 |

22 |

101,35 |

29,33 |

3 |

Прибыль (убыток) от операционной деятельности к изменению в чистых оборотных активах |

455 |

240 |

(17) |

52,75 |

-7,08 |

4 |

Уменьшение оборотных активов (затраты), тыс.грн: |

92 |

53 |

21 |

57,61 |

39,62 |

5 |

увеличение текущих обязательств |

31 |

21 |

214 |

67,74 |

1019,05 |

6 |

Денежные средства от операционной деятельности |

394 |

208 |

176 |

52,79 |

84,62 |

7 |

Налог на прибыль (затраты) |

117 |

118 |

0 |

100,85 |

0,00 |

8 |

Чистое движение средств от операционной деятельности |

-277 |

+90 |

-176 |

32,49 |

195,56 |

По результатам таблицы видно, что прибыль от обычной деятельности снизилась до уровня 165 тыс.грн. в 2010 году. В 2011 году на предприятии наблюдается убыток в размере -39 тыс.грн. Амортизация необоротных активов в 2009 году составила 74 тыс.грн., в 2010году 75 тыс.грн, в 2011 году 22 тыс.грн. Чистое движение средств от операционной деятельности в 2009 году составило 277 тыс.грн, в 2010 году 90 тыс.грн, в 2011 году 176 тыс.грн.

В таблице 3.2.3 представлено движение средств в результате финансовой деятельности КП "ЖЭО", за 2009-2011 гг, тыс.грн

Таблица 3.2.3

Движение средств в результате финансовой деятельности КП "ЖЭО", за 2009-2011 гг, тыс.грн

№ |

Показатель |

2009 г. |

2010 г. |

2011 г. |

Темп роста в 2010 г., %

|

Темп роста в 2011 г., в сравнении с 2010 г.,% |

1 |

Чистое движение средств (затраты) |

-277 |

+90 |

-176 |

367 |

-195,5 |

2 |

Остаток средств на начало года |

440 |

163 |

253 |

37,05 |

155,21 |

3 |

Остаток на конец года |

163 |

253 |

77 |

155,21 |

30,43 |

Остаток на конец 2009 года составил 163 тыс.грн, в 2010 году 253 тыс.грн, в 2011 году 77 тыс.грн.

Составим структуру денежных потоков (табл. 3.2.4)

Таблица 3.2.4

Структура денежных потоков предприятия КП "ЖЭО" за 2009-2011 гг., тыс.грн

Вид деятельности |

2009 г. |

2010 г. |

2011 г. |

Темп роста в 2010 г., %

|

Темп роста в 2011 г., в сравнении с 2010 г., % |

Операционная деятельность |

277 |

90 |

176 |

32,49 |

195,56 |

Инвестиционная деятельность |

0 |

0 |

0 |

0 |

0 |

Финансовая деятельность |

163 |

253 |

77 |

155,21 |

30,43 |

Проведем факторній анализ денежніх средств на предприятии КП "ЖЭО":

За счет изменения прибыли от обычной деятельности:

Пр.об.д.=Пр.об.д.2011- Пр.об.д.2010= (39)-165=204 тыс.грн

За счет изменения амортизации необоротних активов

Ам.= Ам.2011-Ам.2010= 22-75=-53 тыс.грн

Прибыль (убыток) от операционной деятельности к изменению в чистых оборотных активах:

Проп.= Проп2011 - Проп 2010= (17)-247=- 264 тыс.грн

Денежные средства от операционной деятельности

Дср= Дс2011-Дс2010=176-208= -32 тыс.грн

В системе оптимизации денежных потоков предприятия важное место принадлежит их сбалансированности во времени. В процессе такой оптимизации используются два основных метода - выравнивание и синхронизация.

Выравнивание денежных потоков направлено на сглаживание их объемов в разрезе отдельных интервалов рассмотренного периода времени. Этот метод оптимизации разрешает отстранить в определенной мэре сезонное и циклическое отличия в формировании денежных потоков (как положительных, так и отрицательных), оптимизируя параллельно средние остатки средств и повышая уровень абсолютной ликвидности. Результаты этого метода оптимизации денежных потоков во времени оцениваются с помощью среднеквадратического отклонения или коэффициента вариации, которые в процессе оптимизации должны снижаться.

Увеличение суммы чистого денежного потока на предприятии КП "ЖЭО" можно обеспечить за счет следующих средств:

уменьшение суммы постоянных затрат предприятия;

снижение уровня переменных затрат;

проведение эффективной налоговой политики;

продажа неиспользованных видов основных средств, нематериальных активов и запасов.