Результаты ранжирования кондиционеров

по стоимости годовой потребности (СГП)

№ |

Название |

Стоимость |

Совокупная |

Стоимость |

Совокупная |

|

кондиционеров |

годовой |

стоимость |

годовой |

стоимость |

|

|

потребности |

годовой |

потребности |

годовой |

|

|

(СГП) |

потребности |

(СГП) |

потребности |

|

|

$ |

$ |

% |

% |

1.

|

Fujitsu каналь-ного |

205,2

|

205,2

|

37

|

37

|

|

и кассет-ного типов |

|

|

|

|

2. |

LG напольно- |

168,6 |

373,8 |

31 |

68 |

|

потолочного типа |

|

|

|

|

3. |

Daikin мульти- |

84,6 |

458,4 |

15 |

83 |

|

сплит-системы |

|

|

|

|

4.

|

Mitsubishi сплит- |

66

|

524,4

|

12

|

95

|

|

системы

|

|

|

|

|

5.

|

Hitachi оконного типа |

15,3

|

539,7

|

3

|

98

|

6. |

Panasonic |

12 |

551,7 |

2 |

100 |

|

мобильного типа

|

|

|

|

|

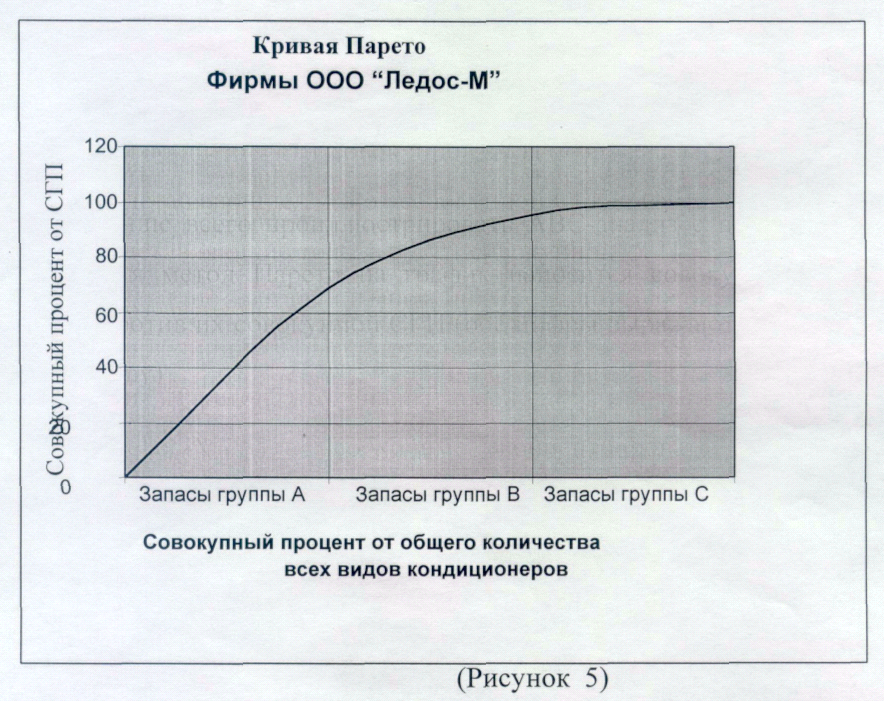

Как видно из табл. 9, запасы группы «А» - это первые две позиции, представляющие 68% от совокупной СГП.

«В» запасы - это тоже две позиции с 3 по 4, представляющие 27% от совокупной СГП.

«С» запасы - это две позиции с 5 по 6, представляющие только 5% от совокупной СГП.

Для практических целей удобно иллюстрировать ABC-анализ с помощью кривой Парето. При использовании метода Парето на график наносится совокупное количество частей запаса против их совокупной СГП (оба значения выражаются в процентах к общему количеству) (рис. 22).

Рис. 22. Кривая Парето предприятия ЛЕДОС (по данным за сентябрь-декабрь 2002 г.)

Как видно из графика, вначале кривая круто поднимается вверх, но затем идет почти горизонтально.

ABC-анализ помогает определить важные 20% запасов, которые представляют 80% от стоимости всех запасов. Применение этого метода на предприятии ООО ЛЕДОС позволило выявить группы ассортимента, составляющие 32% запасов, которые представляют 68% от стоимости всех запасов. Ключ к эффективному контролю запасов на рассматриваемом предприятии - сконцентрировать усилия на запасах группы А. Хотя запасы групп В и С составляют 68% от количества всего запаса, стоимость их составляет только 32% от стоимости совокупного потребления, поэтому для них не нужен такой тщательный контроль, как для группы А.

В то же время запасы группы А требуют высокой степени контроля. Он включает:

• минимизирование запаса. Необходимо рассчитать оптимальный размер заказ для этих позиций; количество, которое заказывает фирма и уровень потребления влияют на то, какой запас должен храниться на складе. Необходимо определить цикл заказа - это будет служить гарантией того, чтобы запас внезапно не кончится, и чтобы предприятие всегда смогло обеспечить хороший уровень обслуживания покупателей ;

• организацию эффективной системы контроля запасов. Действия по минимизированию запасов группы А могут быть предприняты, только если фирма имеет точную информацию. Записи о запасах должны нести подробную ключевую информацию: движение запасов, количество на руках, детали поставки, срок поставки и т.д.;

• организация эффективной процедуры контроля запасов. Движение запасов должно регулярно проверяться с целью обнаружить медленно реализуемые запасы, чтобы утилизировать их или продать по более низкой цене. Информация от поставщиков даст гарантию того, что фирма получает товар по приемлемым ценам и уровню услуг. Для контроля за ситуацией нужно находить альтернативных поставщиков, чтобы уменьшить зависимость от основного поставщика на случай его потери; организовать размещение запасов на складских площадях так, чтобы они были легко доступны, а самые дорогостоящие запасы были бы отделены от остальных на охраняемых площадях.

Запасы групп В и С не нуждаются в таком же тщательном контроле, как запасы группы А из-за сравнительно низкой их СГП. Определенная разница между системами контроля запасов групп В и С сильно зависит от вида хранимых запасов. В таблице 11 суммированы некоторые аспекты этой разницы.

Таблица 11

Требования по контролю запасов: ABC запасы

|

А

|

В

|

С

|

Степень контроля

|

Высокая

|

Средняя

|

Низкая

|

Размер запасов

|

Небольшой

|

Средний

|

Большой

|

База для контроля

|

Расчеты

|

Записи

|

Записи/Когда есть необходимость

|

Системы и записи

|

Аккуратные, точные и |

Общие

|

Общие или нет вообще |

|

подробные

|

|

|

Процедуры

|

Регулярные, частые и |

Регулярные и обстоятельные |

Нерегулярные, но систематические |

|

обстоятельные

|

|

|

Складские |

Хорошо |

Охраняемые |

Закрытые |

площади

|

охраняемые

|

|

|

Темпы поступления сырья и материалов должны соответствовать темпу выпуска продукции, т. е. запасы должны находиться на предприятии минимальное время.

В управлении товарно-материальными производственными запасами большое значение имеет определение оптимального размера заказа. Оптимальный размер заказа — это такое заказанное количество, при котором стоимость всего объема заказов и хранения запасов минимальна.

Рассчитаем оптимальный размер заказа (табл. 12).

Таблица 12

Расчет оптимального размера заказа

Показатели

|

Размер заказа, единиц

|

||||

|

5

|

10

|

20

|

50

|

500

|

1. Средний запас (1/2 величины запаса) |

2

|

5

|

10

|

25

|

250

|

2. Число заказов на поставку (годовая потребность) |

10

|

7

|

5

|

3

|

2

|

3. Стоимость храпения 1 единицы запасов, $ |

20

|

20

|

20

|

20

|

20

|

4. Годовая стоимость хранения запасов (стр. 1 * стр. 3), $. |

40

|

100

|

200

|

500

|

5000

|

5. Расходы на 1 заказ, $.

|

2500

|

2500

|

2500

|

2500

|

2500

|

6. Годовая стоимость выполненного заказа (стр. 2 * стр. 5), $. |

25000

|

17500

|

12500

|

7500

|

5000

|

7. Совокупные издержки (стр. 4 + стр. 6),$. |

25040

|

17600

|

12700

|

8000

|

10000

|

Из данных табл. 12 следует, что наиболее выгодным заказом является заказ на 50 единиц, так как в этом случае совокупные издержки на хранение и выполнение заказа являются наименьшими и составляют 8000$.

Также необходимо определить момент, когда нужно сделать заказ на получение повторного заказа, чтобы при этом не создавать запасов сверх их оптимальных значений. Излишние запасы отвлекают на себя денежную наличность, что отрицательно влияет на финансовое состояние организации.

Чтобы определить момент повторного заказа, надо знать, сколько времени пройдет от оформления заказа до фактической поставки запасов, т.е. цикл заказа. Цикл заказа необходимо определять с учетом уровня производства.

Для материалов, деталей и вспомогательных материалов моментом повторного заказа является время, когда заявка на покупку отослана поставщику.

Для запасов полуфабрикатов собственного изготовления моментом возобновления заказа становится такой момент, когда уровень запасов полуфабрикатов будет соответствовать уровню, при котором можно дать заказ на изготовление продукции.

Для предприятия, занимающегося торговой деятельностью, моментом заказа товара будет момент, когда отослана заявка на поставку товара с учетом изучения возможностей размещения его на рынке.

Определим цикл заказа кондиционеров для предприятия ООО ЛЕДОС.

В среднем годовой расход товара составляет 360 единиц, ежемесячный расход (360 : 12 месяцев) = 30 единиц (при условии, что предприятие работает ритмично). Если оптимальный заказ составляет 50 единиц, то при годовой потребности 360 единиц в течение года будет сделано 7 заказов. При 12 месяцах заказ оформляется через 1,5 месяца.

Применение на практике оптимального размера заказа позволяет определить, когда и в каком объеме необходимо пополнять товарно-материальные запасы. На величину оптимального размера заказа влияет величина страхового запаса. Как правило, объем страхового запаса определяется в процентах к постоянному объему запасов товарно-материальных ценностей.

Страховой запас защищает бизнес от непредсказуемого изменения спроса и на готовый товар, и на сырье. Страховой запас готового товара позволяет обеспечить приемлемый уровень обслуживания покупателей и избежать потери при реализации.

Процент страхового запаса устанавливается предприятием с учетом технологических особенностей производства, организации хранения товарно-материальных ценностей, неопределенности в поставках. На практике увеличивают страховой запас с учетом удлинения страхового цикла на единицу необходимого для компенсации изменения коэффициента своевременности поставок.

При установлении размеров страхового запаса готового товара нужно рассматривать два вопроса:

1. Потеря дохода от заказов, которые не могут быть выполнены.

2. Неудовлетворенность покупателя, которая при неоднократном повторении может послужить причиной потери выгодного покупателя.

Это показывает, что решение о хранении страхового запаса — дело здравого смысла. Хранение большого страхового запаса не только требует контроля со стороны фирмы, но также очень больших затрат на финансирование.

Однако, ключ к принятию удачного решения о страховом запасе готового товара - это обстоятельное знание покупателей и рынка. Для принятия решения о количестве страхового запаса необходимо знать:

- природу покупателей и их ожидания по поводу наличия у фирмы запасов

- уровень запасов основных конкурентов

- наличие альтернативной продукции для покупателей.

Так как фирма ООО ЛЕДОС относится пока к молодым фирмам, которые имеют недостаточно наличности, для предприятия будет благоразумнее хранить минимальный страховой запас.

Для оценки эффективности предлагаемых мероприятий используем возможности финансового прогнозирования. Финансовое прогнозирование имеет 3 ключевых момента:

прогноз доходов и расходов;

прогноз движения денежных средств;

прогноз баланса.

Каждый элемент финансового прогнозирования несет свою нагрузку.

Для получения надежных результатов финансовые прогнозы должны основываться на строгих данных (в первую очередь - учетных) и проводиться с использованием конкретных методов финансового анализа. Прогнозирование, в том числе финансовое, позволяет в некоторой (нередко весьма значительной) степени улучшить управление предприятием за счет обеспечения координации всех факторов производства и реализации, взаимосвязи деятельности всех подразделений, распределения ответственности и др.

Обязательным направлением финансового прогнозирования является составление прогнозного отчета о финансовых результатах, в основе которого лежат данные об ожидаемом объеме реализации.

Определяя ожидаемую величину поступлении от покупателей, видим, как изменение остатков дебиторской задолженности влияет на расхождение в показателях выручки и поступления денежных средств (чем больше рост остатков задолженности покупателей, тем значительней расхождения). Расходная часть отчета о финансовых результатах также будет отличаться от суммы платежей предприятия. Это связано прежде всего с наличием кредиторской задолженности, т.е. отсрочкой платежей, а также наличием запасов материальных ресурсов.

Чтобы повысить качество прогнозных оценок при составлении отчета о финансовых результатах и их использовании на предстоящий период, необходимо взять результаты структурного анализа затрат и доходов, проводимого в период с сентября по декабрь 2002 года. Исходя из сделанного прогноза реализации и сложившихся процентных соотношений затрат на реализацию продукции, результата от реализации и выручки (очищенной от НДС), нужно установить ожидаемую величину финансового результата от основой деятельности.

Далее по сложившейся динамике результата от прочей реализации, внереализационных операций можно определить ожидаемую величину балансовой прибыли. Поскольку два последних слагаемых балансовой прибыли (результат от прочей реализации и сальдо внереализационных операций) имеют нестабильный характер, прогнозный расчет ее величины становится в значительной степени условным. Вместе с тем без определения ожидаемого значения балансовой прибыли и ее использования не может быть построен прогнозный баланс предприятия как результат заключительного этапа финансового прогнозирования.

Существуют различные методы составления прогнозного баланса. Наиболее сложный и трудоемкий - на основании системы плановых таблиц. Упрощенный метод основан на данных последнего отчетного баланса, результатах анализа оборачиваемости отдельных активных и пассивных статей, а также на динамике балансовых соотношений.

Для составления прогнозного баланса необходимо определить: состав и структуру оборотных средств и их динамику; скорость обращения капитала, вложенного в текущие активы, и скорость обращения его элементов; состояние собственного капитала и его возможное изменение к концу прогнозируемого периода; состав и пропорции обязательств предприятия и средний период их погашения.

Напомним, что для совершенствования оборачиваемости на предприятии ООО ЛЕДОС использованы такие методы, как регулирование продолжительности циклов хранения товаров на предприятии, ABC-анализ, рассматривались требования по контролю запасов (ABC запасы), рассчитан оптимальный размер заказа (50 единиц) и определен цикл заказа кондиционеров для предприятия ООО ЛЕДОС.

Реализация предложенных мероприятий позволит уменьшить период оборота товарно-материальных запасов на 20%.

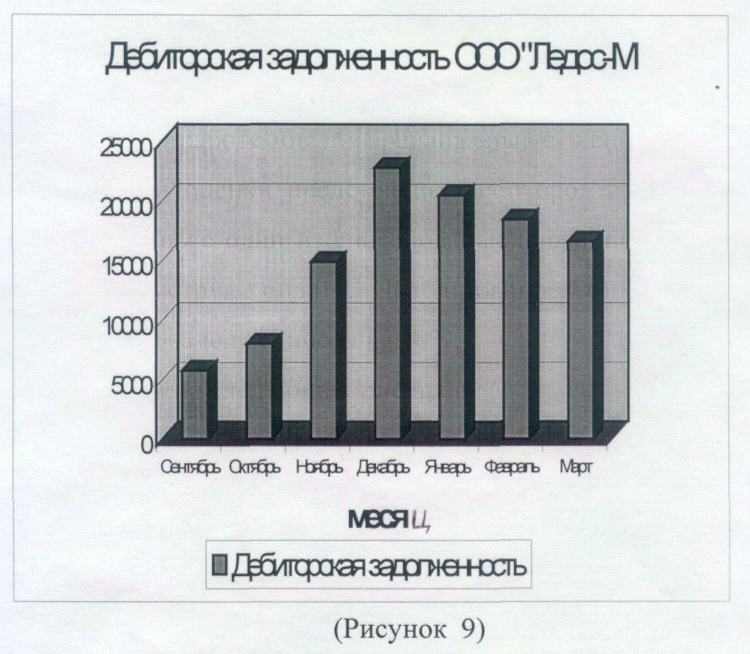

В дополнение к мероприятиям по совершенствованию управления товарно-материальными запасами целесообразно проведение работ по контролю за дебиторской задолженностью (меры по определению состава и оценки предстоящих дебиторов; ежемесячный анализ списка должников, варианты предоставления клиенту скидки за быструю оплату). Использование этих методов приведет к снижению дебиторской задолженности на 10% (рис. 23).

В результате проведения предложенных мероприятий следует ожидать ускорения оборачиваемости оборотных средств, а следовательно - улучшения финансового положения предприятия.

Рис. 23. Дебиторская задолженность ООО ЛЕДОС (прогноз на январь-март 2003 г.).

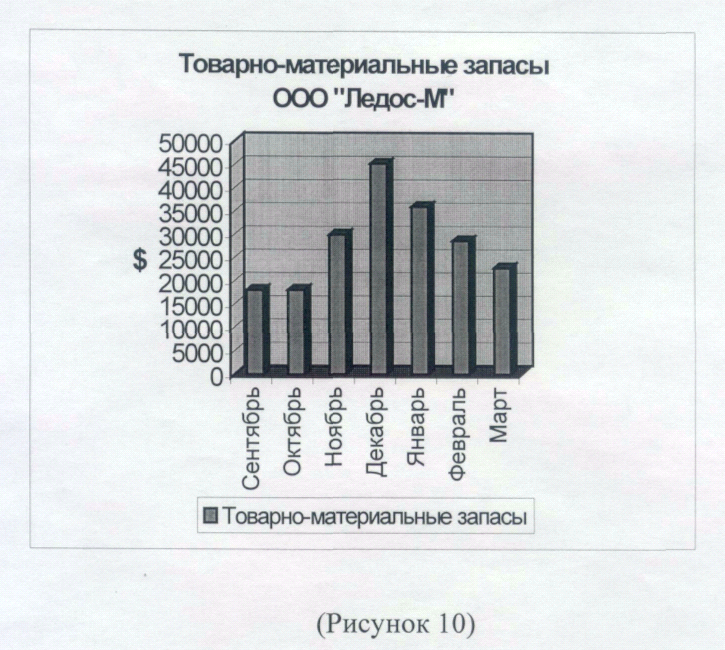

Из графика с сентября по декабрь 2002 года видно резкое повышение дебиторской задолженности, и если не изменить ситуацию (не воспользоваться предложенными методами), то финансовое состояние предприятия в скором будущем будет критическим. То же самое видно и из графика «Товарно-материальные запасы» (рис. 24).

Рис. 24. Товарно-материальные запасы ООО ЛЕДОС (прогноз на январь-март 2003 г.).

Краткосрочное финансовое прогнозирование предприятия с января по март 2003 года дает возможность проследить за изменениями, ведущими к общему улучшению состояния фирмы.

Рассчитаем на прогнозируемый период коэффициенты общей, быстрой и абсолютной ликвидности. Значения этих коэффициентов говорят о том, что хотя организация является платежеспособной, так как текущие активы больше обязательств, необходимо учитывать, что наличие запасов организации не определяет реальную платежеспособность, потому что в условиях рыночной экономики запасы незавершенного производства, товарно-материальных ценностей и т.д. при банкротстве организации могут оказаться нереализуемыми для погашения внешних долгов (часть их неликвидная, а на балансе они числятся как запасы).

Для оценки целесообразности проведения предложенных мероприятий по совершенствованию финансового планирования, рассчитаем коэффициенты ликвидности после использования предложенных методов (таблица 13).

Таблица 13

Коэффициенты ликвидности

Показатели |

На сентябрь 2002г. |

На декабрь 2002г. |

На март 2003г. |

Рекомендуемые значения показателей |

1. Коэффициент общей ликвидности |

0,72 |

1,66 |

2,2 |

2:1 |

2.Коэффициент быстрой ликвидности |

0,38 |

0,89 |

1,7 |

1:1 |

3.Коэффициент абсолютной ликвидности |

0,27 |

0,5 |

1,4 |

2:1 |

Коэффициент общей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Считается, что если отношение текущих активов к текущим обязательствам предприятия ниже, чем 2 : 1, оно не в состоянии полностью и в срок погасить свои обязательства. Многократное превышение текущих активов над краткосрочными обязательствами позволяет сделать вывод о том, что предприятие располагает значительным объемом свободных ресурсов, формируемых из собственных источников. Как видно из таблицы 13, коэффициент общей ликвидности на начало рассматриваемого периода равен 0,72, а к концу рассматриваемого периода увеличился и составил 2,2, что заставляет сделать вывод о возможности фирмы полностью и в срок погасить свои обязательства.

Коэффициент быстрой ликвидности характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги. Рекомендованное значение данного показателя - 1:1.

По данным таблицы 13, соотношение легко реализуемых активов и краткосрочных обязательств составило на сентябрь 2002 года 0,38 : 1, на декабрь 2002 г. - 0,89: 1 и на март 2003 г. - 1,7: 1.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или другую конкретную дату.

По данным фирмы ООО ЛЕДОС, отношение денежных средств и текущих обязательств составляет 0,27 : 1 на сентябрь 2002 года, 0,5 : 1 на декабрь 2002 года и 1,4 : 1 на март 2003 года. (В международной практике финансового анализа ликвидность предприятия принято показывать в виде пропорции, как 2 : 1). Это говорит о том, что применение предлагаемых методов приведет к возможности предприятия погашения своих обязательств в срочном порядке.

Все показатели, рассчитанные при проведении финансового анализа после использования предложенных методов по совершенствованию деятельности предприятия ООО ЛЕДОС, характеризуют:

финансовое положение предприятия как устойчивое;

баланс предприятия как ликвидный.

Таким образом, предложенные мероприятия по совершенствованию системы управления товарно-материальными запасами и дебиторской задолженностью на предприятии ООО ЛЕДОС можно признать эффективными.