Совершенствование контроля за товарно-материальными запасами на предприятии ооо ледос

Товарно-материальные производственные запасы состоят из текущего запаса и резервного (страхового) запаса. Текущий запас зависит от поступления и расхода, а резервный запас страхует предприятие при неожиданно высоких продажах и в случаях задержек в поставках.

Контроль за такими затратами осуществляется по следующим показателям:

• количество заказов за год;

• длительность страховых циклов;

• длительность времени поставки, изготовления и перевозок внутри предприятия;

• длительность циклов хранения запасов (товаров) на складе;

• количество запасов (товаров), находящихся на складе;

•количество кладовых и складов и их взаимодействие.

Капиталовложения в запасы должны быть выгодными по объему для существующих условий организации. Длительность циклов необходимо регулировать. Длительность циклов доставки, производства, внутрипроизводственного перемещения и хранения надо удерживать на практическом минимуме. На практике длительность циклов доставки регулируется договоренностью отдела снабжения с поставщиками.

Длительность циклов производства регулируют путем соблюдения технологии производственного процесса и внедрения новых технологий, механизации и автоматизации рабочих мест и отдельных производственных операций.

Основные цели контроля и анализа состояния запасов:

- обеспечение и поддержание ликвидности и текущей платежеспособности;

- сокращение издержек производства путем снижения затрат на создание и хранение запасов; уменьшение потерь рабочего времени и простоев оборудования из-за нехватки сырья и материалов;

- предотвращение порчи, хищений и бесконтрольного использования материальных ценностей.

Для достижения поставленных целей необходимо выполнение следующей учетно-аналитической работы. Предлагается регулировать продолжительность циклов хранения товаров и на предприятии ООО ЛЕДОС следующим образом:

1. Оценка рациональности структуры запасов, позволяющая выявить ресурсы, объем которых явно избыточен, и ресурсы, приобретение которых нужно ускорить. Это позволит избежать излишних вложений капитала в товары, потребность в которых сокращается или не может быть определена. Не менее важно при оценке рациональности структуры запасов установить объем и состав испорченных и неходовых товаров. Таким образом обеспечивается поддержание запасов в наиболее ликвидном состоянии и сокращение средств, иммобилизованных в запасы.

2. Определение сроков и объемов закупок материальных ценностей. Это одна из самых важных и сложных для современных условий функционирования российских предприятий задач анализа состояния запасов.

Несмотря на неоднозначность принимаемых решений для каждого конкретного предприятия, общим является подход к определению объема закупок, позволяющий учитывать:

- средний объем потребления материалов в течение производственно-коммерческого цикла (обычно определяется на основании результатов анализа потребления материальных ресурсов в прошедших периодах и объема производства в условиях предполагаемого сбыта);

- дополнительное количество (страховой запас) ресурсов для возмещения непредвиденных расходов материалов (например, в случае срочного заказа) или увеличения периода, требуемого для формирования необходимых запасов.

3. Выборочное регулирование запасов товарно-материальных ценностей, предполагающее, что внимание нужно акцентировать на дорогостоящих товарах или товарах, имеющих высокую потребительную привлекательность. В практике широкое распространение получил так называемый АВС-метод, приемы которого могут быть применены и на данном предприятии. Основная идея метода ABC - оценить каждый вид товаров с точки зрения их значения для достижения целей предпринимательской деятельности. Имеется в виду степень использования товара за конкретный период; время, необходимое для пополнения запасов этого товара, и затраты (потери), связанные с его отсутствием на складе; возможность замены, а также потери от замены.

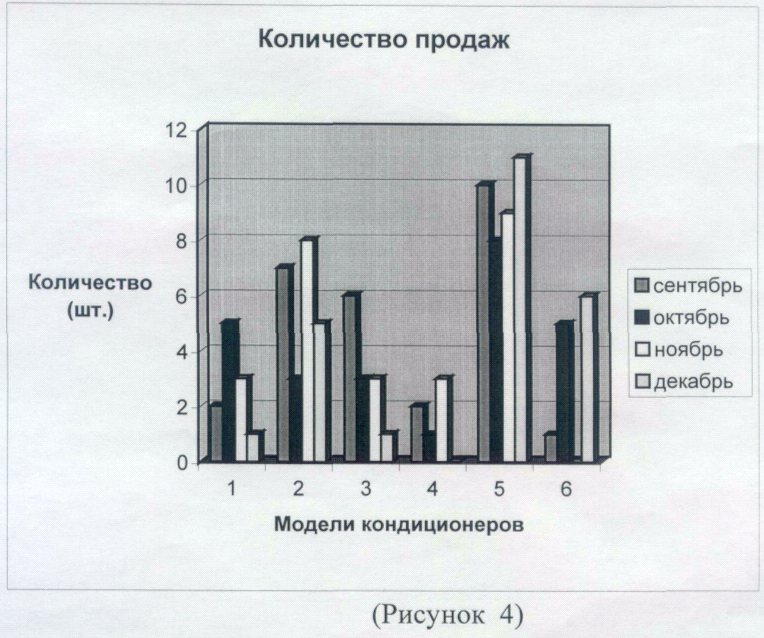

Выполним ABC-анализ товарно-материальных запасов предприятия ЛЕДОС. Для проведения ABC-анализа рассматриваются шесть видов кондиционеров, которые используются в данный момент для продажи и установки заказчикам: Fujitsu канального и кассетного типов, LG напольно-потолочного типа, Daikin мультисплит-системы, Mitsubishi сплит-системы, Hitachi оконного типа, Panasonic мобильного типа.

Из анализа работы фирмы за 4 месяца видно (рис. 21), что заказчика интересовали больше всего такие модели кондиционеров, как Fujitsu канального и кассетного типов, LG напольно-потолочного типа. Эти модели отличаются от других тем, что имеют высокую мощность и возможность подмеса свежего воздуха с улицы. Анализируя данные сентября-декабря 2002 г., можно составить график продаж кондиционеров (рис. 21).

Модели кондиционеров:

1 - Hitachi оконного типа;

2 - LG напольно-потолочного типа;

3 - Daikin мультисплит-системы;

4 - Panasonic мобильного типа;

5 - Fujitsu канального и кассетного типов;

6 - Mitsubishi сплит-системы.

Рис. 21. Количество продаж отдельных видов кондиционеров

за период сентябрь-декабрь 2002 г.

Как видно из графика, большего всего спросом пользовались Fujitsu канального и кассетного типов и LG напольно-потолочного типа. Используя данные о количестве продаж и цене каждой единицы товара, можно составить таблицу 10, содержащую сведения о стоимости годовой потребности кондиционеров (СГП). В этой таблице все позиции проранжированы согласно их СГП: позиция с самой высокой СГП записана первой, со второй по величине СГП - второй и т.д. Такой метод трактовки данных известен как анализ Парето. Этот анализ целесообразно применить в деятельности фирмы ООО ЛЕДОС, т.к. необходимо сконцентрировать внимание менеджмента на позициях ассортимента с наивысшим значением СГП.

Таблица 10