14.4.10. Облік доходів, одержаних у вигляді цільового фінансування

До коштів цільового фінансування та цільових надходжень належать суми, отримані підприємством для здійснення заходів цільового призначення:

• на утримання дитячих установ;

• підготовку кадрів;

• науково-дослідницькі роботи;

• винахідництво та інші цілі.

Джерелом цільового фінансування і цільових надходжень можуть виступати:

• внески батьків за утримання дітей у дитячих закладах;

• плата за навчання;

• кошти профспілок, вищих організацій та інших підприємств, одержані внаслідок перерозподілу всередині системи тощо.

Кошти цільового фінансування можуть також надходити у вигляді:

• асигнувань з бюджету та позабюджетних цільових фондів;

• грантів;

• житлових субсидій;

• дотацій на здійснення заходів соціального захисту населення, будівництво;

• допомоги малозабезпеченим сім'ям;

• державного регулювання цін на паливо, послуги житлово-комунального господарства і міського транспорту;

• цільових внесків фізичних та юридичних осіб;

• гуманітарної допомоги тощо.

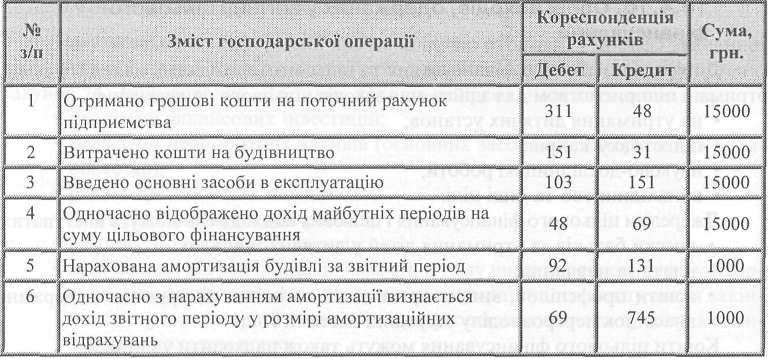

Відповідно до П(С)БО 15 „Дохід" кошти, які надходять на підприємство у вигляді цільового фінансування, визнаються доходами. Крім того, цільове фінансування може бути визнано доходом лише тоді, коли буде отримано підтвердження про те, що згадане цільове фінансування буде одержано.

Цільове фінансування на придбання об'єктів основних засобів, нематеріальних активів визнається доходом протягом періоду їх корисного використання.

Для обліку вказаних коштів використовується рахунок 48 „Цільове фінансування і цільові надходження", який призначений для узагальнення інформації про наявність і рух коштів за окремими об'єктами фінансування. На дебет цього рахунку не будуть відноситись витрати на здійснення заходів цільового призначення.

Кошти цільового призначення, отримані як джерело фінансування певних заходів, відображаються за кредитом рахунку 48 „Цільове фінансування і цільові надходження". Згідно з П(С)БО 15 „Дохід" отримане цільове фінансування визнається доходом того періоду, в якому були понесені витрати, пов'язані з виконанням умов цільового фінансування, та списується з дебету рахунку 48 в кредит відповідних рахунків класу 7.

Цільове фінансування, отримане як компенсація витрат (або збитків), що їх вже понесло підприємство, або з метою негайної фінансової підтримки підприємства без майбутніх пов'язаних з цим витрат, визнається доходом того періоду, в якому утворилася дебіторська заборгованість, пов'язана з цим фінансуванням.

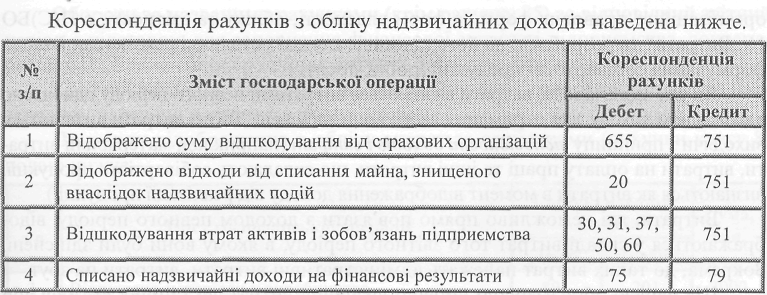

14.4.11. Облік надзвичайних доходів

Для обліку сум відшкодування втрат від надзвичайних подій, зокрема відшкодування страхових організацій, а також обліку інших надзвичайних доходів призначено рахунок 75 „Надзвичайні доходи". За кредитом рахунку відображається визнана сума відшкодування, зокрема від страхових організацій, втрат від надзвичайних подій, за дебетом — списання в порядку закриття на рахунок 79 „Фінансові результати".

Облік на цьому рахунку ведеться за такими субрахунками:

• 751 „Відшкодування збитків від надзвичайних подій";

• 752 „Інші надзвичайні доходи".