13.4. Облік розрахунків з оренди

Порядок обліку розрахунків з оренди необоротних активів та розкриття інформації щодо оренди у фінансовій звітності орендаря і орендодавця визначає П(С)БО 14 „Оренда". Норми цього положення застосовуються всіма юридичними особами (крім бюджетних установ) до всіх орендних угод, крім:

• орендних угод, пов'язаних з розвідкою та використанням природних ресурсів (крім земельних ділянок);

• угод щодо використання авторських прав;

• угод щодо оренди цілісних майнових комплексів.

Оренда — угода, за якою орендар набуває права користування необоротним активом за плату протягом погодженого з орендодавцем строку.

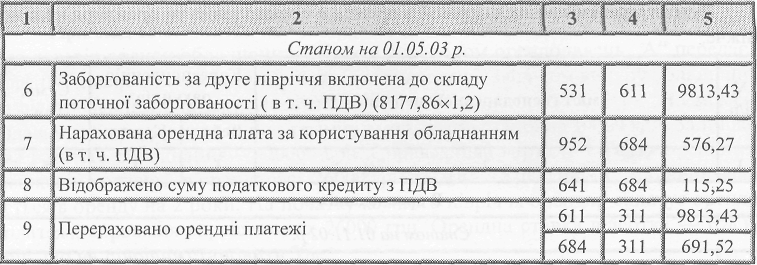

Розкриття інформації про оренду здійснюється в примітках до фінансової звітності.

Згідно з П(С)БО 14 розрізняють два види оренди: фінансову і операційну.

Оренда вважається фінансовою за наявності хоча б однієї з наведених ознак:

право власності на орендований актив переходить до орендаря після закінчення строку оренди;

строк оренди є більшим від половини строку корисного використання об'єкта оренди;

теперішня вартість мінімальних орендних платежів дорівнює або перевищує справедливу вартість об'єкта оренди;

орендар має можливість і намір придбати об'єкт оренди за ціною, нижчою за його справедливу вартість на дату придбання.

Основним критерієм фінансової оренди є передача орендарю всіх ризиків та вигод, пов'язаних з правом використання та володіння активом, що певною мірою не збігається з податковими трактуваннями оренди. Тому варто пам'ятати, що при обчисленні податків необхідно застосовувати податкові трактування, а при відображенні орендних операцій у фінансовій звітності слід дотримуватись П(С)БО 14.

Встановлено, що орендар відображає в бухгалтерському обліку одержаний у фінансову оренду об'єкт за найменшою на початок строку оренди оцінкою: справедливою вартістю активу або теперішньою вартістю суми мінімальних орендних платежів. Такий розрахунок теперішньої вартості мінімальних орендних платежів залежить в першу чергу від того, коли сплачується орендна плата: на початку чи наприкінці звітного періоду.

Отже, загальна сума мінімальних орендних платежів (МОП) складається з двох елементів:

• вартості об'єкта оренди (ВО);

• фінансових витрат орендаря (ФВ), що є платою за використання об'єкта протягом періоду оренди.

Звідси сума фінансових витрат оренди розраховується так:

ФВ = МОП-ВО

Теперішня вартість мінімальних орендних платежів (МОП) розраховується за формулою:

1) коли орендні платежі сплачуються на початку звітного періоду:

де ТВА — теперішня вартість мінімальних орендних платежів;

А — сума мінімального орендного платежу, що сплачується регулярно ( п — кількість періодів, за які сплачується орендна плата та нараховують, л відсотки;

і — ставка відсотка для вказаного періоду.

2) коли орендні платежі сплачуються наприкінці звітного періоду:

![]()

Розрахована сума фінансових витрат розподіляється між звітними періодами протягом строку оренди із застосуванням сталої ставки відсотка на залишок зобов'язань з оренди на початок звітного періоду.

Але якщо в угоді про фінансову оренду не вказана орендна ставка відсотка, а зазначається тільки сума мінімальних орендних платежів і періодичність її сплати, то в такому випадку для визначення теперішньої вартості суми мінімальних орендних платежів і розподілу фінансових витрат між звітними періодами застосовують ставку відсотка на можливі позики орендаря.

Тоді сума фінансових витрат буде розраховуватись за такою формулою:

Якщо орендар протягом строку оренди здійснює поліпшення об'єкта фінансової оренди (модифікація, реконструкція, модернізація), внаслідок чого зростають майбутні економічні вигоди, то витрати на таке поліпшення включаються до вартості об'єкта фінансової оренди.

Нарахування амортизації об'єкта здійснює орендар тим самим методом, що і на аналогічний за призначенням власний об'єкт.

Відображення фінансової оренди в обліку орендодавця залежить від того, чи є він виробником об'єкта оренди.

Якщо орендодавець є виробником об'єкта фінансової оренди, дебіторська заборгованість орендаря відображається як сума визнаного доходу (виручки) від реалізації готової продукції і справжньої негарантованої ліквідаційної вартості об'єкта фінансової оренди (частини ліквідаційної вартості об'єкта оренди, отримання якої орендодавцем не забезпечується або гарантується лише пов'язаною з ним стороною). У такому разі дохід визнається за найменшою з двох оцінок: справедливою вартістю об'єкта або справжньою вартістю мінімальних орендних платежів, яка обчислюється за ринковою ставкою відсотка.

Собівартість реалізації об'єкта оренди розраховується як різниця між балансовою вартістю об'єкта і справжньою негарантованою ліквідаційною вартістю.

Якщо орендодавець не є виробником об'єкта оренди, то переданий в оренду об'єкт відображається як реалізація необоротних активів. При цьому дебіторська заборгованість орендаря (ДЗО), що відображається в обліку орендодавця, дорівнює:

ДЗО = (МОП + НЛВ) - ФД,

де МОП — мінімальні орендні платежі;

НЛВ — негарантована ліквідаційна вартість; ФД— фінансовий дохід.

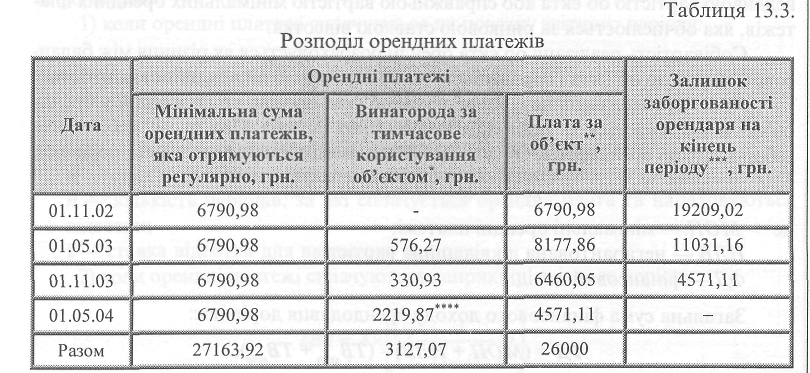

2. Сума мінімальних орендних платежів становить 6790,98 х 4 = 27163,92 грн.

3. Винагорода за тимчасове користування об'єктом оренди

27163,92-26000= 1163,92 грн. Порядок розподілу платежів протягом терміну оренди подано у таблиці 13.3.

* Визначається як добуток залишку заборгованості орендаря на початок періоду і орендної ставки відсотка.

** Визначається як різниця між сумою орендних платежів і винагородою за користування об'єктом.

*** Визначається як різниця між залишком заборгованості орендаря на початок періоду та орендними платежами за об'єкт.

" Визначається з урахуванням залишку заборгованості орендаря за об'єкт (6790,98-4571,11) грн.

Бухгалтерський облік операцій з оренди в орендодавця та орендаря подано нижче:

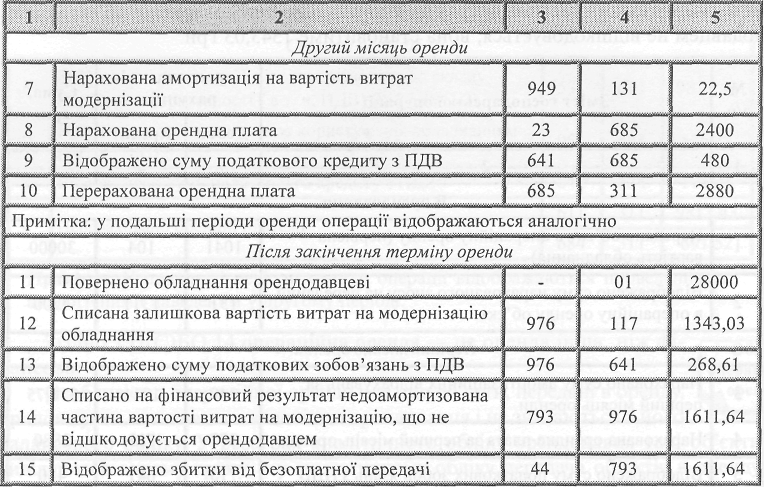

Примітка. У подальші періоди оренди операції відображаються проведеннями, аналогічними наведеним у другому періоді.

Згідно з П(С)БО 14 операційна оренда — це оренда інша, ніж фінансова.

Особливістю операційної оренди є те, що об'єкти, передані в оренду, продовжують залишатися власністю орендодавця і не знімаються з його балансового обліку. У реєстрах аналітичного обліку орендодавця такі об'єкти виділяють в окрему групу, а у синтетичному обліку передача об'єктів в оренду відображається по субрахунках рахунку 10 „Основні засоби". Орендодавець продовжує нараховувати амортизацію на переданий об'єкт.

В орендаря об'єкт оренди відображається на позабалансовому рахунку 01 „Орендовані необоротні активи" за вартістю, що вказана в угоді.

Витрати орендаря на поліпшення об'єкта операційної оренди, що призводять до збільшення майбутніх економічних вигод, повинні відображатися в обліку орендаря як капітальні інвестиції в інші необоротні активи і такі витрати підлягають амортизації.

Оскільки за умови операційної оренди об'єкт оренди відображається на позабалансовому рахунку 01 „Орендовані необоротні активи", то амортизація нараховується лише на суму витрат на модернізацію обладнання. Амортизація витрат на модернізацію обладнання проводиться за податковим методом. За перший квартал оренди вона становила 67,5 грн. Договором передбачено, що

недоамортизована частина витрат на амортизацію при поверненні об'єкта орендодавцем не відшкодовується, вона становитиме 1343,03 грн.