Метод прямого підрахунку

Цей метод може бути застосований тоді, коли можна точно визначити витрати, пов'язані із транспортуванням тих чи інших одиниць запасів у вартісному чи натуральному виразі. Наприклад, підприємство перевозить одним транспортним засобом запаси однієї номенклатури. Витрати на транспортування цих запасів можна розподілити, поділивши всю суму транспортних витрат на кількість продукції, яка перевозиться.

Приклад 813. Підприємство придбало 3 т цементу загальною вартістю 960 грн. (у т.ч. ПДВ—160 грн.)- Для доставки матеріаі , і ад £ /ло укладено договір з автотранспортним підприємством. Варгп 'а догон'

300 грн. (у т.ч. ГІДВ—50 грн). Визначити собівар'гість 1-го кг. цементу.

Вартість цементу — 800 грн.

Вартість транспортних послуг —250 грн.

Собівартість всієї партії цементу —1050 грн.

Собівартість 1 кг цементу —1050 грн. : 3000 кг = 0,35 грн.

№

з/п |

Зміст господарської операції

|

Кореспонденція рахунків |

Сума, грн. |

|

|

|

Дебет |

Кредит |

|

1 |

Здійснено передоплату за послуги автотранспортному підприємству |

371 |

311 |

300 |

2 |

Відображено суму податкового кредиту щодо ПДВ |

641 |

644 |

50 |

3 |

Оприбутковано цемент на склад: |

|

|

|

|

—на ціну постачальника (без ПДВ) |

203 |

631 |

800 |

|

—на вартість транспортних послуг (без ПДВ) |

203 |

685 |

250 |

4 |

Відображено суму податкового кредиту по цементу |

641 |

631 |

160 |

5 |

Списано суму раніше відображеного податкового кредиту щодо транспортних послуг |

644 |

685 |

50 |

6 |

Зарахування заборгованості по автотранспортному підприємству |

685 |

371 |

300 |

7 |

Оплачено постачальнику вартість цементу |

631 |

311 |

960 |

Слід зазначити, що сфера застосування цього методу дуже обмежена. Крім того, такий розподіл є досить трудомісткий і тому він застосовується здебільшого на підприємствах з невеликим обсягом обороту запасів.

Метод середнього відсотка

Суть цього методу полягає у визначенні відсоткового співвідношення між сумою залишку ТЗВ на початок місяця і ТЗВ, що пов'язані з придбанням товарів протягом звітного періоду, та сумою залишку запасів на початок звітного періоду і придбаними у тому самому періоді запасами.

Метод розподілу ТЗВ за середнім відсотком на відміну від прямого розрахунку не застосовується безпосередньо при одержанні запасів. Згідно з П(С)БО 9 при використанні розподілу за середнім відсотком ТЗВ загальною сумою відображаються на окремому субрахунку обліку запасів. Сума цих ТЗВ щомісяця розподіляється між сумою залишку запасів на кінець звітного періоду і сумою запасів, що вибули.

Сума ТЗВ, яка припадає на запаси, що вибули, визначається за формулою:

ТЗВвиб=Зеибх%ТЗВ,

ТЗВвиб — сума транспортно-заготівельних витрат (ТЗВ), що припадає на запаси, які вибули у звітному кварталі:

Ввиб— вартість запасів, що вибули;

% ТЗВ — середній відсоток ТЗВ.

ТЗВ — середній відсоток ТЗВ.

Списання ТЗВ, які припадають на вартість запасів, що вибули, здійснюються наприкінці звітного місяця на ті ж рахунки, на які списувалися самі запаси. При використанні методу розподілу ТЗВ за середнім відсотком розподіл проводиться не між одиницями запасів, а між запасами, що вибули, та запасами, які залишилися на кінець звітного періоду. Іншими словами, відбувається формування собівартості товарів, які вибули, та вартості запасів, що залишилися.

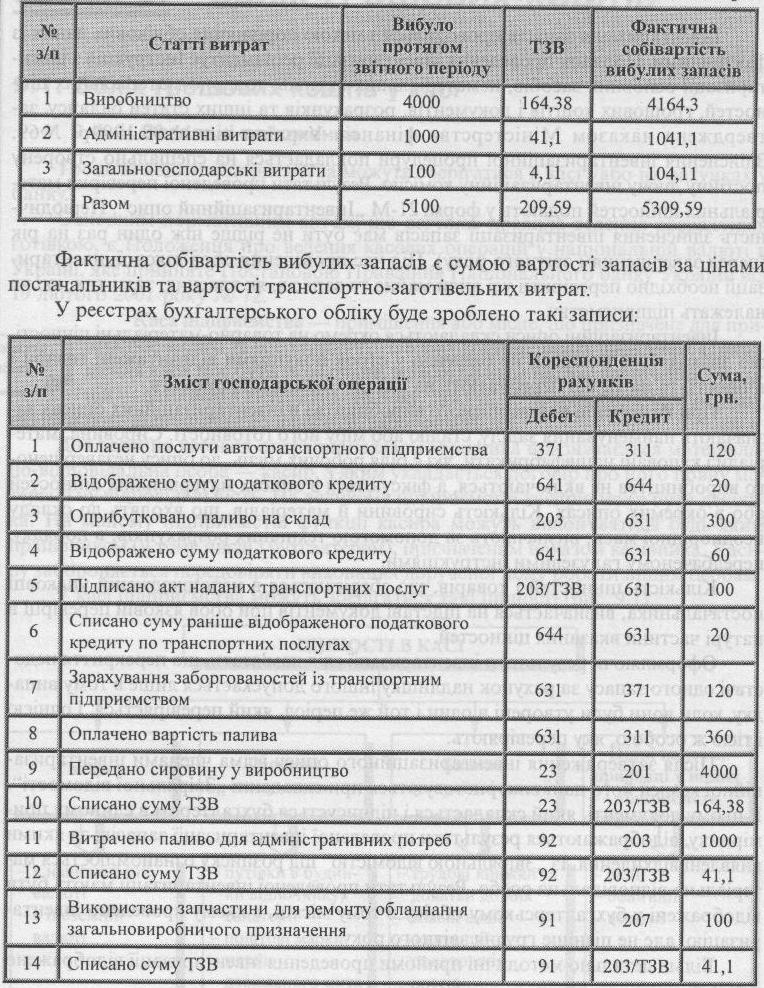

Розподіл суми ТЗВ, яка припадає на запаси, що вибули, за видами витрат: