Покрытые (депонированные) и непокрытые (гарантированные)

покрытый - банк-эмитент перечисляет за счет средств плательщика или предоставляемого ему кредита сумму аккредитива (покрытие) в распоряжение исполняющего банка на весь срок действия аккредитива.

непокрытый - банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива.

Отзывные и безотзывные

отзывной - аккредитив может быть изменен или отменен банком-эмитентом на основании письменного распоряжения плательщика без предварительного согласия с получателем средств и без каких-либо обязательств банка-эмитента перед получателем средств после отзыва аккредиитва

безотзывной - аккредитив может быть отменен только с согласия получателя средств

Сфера применения аккредитивной формы расчетов недостаточно широка по ряду причин:

средства покупателя в сумме аккредитива отвлекаются из его хозяйственного оборота на срок действия аккредитива;

замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

Билет №12.

1.Формы безналичных расчетов в нефинансовом секторе экономики.

Безналичные расчеты осуществляются на основе расчетных документов, которые предоставляют собой распоряжение клиента банку о переводе средств с одного счета на другой или о зачете взаимных требований.

В качестве участников расчетов рассматриваются плательщики и получатели средств, обслуживающие их банки и банки-корреспонденты.

Формы безналичных расчетов:

расчеты платежными поручениям

Самая распространенная в России форма. Платежное поручение – распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную сумму на счет получателя средств, открытый в банке.

срочный платеж – совершается при авансовых платежах (то есть до отгрузки товара; после отгрузки товара, то есть путем прямого акцепта товара)

досрочный и отсроченный – в рамках договорных отношений без ущерба для финансового положения сторон

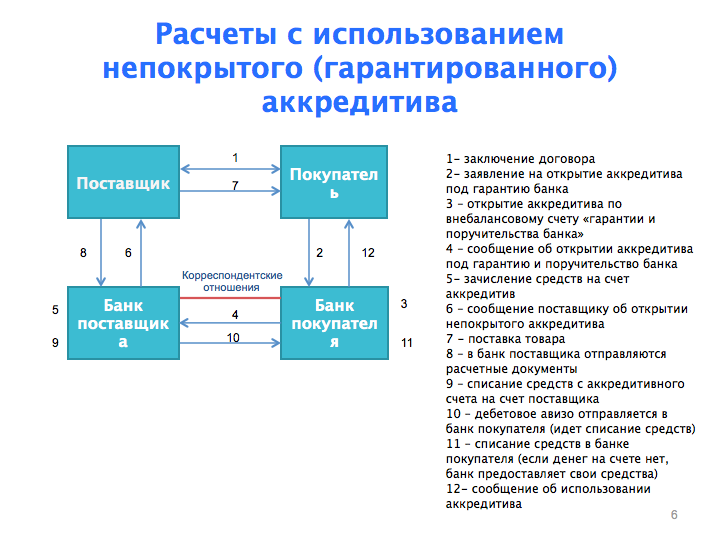

расчеты по аккредитиву

Плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка, оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытии аккредитива.

Аккредитив – условное денежное обязательство, принимаемое банком-эмитентом по поручению плательщика, произвести платежи в пользу получателя средств.

Виды аккредитивов:

покрытые (банк-эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива/покрытия в распоряжение исполняющего банка на весь срок) и непокрытые (банк-эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета в пределах суммы аккредитива)

отзывные (может быть изменен/отменен банком-эмитентом на основании письменного распоряжения плательщика)и безотзывные (может быть отменен только с согласия получателя средств)

расчеты чеками

Чек – ценная бумага, содержащая распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Чекодатель – юридическое лицо, имеющее денежные средства в банке (владелец счета), чекодержатель – юридическое лицо в пользу которого выдан чек (получатель средств), плательщик – банк, в котором находятся денежные средства чекодателя.

расчеты по инкассо

Банковская операция посредством которой банк-эмитент по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа

В нефинансовом секторе значит между организациями.

1. Платежное поручение (ПП) 2. Инкассовая форма

-инкассовое поручение (ИП)-платежное требование (ПТ) 3. Аккредитив (см. вопрос 33) 4.Чеки

Платежное поручение

- распоряжение владельца счета обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в банке.картинки билет 26

Расчеты по инкассо

-банковская операция, посредством которой банк по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа.

1) инкассовое поручение

- является расчетным документом, на основании которого производится списание денежных средств со счетов плательщиков в бесспорном порядке.

Применяются:

1) когда бесспорный порядок взыскания денежных средств установлен законодательством, в том числе для взыскания денежных средств органами, выполняющими контрольные функции;

2) для взыскания по исполнительным документам;

3) в случаях, предусмотренных сторонами по основному договору, при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

2) Платежное требование

- является расчетным документом, содержащим требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк.

Без акцепта в случаях:

1) установленных законодательством; 2) предусмотренных сторонами по основному договору при условии предоставления банку, обслуживающему плательщика, права на списание денежных средств со счета плательщика без его распоряжения.

Гражданский кодекс также выделяет вексель

Вексель – безусловное письменное долговое обязательство, строго установленной законом формы, которое дает его владельцу – векселедержателю бесспорное право при наступлении срока платежа требовать от должника суммы, обозначенной в векселе.

Обращение векселей:

Вексель используется для:1) взаиморасчетов с поставщиками и партнерами, при этом могут использоваться замкнутые схемы взаиморасчетов, которые обусловлены технологически;2) в платежной схеме участвуют также банки; цель этих схем – развязка неплатежей, при этом банк может учитывать вексель, выдавать вексельный кредит или эмитировать вексель;

2.Активные операции коммерческих банков: основные признаки и структура.

Активные (размещение средств):

Операции, проводимые банком за свой счет и в свою пользу

Операции, проводимые банком по поручению клиентов и за их счет

Активные операции - это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы для получения прибыли и поддержания ликвидности.

По экономическому содержанию активные операции делятся на:

ссудные (операции по предоставлению средств заемщику на началах срочности, возвратности и платности)

расчетные (операции по зачислению и списанию средств со счетов клиентов, в т.ч. для оплаты их обязательств перед контрагентами)

кассовые (операции по приему и выдаче наличных денежных средств)

инвестиционные и фондовые (операции по инвестированию банком своих средств в ценные бумаги и паи небанковских структур в целях совместной хозяйственно-финансовой и коммерческой деятельности, а также размещение средств в виде срочных вкладов в других кредитных организациях)

валютные (операции по купле-продаже иностранной валюты и иных валютных ценностей, включая драгоценные металлы в монетах и слитках)

гарантийные (операции по выдаче банком гарантии уплаты долга клиента третьему лицу при наступлении определенных условий, приносят банкам доход также в виде комиссионных)

3.Понятие и элементы кредитной системы.

Подходы к определению кредитной системы:

1) Функциональный подход. КС – совокупность форм, видов кредита, принципов кредита и кредитования, механизм кредитования и организация кредитного процесса.

КС на макроуровне – формы организации кредитных отношений в рамках национальной экономики.

КС на микроуровне – система кредитования, которая прописана в кредитной политике банка.

2) Институциональный подход. КС – это совокупность институтов (банковские и небанковские кредитные организации), а также финансовых институтов, которые не рассматривают кредитование как основной вид деятельности, но выполняют отдельные кредитные операции.

К финансовым институтам относятся: инвестиционные компании, пенсионные фонды, внебюджетные фонды, страховые компании – имеют временно свободные средства, которые они могут предоставлять во временное пользование на принципах кредита.

3) Системный подход. КС как система, а именно: как совокупность элементов, которые призваны реализовать свойства, характерные для кредита.

Структура КС: