2.Формы проявления независимости центрального банка.

Для определения роли ЦБ в экономических и политических процессах в стране очень важна степень его независимости.

экономическая независимость – возможность ЦБ использовать имеющиеся в его распоряжении инструменты без существенных ограничений

политическая независимость – определяется уровнем самостоятельности в его отношениях с органами государственного управления при выборе и проведении денежно-кредитной политики

ЦБ экономически развитых стран классифицируются по степени их независимости в решении вопросов денежно-кредитной политики с учетом различных факторов:

субъективных – сложившиеся взаимоотношения между ЦБ страны и правительством с учетом неформальных контактов руководителей

объективных:

участие государства в капитале ЦБ и распределении прибыли

процедура назначения (выбора) руководства банка

степень отражения в законодательстве целей и задач ЦБ

права государства на вмешательство в денежно-кредитную политику

правила, регулирующие возможность прямого и косвенного финансирования государственных расходов ЦБ страны

кадровая независимость

правовая независимость

Уствный капитал бр- собственность РФ. Государство не отвечает по обязательствам бр, бр-по обязательствам государства. Бр осуществляет свои расходы из своих доходов. При этом бр разрабатывает и реализует дкп совместно с правительством РФ. Глава бр назначается госдумой с подачи президента (Сергей Игнатьев).

Численность Национального банковского совета составляет 12 человек, из которых двое направляются Советом Федерации Федерального Собрания Российской Федерации из числа членов Совета Федерации, трое - Государственной Думой из числа депутатов Государственной Думы, трое - Президентом Российской Федерации, трое - Правительством Российской Федерации. В состав Национального банковского совета входит также Председатель Банка России.

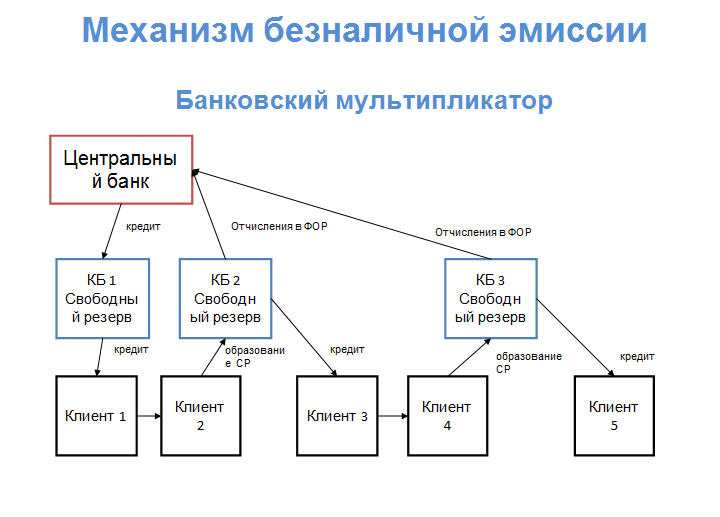

3.Понятие и механизм банковского мультипликатора.

Банковский мультипликатор — это процесс увеличения (мультипликации) денег на депозитных счетах коммерческого банка при их движении от одного коммерческого банка к другому. Рассчитывается как отношение денежной массы к денежной базе.

Банковский мультипликатор — характеризует процесс мультипликации с позиции субъекта, т.е. здесь дается ответ на вопрос кто мультиплицирует деньги.

Механизм банковского мультипликатора заработает при двух необходимых условиях:

1)Существование двух и более уровней банковской системы. Причем первый уровень — Центральный банк (ЦБ) — управляет этим механизмом, а второй — коммерческие банки — заставляют его действовать независимо от желания банковских специалистов.

2)Наличие свободных резервов (ресурсов) у коммерческих банков, формируемых на счетах ЦБ за счет отчислений коммерческих банков от привлеченных ими средств по нормам обязательного резервирования. Эти нормы устанавливает ЦБ.

Благодаря системе частичного резервирования универсальные коммерческие банки могут создавать деньги. Следует иметь в виду, что деньги могут создавать только эти кредитные учреждения, ни небанковские кредитные учреждения, ни специализированные банки создавать деньги не могут.

Процесс создания денег называется кредитным расширением или кредитной мультипликацией. Он начинается в том случае, если в банковскую сферу попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается, т.е. клиент снимает деньги со своего счета, то произойдет противоположный процесс - кредитное сжатие.

Описание системы действия: предположим, что в банк I попадает депозит, равный $1000, а норма резервных требований составляет 20%. В этом случае банк должен отчислить $200 в обязательные резервы (R обяз. = D x rr = 1000 х 0.2 = 200), и его кредитные возможности составят $800 (К = D x (1 - rr) = 1000 х (1 - 0.2) = 800). Если он их использует полностью, то его клиент (любой экономический агент, поскольку банк универсальный) получит в кредит $800. Эти средства клиент использует на покупку необходимых ему товаров и услуг (фирма - инвестиционных, а домохозяйство - потребительских или покупку жилья), создав продавцу доход (выручку), который попадет на его (продавца) расчетный счет в другом банке (например, банке II). Банк II, получив депозит, равный $800, отчислит в обязательные резервы $160 (800 х 0.2 = 160), и его кредитные возможности составят $640 (800 х (1 - 0.2) = 640), выдав которые в кредит банк даст возможность своему клиенту оплатить сделку (покупку) на эту сумму, т.е. обеспечат выручку продавцу, и $640 в виде депозита попадут на расчетный счет этого продавца в банке III. Обязательные резервы банка III составят $128, а кредитные возможности $512. Предоставив кредит на эту сумму, банк III создаcт предпосылку для увеличения кредитных возможностей банка IV на $409.6, банка V на $327.68 и т.д. Получим своеобразную пирамиду.

Это и есть процесс депозитного расширения. Если деньги не будут покидать банковскую сферы и оседать у экономических агентов в виде наличных денег, а банки будут полностью использовать свои кредитные возможности, то общая сумма денег (общая сумма депозитов банка I, II, III, IV, V и т.д.) созданная коммерческими банками, составит.

Величина 1/rr носит название банковского (или кредитного, или депозитного) мультипликатора Банковский мультипликатор показывает, во сколько раз изменится (увеличится или уменьшится) величина денежной массы, если величина депозитов коммерческих банков изменится (соответственно увеличится или уменьшится) на одну единицу. Таким образом, мультипликатор действует в обе стороны. Денежная масса увеличивается, если деньги попадают в банковскую систему (увеличивается сумма депозитов), и сокращается, если деньги уходят из банковской системы (т.е. их снимают с депозитов). А поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора. Не случайно это есть один из важных инструментов монетарной политики (политики по регулированию денежной массы) Центрального банка.

Таким образом, изменение предложения денег зависит от двух факторов:

1)величины резервов коммерческих банков, выданных в кредитов 2)величины банковского (депозитного) мультипликатора

Воздействуя на один из этих факторов или на оба фактора, Центральный банк может изменять величину предложения денег, проводя монетарную (кредитно-денежную) политику

Понятие банковского мультипликатора.

Банковский (депозитный) мультипликатор - положительный коэффициент изменения денежных средств на банковских депозитах благодаря многократному использованию одних и те же денег на банковском и кредитном рынках. Механизм банковского мультипликатора включается не только от фактора предоставления централизованного кредита. Он также запускается, если ЦБ покупает у коммерческих банков валюту или ценные бумаги, или если уменьшается норма отчислений в централизованный резерв. Это приводит к увеличению свободного резерва системы коммерческих банков, в результате возрастают размеры кредитования и включается банковский мультипликатор.

Депозитный мультипликатор = Безналичные деньги/Счета кредитных организаций в Центральном банке РФ

Коэффициент банковской мультипликации = 1/норма обязательного резервирования

При наличии двухуровневой банковской системы механизм безналичной денежной эмиссии действует на основе банковского мультипликатора.

Банковский мультипликатор – это процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.

Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации денег с разных позиций. Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации, а мультипликацию денег осуществляет система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то есть мультипликация осуществляется лишь в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатора может действовать в двухуровневых (и более) банковских системах. Первый уровень – Центральный банк – управляет этим механизмом, а второй уровень – коммерческие банки – заставляет его действовать. Для этого необходим свободный резерв.

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая его величина не изменяется.

Билет №11.