3.5 Определение точки безубыточности

Точка безубыточночти – такой объем производства продукции, при котором полученная выручка от реализации продукции полостью покрывает расходы, связанные с ее производством и реализацией.

Точка безубыточности в натуральном выражении

Постоянные затраты на весь выпуск изделия

Точка безубыточности= -------------------------------------------------------------

Цена изделия – Переменные затраты на

единицу продукции

Постоянные расходы на весь выпуск продукции = Постоянные расходы × Коэффициент заработной платы

Заработная плата на выпуск

данного изделия

Коэффициент заработной платы = ------------------------------------------------

Сумма заработной платы на выпуск

изделий А и Б

Переменные затраты на единицу продукции = Мат. затраты + Основная заработная плата +ЕСН

Постоянные расходы на весь выпуск продукции А =(311978 680,27- (7787639,70+4586525,86+1100766,21+9593279,91+3037883,06+729091,93+2819363,14+3893797,62+934511,43)*(4586525,86/11518206,54)=277807327,00*0,4=111122930,80 руб.

Постоянные расходы на весь выпуск продукции Б = (311978680,27-(7787639,70+4586525,86+1100766,21+9593279,91+3037883,06+729091,93+2819363,14+3893797,62+934511,43)*(3037883,06/11518206,54)=277807327,00*0,26=72229905,02 руб.

Постоянные расходы на весь выпуск продукции В = (311978680,27-(7787639,70+4586525,86+1100766,21+9593279,91+3037883,06+729091,93+2819363,14+3893797,62+934511,43)*(3893797,62/11518206,54)=277807327,00*0,34=94454491,18 руб.

Точка безубыточности изделия А в натуральном выражении = 111122930,80/(261018,08–(12073,86+7110,89+1706,61))= 463 шт.

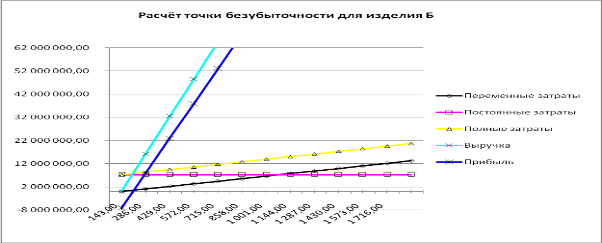

Точка безубыточности изделия Б в натуральном выражении = 72229905,02/(113163,16–(5854,15+1779,66+427,12))= 686 шт.

Точка безубыточности изделия В в натуральном выражении = 94454491,18/(110743,31–(5604,65+7430,91+1783,42))=982 шт.

Точка безубыточности в стоимостном выражении.

Точка безубыточности в стоимостном выражении = Точка безубыточности в натуральном выражении * Цена одного изделия без НДС

Точка безубыточности изделия А в стоимостном выражении = 463 * 261018,08 = 120851370,11 руб.

Точка безубыточности изделия Б в стоимостном выражении = 686 * 113163,16= 77629927,24 руб.

Точка безубыточности изделия В в стоимостном выражении = 982 * 110743,31= 108749930,42 руб.

Запас безубыточности.

Объем производства изделия –

Точка безубыточности

Запас безубыточности = -------------------------------------------------- * 100%

Точка безубыточности

![]()

Запас

безубыточности изделия А = (645 – 463)/463 *

100 % = 39,31 %![]()

Запас безубыточности изделия Б = (1707 – 686)/686 * 100 % = 148,83%

Запас безубыточности изделия В = (524 – 982)/982 * 100 % = -46,64 %

Рисунок 1 - График зависимости выручки (расходов) от выпуска для изделия А.

Рисунок 2 - График зависимости выручки (расходов) от выпуска для изделия Б.

Рисунок 3 - График зависимости выручки (расходов) от выпуска для изделия В.