Методологічні основи оцінки конкурентоспроможності продукції підприємства:

- конкурентоспроможність продукції оцінюється шляхом порівняння двох чи більше аналогів, що обумовлює відносність даного показника;

- при оцінці конкурентоспроможності продукції враховуються не всі властивості, а лише ті, які викликають інтерес у споживача, задовольняючи його потреби;

- рівень конкурентоспроможності визначається для окремого виду продукції з урахуванням конкретних умов її реалізації та споживання, тобто для конкретного ринку збуту чи його сектора.

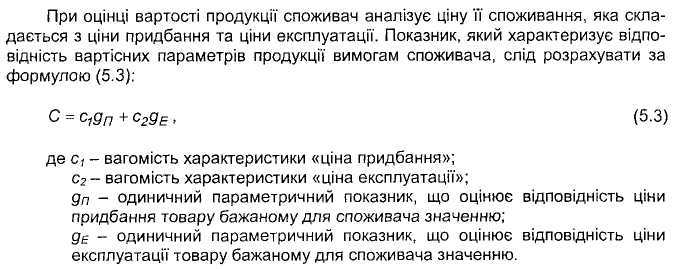

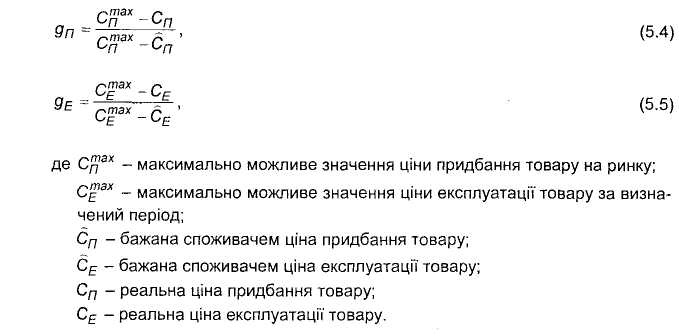

При визначенні конкурентоспроможності продукції підприємства на ринку може застосовуватися порівняння всіє чи основної маси споживчих характеристик, які цікавлять споживача. Як інтегральний показник для порівняння доцільно використати функцію корисності товару. Для цього можна застосувати спосіб оцінки корисності товарів, заснований на діагностиці ступеня відповідності реальних значень споживчих характеристик товарів бажаному для споживачів значенню цих показників. При цьому, корисність конкретної модифікації товару для споживача є тим більшою, чим більше реальні характеристики відповідають бажанню споживачів.

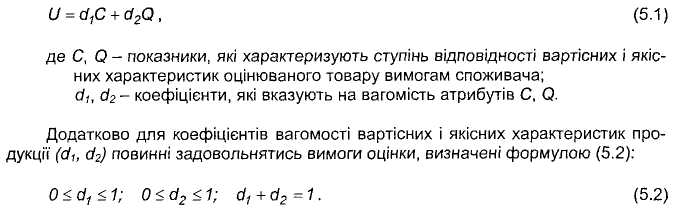

При компенсаційній оцінці товару загальну корисність від придбання одиниці продукції (U) необхідно визначати за формулою (5.1)

![]()

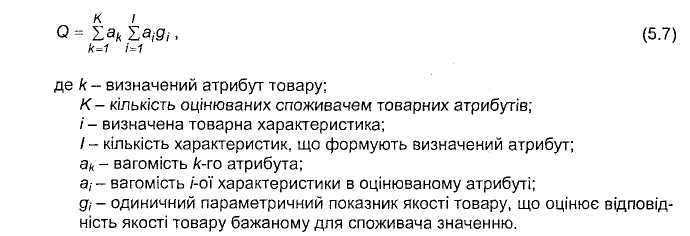

Показник, що характеризує відповідність якісних параметрів товару вимогам споживачів (Q), визначається за формулою (5 7)

Одиничні параметричні показники якості (gі) можна розподілити на п'ять різних за призначенням груп.

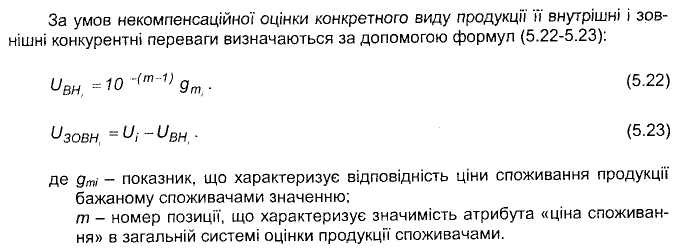

При некомпенсаційній оцінці товару загальну одиничну корисність від придбання одиниці товару можна визначити за формулою (5.14):

Слід зауважити, що порядок урахування показників визначається їх пріоритетністю для споживача. В першу чергу враховуються показники, які є найважливішими для споживача, а вже потім - другорядні.

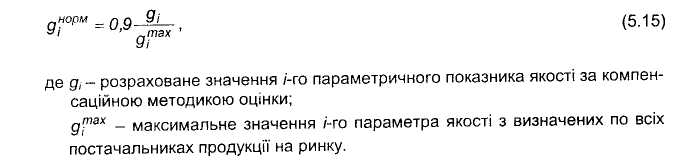

Нормоване значення одиничного параметричного показника якості будь-якої групи розраховується за формулою (5.15):

Ранжирування продукції по мірі зменшення одиничної корисності дає змогу порівняти її конкурентоспроможність. Конкурентоспроможність буде зменшуватися по мірі віддалення від початку рангового списку. Конкурентоспроможність товару, який має максимальну корисність, дорівнюватиме 1 (одиниці).

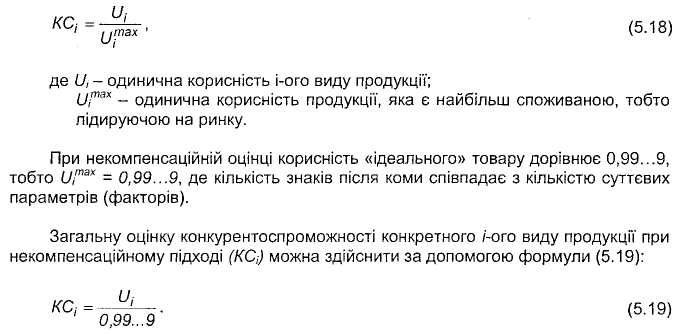

Загальну оцінку конкурентоспроможності конкретного виду продукції при компенсаційному підході (КСі) можна здійснити за допомогою співвідношення (5,18):

Конкурентні переваги товару можуть бути

внутрішніми

зовнішніми.

Зовнішні конкурентні переваги ґрунтуються на властивостях продукції, які визначають цінність для покупця (наприклад, скорочення витрат експлуатації, збільшення терміну використання тощо).

Внутрішні конкурентні переваги засновані на лідерстві підприємства в сфері управління виробничими витратами які створюють цінність для виробника

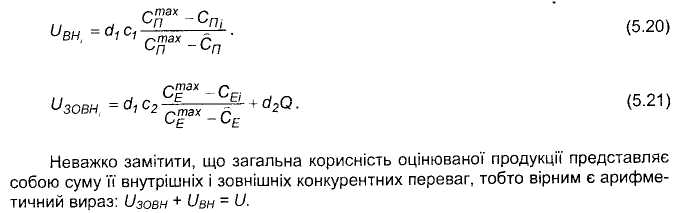

При компенсаційній оцінці конкретного виду продукції и внутрішні і зовнішні конкурентні переваги визначаються за допомогою формул (5 20-5 21)

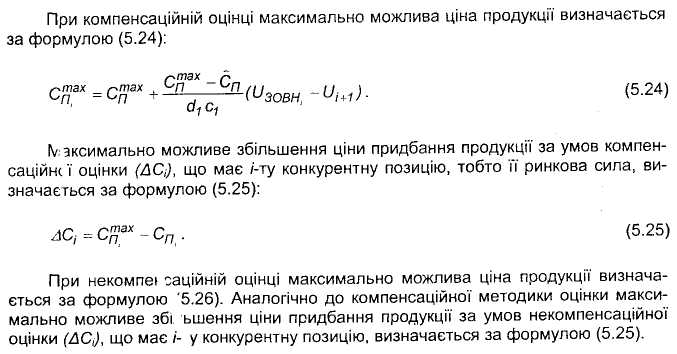

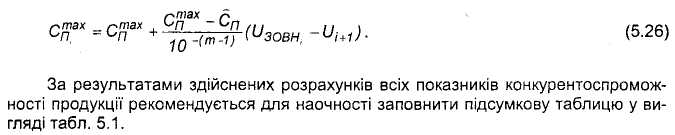

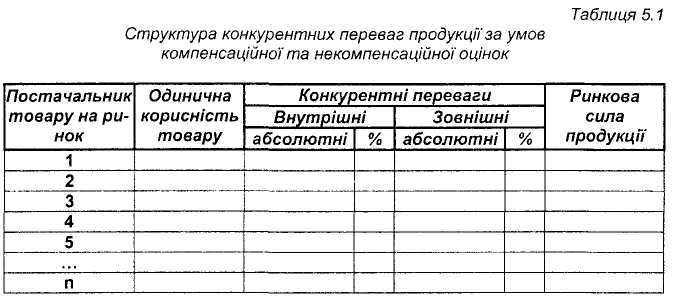

Ринкова сила продукції залежить від можливості підвищення ціни її придбання без втрати конкурентної позиції Максимально можливе підвищення ціни придбання продукції власне і визначає її ринкову силу.