3. Аналіз джерел фінансового забезпечення поточної діяльності підприємства

Мета: визначення джерел фінансування поточної діяльності підприємства, а також рівня залежності (незалежності) від позичкового капіталу для оцінки фінансової стійкості.

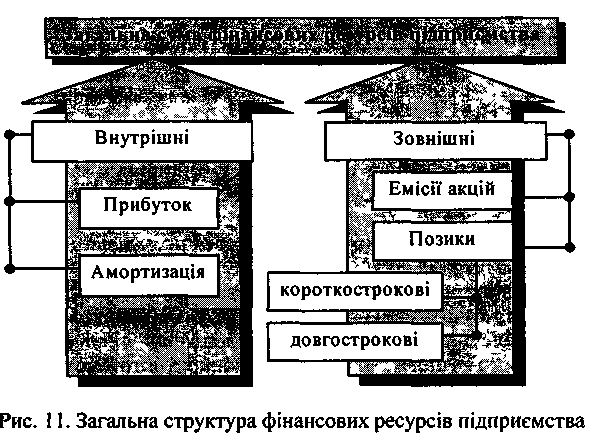

Розпочинаючи цей етап аналізу, потрібно чітко визначити джерела фінансування діяльності підприємства (рис. 11).

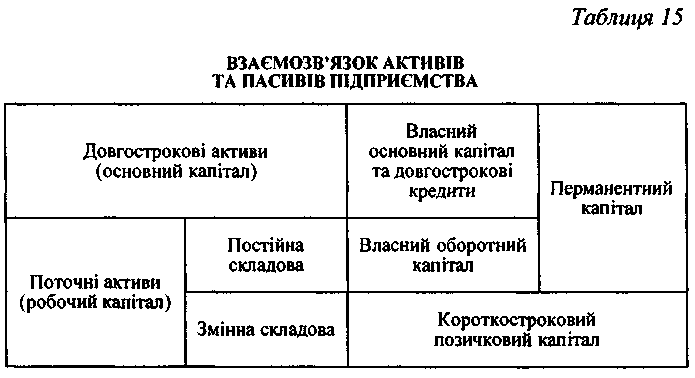

Найповніше стан фінансової стійкості підприємства можна з'ясувати, вивчаючи співвідношення між статтями активу та пасиву балансу. Схематичний зв'язок активів та пасивів балансу подано в табл. 15.

Для визначення фінансової стійкості підприємства в процесі аналізу оперують системою певних коефіцієнтів (склад цієї системи можна доповнювати чи скорочувати залежно від мети конкретних обставин).

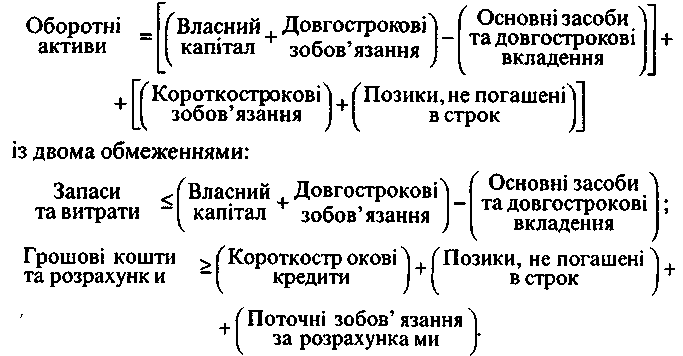

Традиційно основою фінансової стійкості підприємства вважається рівність між сумою активів підприємства та сумою джерел їх фінансування, перегрупованих в однорідні групи відповідно до терміну погашення боргів підприємства.

Ураховуючи те, що основні засоби та довгострокові вкладення фінансуються переважно за рахунок довгострокових зобов'язань, фінансову стійкість підприємства в найзагальнішому вигляді можна виразити формулою:

Основна умова фінансової стійкості може розглядатися як належне співвідношення вартості оборотних активів та джерел їх фінансування (власних та позикових). Забезпеченість запасів та витрат джерелами фінансування є основою фінансової стійкості, а платоспроможність — її зовнішнім виявом.

Фінансова стійкість уважається нормальною, якщо величина залучених для формування запасів та фінансування витрат за короткостроковими зобов'язаннями не перевищує вартості виробничих запасів і запасів готової продукції.

4. Аналіз обсягів виробництва та реалізації продукції

Мета: вивчення обсягу, асортиментної структури виробництва та реалізації продукції, рівня її якості, основних факторів впливу на результати діяльності, а також пошуки внутрішньогосподарських резервів.

Отже, основними завданнями аналізу на даному етапі можна вважати:

оцінку рівня реалізації за угодами та динаміки виробництва продукції;

визначення факторів впливу на обсяг виробництва та реалізації продукції;

визначення внутрішньогосподарських резервів збільшення випуску і реалізації продукції;

розроблення заходів з освоєння таких резервів.

Джерелами інформації для аналізу є звіти:

про товарооборот № 1-торг,

про фінансові результати та дебіторську заборгованість № 1-Б,

про продукцію № 1-П тощо.

Залежно від специфіки внутрішньої звітності підприємства можуть використовуватися інші форми управлінського обліку.

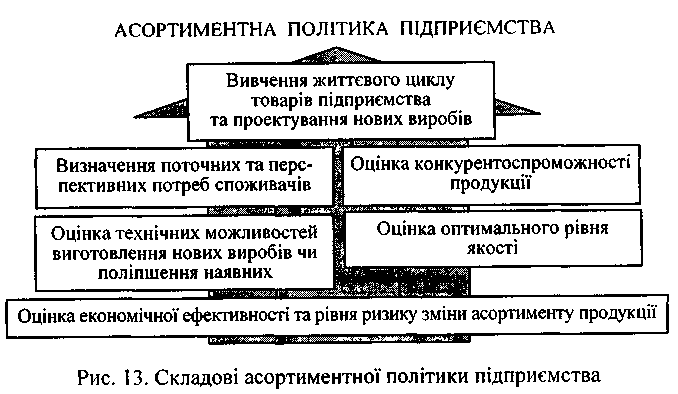

Систему формування асортиментної політики підприємства зображено на рис. 13.

Причини невиконання угод за асортиментом можуть бути як внутрішні, так і зовнішні.

До внутрішніх відносять:

недоліки в організації виробництва,

низький технічний стан устаткування,

простої обладнання,

аварії,

недоліки в системі матеріально-морального стимулювання персоналу;

до зовнішніх відносять:

кон'юнктуру ринку,

зміни попиту,

несвоєчасне введення в дію виробничих потужностей .

На основі проведеного аналізу кількісно визначають джерела формування резервів збільшення обсягів реалізації продукції: