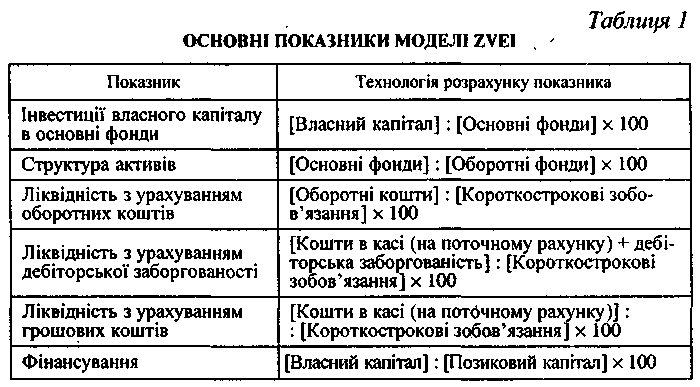

Аналіз схильності підприємства до банкрутства.

Двохфакторна модель (Z2):

Z2=-0,3877-1,0736*Кпл+0,579*qпк < 0

Кпл - коефіцієнт поточної ліквідності = Поточні активи = Ф.1.Р.260

Поточні зобов’язання Ф.1.Р.620

qпк - частка позикових коштів у = Ф.1.Р.: 480+620

величині пасиву балансу Ф.1.Р.640

Ймовірність банкрутства є дуже малою при будь-якому від'ємному значенні коефіцієнта Z, а великою — при Z> 1.

П’ятифакторна модель (Z5):

Z5 = 1,2*X1+1,4*X2+3,3*X3+0,6*X4+1,0*X5 >1,81

X1 = Поточні активи = Ф.1.Р.260

Загальна сума активів Ф.1.Р.280

Х2 = Реінвестований прибуток = Ф.1.Р.: 340+350+420

Загальна сума активів Ф.1.Р.280

Хз = Фінансові результати до оподаткування = Ф.2.Р.: (170+200) - (175+205)

Загальна сума активів Ф.1.Р.280

Х4 = Ринкова вартість власного капіталу = Ф.1.Р.380 .

Сума коротко- і довготермінових пасивів Ф.1.Р.: 480 + 620

Х5 = Чиста виручка від реалізації продукції = Ф.2.Р.035

Загальна сума активів Ф.1.Р.280

При цьому, якщо: 1) Z< 1,81 — імовірність банкрутства дуже висока;

2) 1,81 < Z< 2,765 — імовірність банкрутства середня;

3) 2,765 < Z< 2,990 — імовірність банкрутства невелика.

![]()

Серед найбільш відомих в Україні вітчизняних методик аналізу підприємства можна виділити такі:

методика рейтингової оцінки (колектив авторів на чолі із Б. Й. Майданчиком);

експертна система діагностики та аудиту фінансово-господарського стану підприємства (опрацьована аудиторською фірмою «АУРУМ»)

методика поглибленого аналізу фінансово-господарського стану неплатоспроможних підприємств та організацій (розроблена Агентством з питань запобігання банкрутству підприємств та організацій).

Тема 8. Діагностика економічної безпеки підприємства.

8.1. Сутність, зміст та основні завдання діагностики економічної безпеки підприємства.

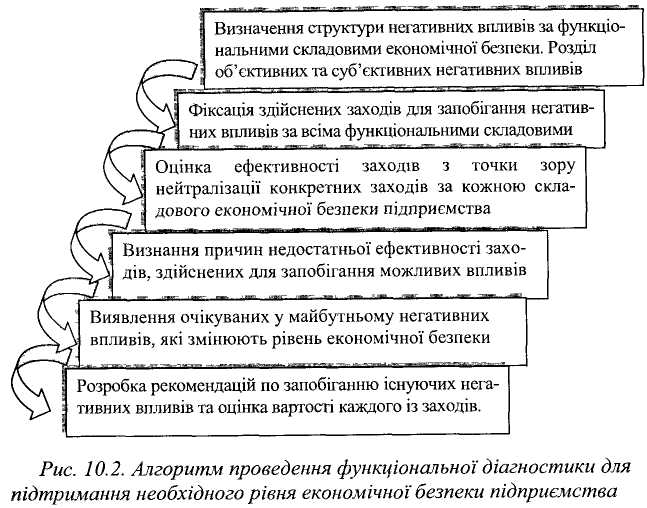

8.2. Організація проведення діагностики та оцінка рівня економічної безпеки підприємства.

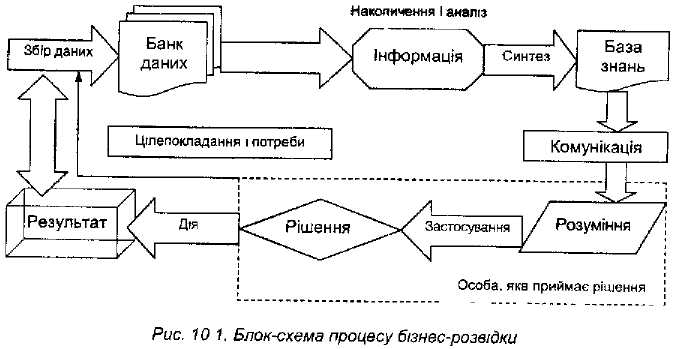

8.3. Місце бізнес-розвідки у діагностиці економічної безпеки підприємства.

Економічна безпека підприємства - це такий стан корпоративних ресурсів (капіталу, персоналу, інформації, технологи, техніки, устаткування, інших майнових прав) і підприємницьких можливостей, за якого гарантується найбільш ефективне їх використання для стабільного функціонування та динамічного соціального і науково-технічного розвитку, запобігання внутрішнім і зовнішнім негативним впливам.

Предмет безпеки визначається шляхом виділення різних об'єктів безпеки, якими можуть бути:

структурні підрозділи або групи співробітників підприємства;

основні або оборотні кошти;

якісні характеристики ресурсів;

види діяльності або процеси (відновлення ОВФ, формування інвестиційного портфеля, диверсифікація);

якісні характеристики зазначених видів діяльності.

До основних функціональних завдань економічної безпеки відносять:

забезпечення високої ефективності роботи, фінансової стійкості та незалежності підприємства;

забезпечення технологічної незалежності та досягнення високої конкурентоспроможності технічного потенціалу підприємства,

досягнення високої ефективності менеджменту, оптимальної та ефективної організаційної структури управління підприємством;

досягнення високого рівня кваліфікації персоналу та ефективне використання його інтелектуального потенціалу,

мінімізація руйнівного впливу результатів виробничо-господарської діяльності на стан навколишнього середовища;

ефективна організація безпеки персоналу підприємства, його капіталу та майна, а також комерційних інтересів;

якісна правова захищеність усіх аспектів діяльності підприємства;

забезпечення захисту інформаційного поля, комерційної таємниці і досягнення необхідного рівня інформаційного забезпечення роботи всіх підрозділів підприємства та його функціональних відділів

Загальна схема процесу організації економічної безпеки включає такі дії (заходи), що здійснюються послідовно чи одночасно:

формування необхідних корпоративних ресурсів (капіталу, персоналу, інформації, технології, устаткування та інших майнових прав);

стратегічне прогнозування та планування економічної безпеки за функціональними складовими;

стратегічне планування фінансово-господарської діяльності підприємства;

тактичне планування економічної безпеки за функціональними складовими;

тактичне планування фінансово-господарської діяльності підприємства;

оперативне управління фінансово-господарською діяльністю підприємства;

здійснення функціонального аналізу рівня економічної безпеки;

загальна оцінка досягнутого рівня економічної безпеки.

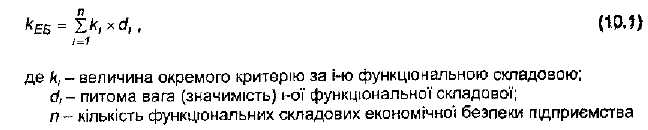

Економічну безпеку оцінюють на підставі порівняння можливої величини завданої шкоди підприємству та ефективності заходів щодо запобігання цій шкоді. Сукупний критерій економічної безпеки будь-якого суб'єкта господарювання (КЕБ) можна розрахувати користуючись формулою (10 1).

Оцінка ефективності роботи структурних підрозділів суб'єкта господарювання, які забезпечують економічну безпеку, здійснюється з використанням наступних показників:

витрати на здійснення попереджувального заходу;

розмір відверненої шкоди;

розмір заподіяної шкоди;

ефективність здійсненого попереджувального заходу (визначається як різниця значень відверненої та заподіяної шкоди, віднесена до витрат на здійснення попереджувального заходу).

Бізнес-розвідка - постійний процес збору, накопичення, структурування, аналізу даних про внутрішнє і зовнішнє середовища підприємства і надання його керівництву інформації, що сприяє передбаченню змін в цих середовищах і прийняттю своєчасних рішень з управління ризиками, а також упровадження змін і відповідних заходів, спрямованих на задоволення майбутнього попиту споживачів і забезпечення прибуткової діяльності підприємства.

Завданнями служби корпоративної розвідки є:

регулярний збір важливої для підприємства інформації;

попередній аналіз потоку зібраних даних, їх класифікація;

своєчасне інформування керівників і персоналу про несприятливі для підприємства події, забезпечення розробки альтернативних варіантів управлінських рішень;

оцінка сценаріїв розвитку подій на підприємстві та на ринку;

участь в управлінні відносинами з клієнтами;

оперативний аналіз неструктурованої і структурованої інформації (отримання нових знань);

синтез нових знань для менеджменту підприємства.