Економічна діагностика Роздаткові матеріали до лекційного курсу (підготував доц. Лисий і.В.)

Зміст

Номер теми |

Тема |

Сторінка |

1 |

Загальна характеристика ролі та місця економічної діагностики в управлінні підприємством |

3 |

2 |

Конкурентна діагностика |

23 |

3 |

Стратегічна діагностика |

35 |

4 |

Управлінська діагностика |

47 |

5 |

Ринкова діагностика майна підприємства |

50 |

6 |

Діагностика виробничої системи підприємства |

55 |

7 |

Фінансова діагностика підприємства |

57 |

8 |

Діагностика економічної безпеки підприємства |

64 |

9 |

Діагностика ризиків підприємства |

67 |

10 |

Діагностика корпоративної культури підприємства |

71 |

|

Рекомендована література для вивчення предмету „Економічна діагностика” |

75 |

|

Перелік питань, які виносяться на завершальне оцінювання з предмету „ Економічна діагностика ” |

76 |

Тема 1. Загальна характеристика ролі та місця економічної діагностики в управлінні підприємством.

План:

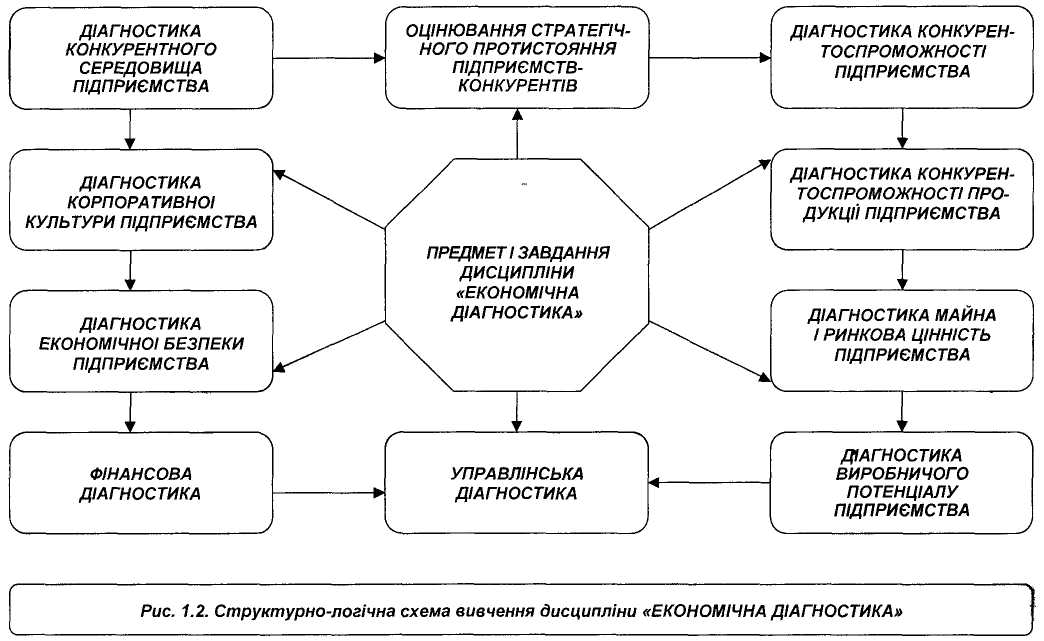

Сутність і завдання економічної діагностики підприємства.

Види економічної діагностики.

Характеристика інструментів економічної діагностики.

Загальні методичні підходи до економічної діагностики.

Організація проведення економічної діагностики.

Основними завданнями економічної діагностики виступають:

розгляд особливостей виробничо-господарської діяльності вітчизняних підприємств, а також обґрунтування передумов і факторів, що становлять істотний вплив на внутрішній економічний механізм кожного підприємства та облік їхнього впливу;

ідентифікація реального стану аналізованого об'єкта;

дослідження складу і властивостей об'єкта, його порівняння з відомими аналогами або базовими характеристиками, нормативними величинами

виявлення змін у стані об'єкта в просторово-часовому розрізі;

вивчення характеру дії економічних законів, визначення закономірностей та тенденцій розвитку економічних систем мікрорівня та їх прогноз в контексті даного підприємства;

комплексне обґрунтування всіх бізнес-проектів і стратегій підприємства;

контроль за досягненням цільових орієнтирів діяльності, за ефективністю використання ресурсів;

пошук резервів підвищення результативності економічної системи підприємства;

прийняття управлінських рішень з реалізації виявлених резервів;

узагальнення та систематизація знань в галузі здійснення економічної діагностики за різними напрямками для забезпечення ефективного управління підприємством;

підготовка і обґрунтування конкретних практичних заходів для підвищення ефективності діяльності підприємства в конкурентних умовах господарювання.

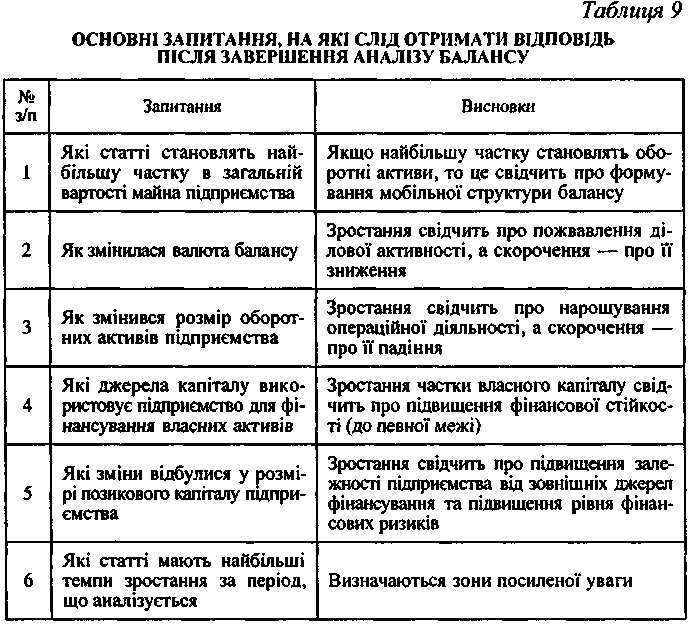

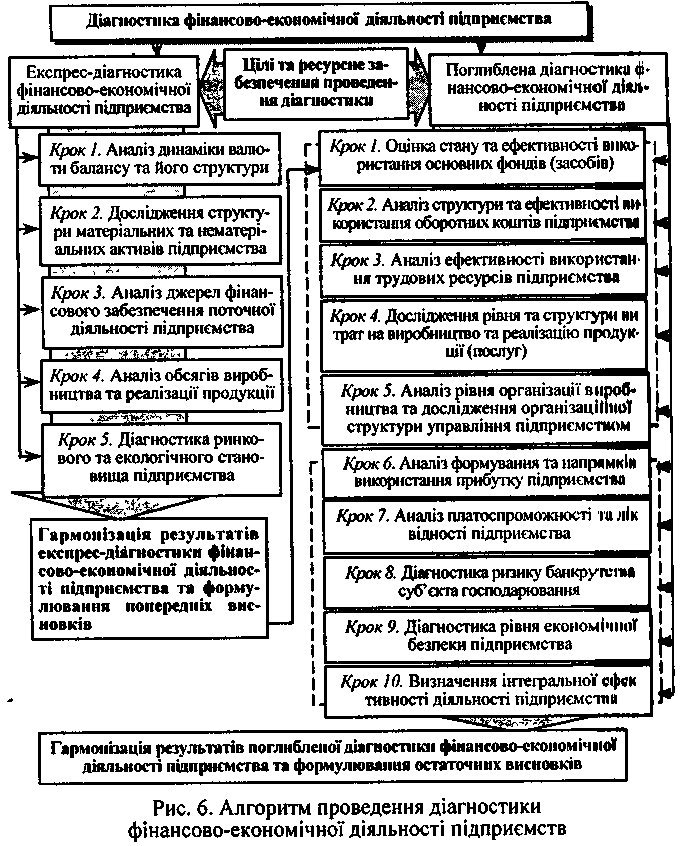

1. Аналіз динаміки валюти балансу та його структури

Мета: вивчення основних умов функціонування, структури майна та джерела капіталу підприємства, а також виявлення основних напрямків дальшого аналізу ефективності використання капіталу та зміцнення його фінансової стійкості.

Для успішної господарської діяльності в будь-якій сфері бізнесу потрібно відповісти на три основні питання:

який підприємницький потенціал повинен мати суб'єкт господарювання для досягнення власних цільових орієнтирів;

які джерела економічних ресурсів доцільно використовувати для реалізації тієї чи тієї підприємницької ідеї;

як домогтися фінансово-економічної безпеки фірми та конкурентоспроможності її продукції на ринках.

Основні завдання аналізу:

вивчення вихідних умов функціонування підприємства;

визначення змін у загальній сумі та структурі балансу за звітний період, а також аналітична оцінка цих змін;

визначення резервів нарощування капіталу підприємства, підвищення рівня його віддачі, зміцнення фінансово-економічного стану підприємства.

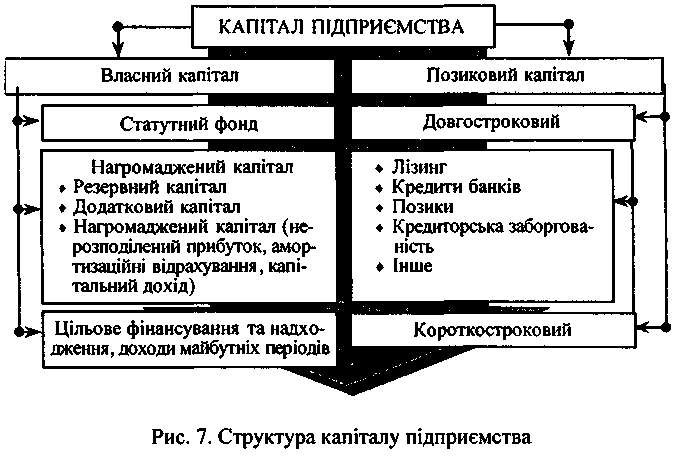

Відповідно до форми власності капітал підприємства має структуру, показану на рис. 7.

Довгострокові активи фінансуються, як правило, за рахунок власного капіталу та довгострокових кредитів, якщо їх отримання є реальним. Поточні витрати фінансуються здебільшого за рахунок власного капіталу та короткотермінових позичок.

Як уже зазначалося, основою для таких досліджень є баланс, тобто загальне відображення (у вартісній оцінці) всіх активів підприємства та джерел їх формування.

Активи підприємства групуються в балансі в три розділи залежно від характеру їхньої участі в процесі господарювання:

І. Необоротні активи: нематеріальні активи, незавершене будівництво, основні засоби, довгострокові фінансові інвестиції, довгострокова дебіторська заборгованість, відстрочені податкові активи, інші необоротні активи.

II. Оборотні активи: запаси (виробничі запаси матеріалів та сировини, незавершене виробництво, запаси готової продукції тощо), векселі одержані, дебіторська заборгованість, поточні фінансові інвестиції, грошові кошти та їхні еквіваленти і ін. оборотні активи.

III. Витрати майбутніх періодів.

Джерела капіталу підприємства відображено в пасиві балансу та класифіковано за п 'ятьма розділами:

І. Власний капітал: статутний, пайовий, додатково вкладений, резервний.

II. Забезпечення наступних витрат та платежів: забезпечення виплат персоналу, цільове фінансування, інше.

III. Довгострокові зобов'язання: довгострокові кредити банків, відстрочені податкові зобов'язання і т. ін.

ІV. Поточні зобов'язання: короткострокові кредити банків, векселі видані, поточні зобов'язання і под.

V. Доходи майбутніх періодів.

У процесі аналізу балансу виявляють статті, які свідчать про недоліки й незадовільну роботу підприємства, а також про погіршання його фінансового стану.

Основна увага спрямовується на виявлення змін за такими статтями:

«Довгострокова дебіторська заборгованість» (ряд. 050);

«Дебіторська заборгованість за товари, роботи, послуги»(ряд. 160, 162);

«Дебіторська заборгованість за розрахунками»:

з бюджетом (ряд. 170);

за виданими авансами (ряд. 180);

з нарахованих доходів (ряд. 190);

з внутрішніх розрахунків (ряд. 200);

«Інша поточна дебіторська заборгованість» (ряд. 210)

За необхідності проводиться детальніший аналіз цих та інших статей балансу з використанням розшифровок цих статей.

На завершення цього етапу аналізу підбивають підсумки:

визначають загальні тенденції змін,

зони для ґрунтовнішого аналізу тощо.

Для полегшення цього процесу в табл. 9 подано комплекс відповідних запитань.