1. Финансово-кредитная система - в макроэкономике - система, обеспечивающая финансовую и кредитную политику государства и все аспекты финансового рынка. Финансово-кредитная система связывает финансовую и кредитную системы, первичный и вторичный рынки. Банковская система - совокупность разных видов взаимосвязанных банков и других кредитных учреждений, действующих в рамках единого финансово-кредитного механизма. В двухуровневой банковской системе на первом уровне находится центральный банк, а на втором уровне: - сеть коммерческих банков; - филиалы и представительства иностранных банков; - другие расчетно-кредитные учреждения.

2. Банк России (или Центральный Банк РФ) является главным банком страны - “Банк банков”. В своей деятельности он руководствуется Конституцией РФ, Гражданским Кодексом РФ, Федеральным законом “О Центральном банке Российской Федерации (Банке России)”.

Цели деятельности Банка России:

• укрепление покупательной способности и курса рубля по отношению к иностранным валютам;

• развитие и укрепление банковской системы России;

• обеспечение эффективного и бесперебойного функционирования системы расчетов.

Правовой статус Банка России (ЦБ РФ):

• Банк России является юридическим лицом;

• Функционирует на основе принципа независимости, т.е. не входит в структуру федеральных органов государственной власти;

• ЦБ РФ - особый институт, обладающий исключительным правом денежной эмиссии и организации денежного обращения;

• Уставной капитал9 и иное имущество Банка России являются федеральной собственностью;

• Банк России обладает финансовой независимостью, т.е. осуществляет свои расходы за счет собственных доходов и не регистрируется в налоговых органах.

• Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя таких обязательств.

• Банк России подотчетен Государственной Думе Федерального Собрания РФ. Органы власти всех уровней не имеют права вмешиваться в деятельность ЦБ РФ.

Комплекс основных функций Банка России закреплен в Конституции РФ (ст. 75):

1. Денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Центральным Банком Российской Федерации. Введение и эмиссия других денег в Российской Федерации не допускаются.

2. Защита и обеспечение устойчивости рубля – основная функция Центрального Банка Российской Федерации, которую он осуществляет независимо от других органов государственной власти.

Виды банков разделяются по типу собственности, правовой организации, функциональному назначению, характеру выполняемых операций.

Коммерческие банки выполняют расчетно-комиссионные и торгово-комиссионные операции, занимаются факторингом, лизингом, активно расширяют зарубежную филиальную сеть и участвуют в многонациональных консорциумах (банковских синдикатах).

Инвестиционные банки - специализируются на эмиссионно-учредительных операциях. По поручению предприятий и государства, нуждающихся в долгосрочных вложениях и прибегающих к выпуску акций и облигаций, инвестиционные банки берут на себя определение размера, условий, срока эмиссии, выбор типа ценных бумаг, а также обязанности по их размещению и организации вторичного обращения. Учреждения этого типа гарантируют покупку выпущенных ценных бумаг, приобретая и продавая их за свой счет или организуя для этого банковские синдикаты, предоставляют покупателям акций и облигаций ссуды.

Сберегательные банки - это, как правило, небольшие кредитные учреждения местного значения, которые объединяются в национальные ассоциации и обычно контролируются государством, а нередко и принадлежат ему. Пассивные операции сберегательных банков включают прием вкладов от населения на текущие и другие счета. Активные операции представлены потребительским и ипотечным кредитом, банковскими ссудами, покупкой частных и государственных ценных бумаг. Сберегательные банки выпускают кредитные карточки.

Ипотечные банки - учреждения, предоставляющие долгосрочный кредит под залог недвижимости (земли, зданий, сооружений). Пассивные операции этих банков состоят в выпуске ипотечных облигаций.

По форме собственности выделяют государственные, акционерные, кооперативные, частные и смешанные банки. Государственная форма собственности чаще всего относится к центральным банкам. Капитал Банка России принадлежит государству. Подобная ситуация сложилась у центральных банков таких стран, как Германия, Франция, Великобритания, Бельгия.

По законодательству большинства стран на национальных банковских рынках допускается функционирование иностранных банков. В ряде стран деятельность иностранных банков не ограничивается. В России для иностранных банков вводится определенный коридор, в рамках которого они могут разворачивать свои операции. В России совокупный капитал иностранных банков не должен превышать 15%.

По правовой форме организации банки можно разделить на общества открытого и закрытого типов, ограниченной ответственности.

По функциональному назначению банки можно подразделить на эмиссионные, депозитные и коммерческие.

По характеру выполняемых операций банки делятся на универсальные и специализированные.

Кредитно - депозитный мультипликатор - механизм возрастания денежной массы на депозитных счетах по сравнению с первоначальной суммой денег в процессе движения безналичных денежных знаков через систему коммерческих банков. Возникает только тогда, когда центральный банк выполняет функцию «банка банков» по отношению к ост. звеньям банковской системы и не участвует в обслуживании пр-тий, орг-ций и населения. В этих условиях эмиссионная функция, выполняемая банками, разделяется: эмиссию наличных денег осуществляет центральный банк, а эмиссию безналичных ден. знаков - коммерч. банки. Процесс мультипликации регулируется центр, банком воздействием при помощи нормы обязательных отчислений в централизованный резерв на величину свободных ресурсов, находящихся в распоряжении коммерч. банков, уменьшая либо увеличивая их кредитные (эмиссионные) возможности. У коммерч. банков, получивших от центр, банка кредиты или продавших ему ценные бумаги либо иностр. валюту, образуются свободные ресурсы. В объеме этих ресурсов они предоставляют кредиты своим клиентам, образуя тем самым первоначальные депозиты. С этих депозитов клиенты оплачивают счета своих партнеров, обслуживаемых др. банками, у к-рых в свою очередь появляются свободные ресурсы и право осуществлять кредитование, создавая в результате новые депозиты. Поскольку средства на депозитных счетах не используются сразу, в банковской системе всегда имеется опре-дел. остаток средств, к-рый со временем становится больше, чем величина первоначальных депозитов. Этим и достигается мультипликативный эффект.

3. Коммерческий банк - юридическое лицо, которому на основании лицензии и действующего законодательства предоставлено право осуществлять на коммерческой основе банковские операции.

Коммерческие банки создаются на паевых или акционерных началах и могут различаться: - по способу формирования уставного капитала: с участием государства, с участием иностранного капитала и др.; - по специализации: агробанки, инновационные банки и др.; - по территории деятельности; - по видам совершаемых операций и т.д.

Основное назначение банка - посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Банки, как субъекты финансового рынка, имеют два существенных отличия от всех других субъектов:

1) для банков характерен двойной обмен долговыми обязательствами - они сами размещают собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средства размещают в долговые обязательства и ценные бумаги, выпущенные другими.

2) банки отличает принятие безусловных обязательств с фиксированной суммой долга перед юридическими и физическими лицами.

Первым основополагающим принципом деятельности коммерческих банков является работа в пределах реально имеющихся ресурсов.

Вторым важным принципом, на котором базируется деятельность коммерческих банков, является полная экономическая самостоятельность, подразумевающая и экономическую ответственность банка за результаты своей деятельности.

Экономическая самостоятельность предполагает свободу распоряжения собственными средствами банка и привлеченными ресурсами, свободный выбор клиентов и вкладчиков, распоряжение доходами.

Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество.

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.

Банковские операции - операции банков по привлечению денежных средств и их размещению, выпуску в обращение и изъятию из него денег, осуществление расчетов и т.п. Различают пассивные банковские операции, активные банковские операции и комиссионные банковские операции.

4. В соответствии с ФЗ “О Центральном банке Российской Федерации (Банке России)” Банк России является органом регулирования и надзора за деятельностью кредитных организаций. Главной целью надзорной деятельности ЦБ РФ является поддержание стабильности банковской системы.

Исходя из этой цели, Банк России должен решать следующие задачи:

предупреждать возможность возникновения системного банковского кризиса (путем снижения рисков утраты ликвидности отдельными кредитными институтами);

• защищать интересы вкладчиков и кредиторов;

• не допускать монополизации финансового капитала, поддерживать здоровую конкуренцию в банковском секторе экономики;

• способствовать повышению эффективности банковского дела, росту профессионализма и добросовестности банковских работников.

Конкретное содержание банковского регулирования и надзора формируется под воздействием ряда факторов:

• макроэкономическая ситуация в стране, состояние банковской системы;

• социально-экономические приоритеты развития общества;

• совершенство законодательной базы;

• проводимая Банком России кредитная политика;

• степень независимости Банка России от органов законодательной и исполнительной власти;

• исторически сложившиеся особенности организации банковского надзора в стране.

В международной банковской практике известны четыре способа организации банковского регулирования и надзора:

Под эгидой Центрального банка (Россия и многие другие страны);

Ведущая роль принадлежит Правительству, как правило, в лице Министерства Финансов (Франция);

Независимое агентство, несущее ответственность перед парламентом или президентом (Федеральное ведомство банковского надзора - Германия);

Смешанный тип организации, например, в США - Федеральная Резервная Система (ФРС), Федеральная Корпорация страхования депозитов (ФКСД), Контролер денежного обращения (КДО), Федеральный Комитет открытого рынка (ФКОР).

В последнее время в России отдельные банковские операции (в первую очередь с корпоративными ценными бумагами) переходят под контроль другого государственного органа - Федеральной комиссии по ценным бумагам (ФКЦБ).

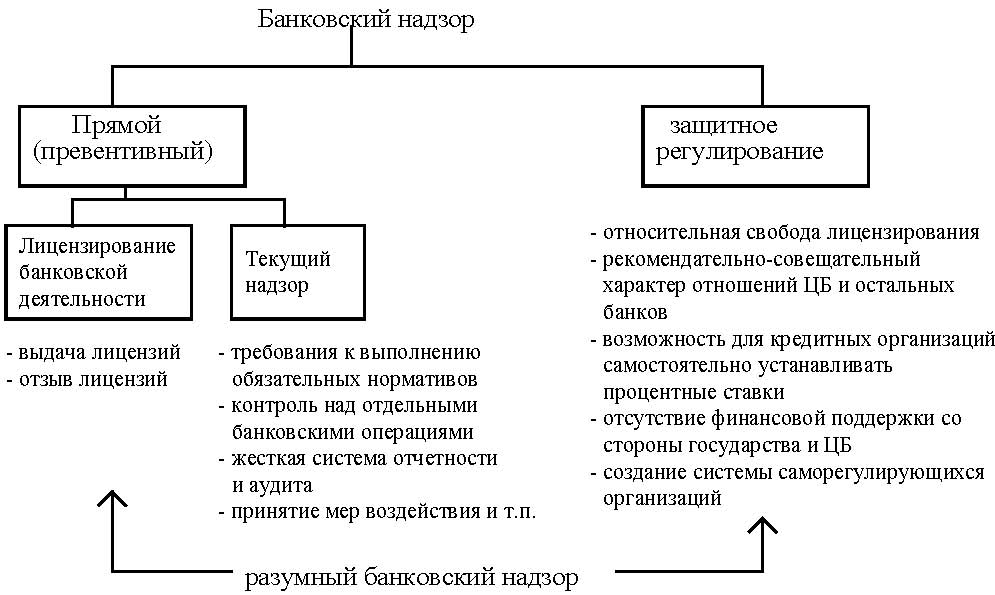

Банковский надзор может быть двух видов: прямой (превентивный) и более либеральный (защитное регулирование), на практике преобладает сочетание того и другого методов. Зарубежная банковская теория использует термин “разумный банковский надзор”.

Рисунок 6

Механизм осуществления регулирования и надзора представляет собой систему инструментов и методов организации банковской деятельности.

Методы делятся на административные и экономические, регулирующие и надзорные.

Административные методы включают лицензирование, прямые ограничения (лимиты) и запреты. Например, запрет на проведение страховых операций с клиентами, назначение временной администрации в проблемные банки.

Экономические методы оказывают в основном косвенное воздействие на деятельность банков. Выделяют три основные группы методов: налоговые, нормативные и корректирующие (гибко стимулирующие предпочтительное с точки зрения ЦБ поведение коммерческих банков).

Банк России широко использует нормативный метод путем издания специальных инструкций и организации контроля за их исполнением.

Регулирующие методы направлены на снижение банковских рисков. К ним относятся разработанные Банком России инструктивные материалы, базирующиеся на законе “О банках и банковской деятельности” и нормах международного банковского права. Они предполагают исследование как административных, так и экономических методов.

Надзорные методы нацелены на организацию контроля за выполнением Банковского законодательства и инструкций ЦБ.

Надзор за деятельностью кредитных организаций может осуществляться в следующих формах:

• анализ отчетности КБ, регулярно представляемой в Банк России в установленном порядке;

• проверка отдельных направлений деятельности или кредитной организации в целом представителем Банка России - ревизия на месте;

• проведение внешнего аудита аудиторской фирмой. Сведения о фирме и ее аудиторское заключение представляются в Банк России.

Кроме того, все кредитные организации обязаны осуществлять внутренний аудит и контроль своими силами и публиковать заверенные аудиторской фирмой балансы и Отчет о прибылях и убытках.

5. К банковским операциям коммерческого банка относятся:

1) привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

2) размещение привлеченных средств от своего имени и за свой счет; 3) открытие и ведение банковских счетов физических и юридических лиц; 4) осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам; 5) инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц; 6) купля-продажа иностранной валюты в наличной и безналичной формах;

7) привлечение во вклады и размещение драгоценных металлов; 8) выдача банковских гарантий;

9) осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов). 10) выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

11) приобретение права требования от третьих лиц исполнения обязательств в денежной форме; 12) доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; 13) осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

14) предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; 15) лизинговые операции; 16) оказание консультационных и информационных услуг.

Банковские сделки - сделки, которые могут осуществлять (наряду с банковскими операциями) банки и другие кредитные организации. Закон ограничивает этот перечень, поскольку кредитные организации обладают специальной (т.е. ограниченной) правоспособностью. Согласно ФЗ "О банках и банковской деятельности" в ред. от 3 февраля 1996 г. они осуществляют следующие сделки: выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; приобретение права требования от третьих лиц исполнения обязательств в денежной форме; доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами; операции с драгоценными металлами и драгоценными камнями в соответствии с законодательством РФ; предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей; лизинговые операции; оказание консультационных и информационных услуг. Кредитная организация вправе осуществлять иные сделки в соответствии с законодательством РФ. В отличие от банковских операций совершение вышеперечисленных сделок не является привилегией кредитных организаций.

Финансовые услуги коммерческих банков

Трастовые операции - это доверительные операции, которые в виде различных услуг банки оказывают своим клиентам - юридическим и физическим лицам. Такие операции осуществляются на основе договора об учреждении траста.

Трастовые услуги включают управление недвижимостью и другим имуществом, формирование инвестиционного портфеля и управление им, принятие ценностей на хранение, управление имуществом в качестве опекуна недееспособного собственника, урегулирование претензий кредиторов по отношению к обанкротившейся фирме, управление имуществом по завещанию.

Лизинг - представляет собой вид предпринимательской деятельности, направленной на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизинга) одно лицо обязуется приобрести в собственность обусловленное договором имущество у определенного продавца и предоставить это имущество другому лицу за плату во временное пользование для предпринимательских целей.

Факторинг - это рискованная, но высокорентабельная банковская операция, при которой процесс расчетов интегрируется с процессом кредитования в форме адекватной рыночной экономики. Благодаря факторингу создаются условия, при которых банк систематически наблюдает за финансовым состоянием поставщиков и платежеспособностью их покупателей.

Цель факторинговых операций - своевременное инкассирование долгов для снижения потерь от отсрочки платежа и предотвращения появления безнадежных долгов. Использование факторинга ускоряет получение большей части платежей, гарантирует полное погашение задолженностей, снижает расходы, связанные с ведением счетов, и обеспечивает своевременность поступления платежей поставщикам при наличии временных финансовых трудностей у плательщиков.

НЕ БАНКОВСКАЯ КРЕДИТНАЯ ОРГАНИЗАЦИЯ — кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные ФЗ "О банках и банковской деятельности" от 2 декабря 1990 г. Допустимые сочетания банковских операций для небанковских кредитных организаций устанавливаются Центральным банком РФ.

НЕБАНКОВСКАЯ КРЕДИТНАЯ ОРГАНИЗАЦИЯ - юридическое лицо, которое на основании лицензии имеет право осуществлять отдельные банковские операции. НКО образуется на базе любой формы собственности. При создании НКО требования к минимальной величине уставного капитала ниже, чем для банков. В отличие от банков НКО в российской кредитной системе узко специализированы: они существуют лишь в сфере расчетов. За рубежом виды специализации кредитных ин-тов небанковского типа значительно шире: специализированные сберегат. учр-ния, строительные кредитные общества, ассоциации, кредитные кооперативы, клиринговые учр-ния и др. Права подобных учр-ний по приему вкладов населения ограничены. Российские НКО не вправе привлекать ден. средства юридич. и физич. лиц во вклады в целях размещения от своего имени и за свой счет. В зависимости от функцион. назначения НКО могут осуществлять обслуживание юридич. лиц, в т.ч. кредитных орг-ций, на межбанковском, валютном рынках и рынке ценных бумаг, производить расчеты по пластиковым картам, инкассацию ден. средств, векселей, платежных и расчетных документов, а также кассовое обслуживание юридич. лиц и операции по купле-продаже иностр. валюты в безналичной форме. Для НКО предусмотрено создание обязат. резервов, депонируемых в Банке России. НКО запрещено заниматься производственной, торговой и страховой деятельностью. Банк России регулирует деятельность НКО на основе установл. для них обязательных нормативов.

6. Финансово-экономические характеристики коммерческого банка, его ликвидность и платежеспособность. Баланс коммерческого банка, принципы его построения. Системы банковских счетов, понятия “активные ” и “пассивные ” операции. Информация в 20-разрядном номере банковского счета.

Ликвидность коммерческого банка - способность коммерческого банка обеспечить своевременное погашение обязательств перед своими клиентами: - за счет имеющихся у него денежных средств; или - за счет продажи активов; или - за счет привлечения дополнительных денежных ресурсов из внешних источников по приемлемой цене.

Ликвидность определяется степенью соответствия активов и пассивов банка по объемам и срокам.