2.Порядок визнання і первинної оцінки фінансових інвестицій.

3.Принципи визнання фін.Активів.

МСФО 39 визначає детальні вимоги до даних питань, включаючи принципи для припинення визнання, а саме:

фінансових активів (або групи подібних фінансовихактивів) в їх сукупності;

частини фінансового активу (або частини групиподібних фінансових активів);

фінансових активів в поєднанні з визнанням новогозобов'язання (наприклад, гарантія за кредитним ризиком).

За МСФЗ 39 суб’єкт господарювання припиняєвизнання фінансового активу, тоді і тільки тоді, коли:

а) строк дії контрактних прав на грошові потоки відфінансового активу закінчується;

б) передача фінансового активу кваліфікується як припинення визнання.

Визнання фінансового активу або частини фінансового активу припиняється у випадках коли:

закінчується право на отримання грошових потоків від фінансового активу;

передаються права на отримання грошових потоків від даного фінансового активу і в основному всі ризики і винагороди, пов’язані з правом володіння активом;

приймається зобов’язання з передачі грошових потоків, пов’язаних з фінансовим активом, а всі ризики і винагороди передаються в основному;

не передаються і не зберігаються в основному всі ризики і винагороди, але передається контроль над даним фінансовим активом.

Частиною фінансового активу (або частиною групи подібних фінансових активів) яку розглядають з метою припинення визнання, вважається частина, яка відповідає одній з трьох наведених умов:

1) частина складається лише з конкретно ідентифікованих грошових потоків від фінансового активу (або групи подібних фінансових активів);

2) частина складається лише з повністю пропорційної частки грошових потоків від фінансового активу (або групи подібних фінансових активів).

3) частина складається лише з повністю пропорційної частки конкретно ідентифікованих грошових потоків від фінансового активу (або групи подібних фінансових активів).

4.Визначення класифікація та первісна оцінка фі.

Методологічні засади формування в бухгалтерському обліку інформації про фінансові інвестиції та її розкриття у фінансовій звітності регламентуються П(С)БО 12 “Фінансові інвестиції”.

Відповідно до П(С)БО 2 “Баланс”, фінансові інвестиції – це активи, які утримуються підприємством з метою:----збільшення прибутку (відсотків, дивідендів тощо),-----зростання вартості капіталу або інших вигод для інвестора.

До фінансових інвестицій відносяться: акції;облігації;депозитні сертифікати, казначейські зобов’язання;інші цінні папери.

Фінансові інвестиції поділяються на: довгострокові фінансові інвестиції, поточні фінансові інвестиції, еквіваленти грошових коштів.

Довгострокові фінансові інвестиції – це фінансові інвестиції на період більше одного року, а також усі інвестиції, які не можуть бути вільно реалізовані у будь-який момент.

Поточні фінансові інвестиції – це інвестиції на строк, що не перевищує один рік, які можуть бути вільно реалізовані у будь-який момент (крім інвестицій, які є еквівалентами грошових коштів).

Еквіваленти грошових коштів – це короткострокові високоліквідні фінансові інвестиції, які вільно конвертуються у певні суми грошових коштів і які характеризуються незначним ризиком зміни їх вартості.Як правило до еквівалентів грошових коштів відносятьпоточні інвестиції початковий строк погашення яких не перевищує 3 місяці і відносно яких існує впевненість у тому, що вони не зменшать свою вартість протягом періоду чинності

До кожної з вищенаведених категорій фінансових інвестицій можуть належати інвестиції у цінні папери, які є інструментами капіталу (акції, паї, майнові права), боргові інструменти та окремий вид – похідні інструменти, правила обліку яких регулюються П(С)БО 13 “Фінансові інструменти”

Крім того, кожен з видів залежно від мети (наміру) інвестора може бути кваліфікований як придбаний з метою перепродажу та такий, що утримується до погашення (боргові інструменти) або безстроково (інструменти капіталу). Інвестиції придбані з метою перепродажу, які у будь-який момент можуть бути реалізовані, слід кваліфікувати як поточні, навіть якщо по своїй первісній природі вони є довгостроковими.

Первісна оцінка фінансових інвестицій

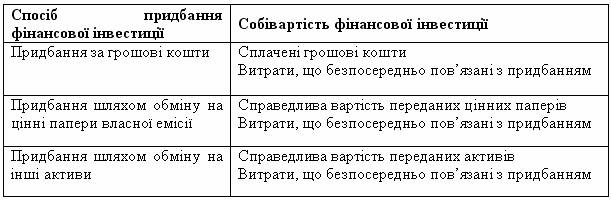

Придбання фінансових інвестицій здійснюється такими шляхами:

за грошові кошти

шляхом обміну на цінні папери власної емісії;

шляхом обміну на інші активи.

Фінансові інвестиції первісно оцінюються та відображаються у бухгалтерському обліку за собівартістю.

Таблиця 8.2 Собівартість фінансової інвестиції, в залежності від способу придбання

Собівартість фінансової інвестиції складається з:

ціни придбання;

витрат, що безпосередньо пов’язані з придбанням:

комісійна винагорода;

мито

податки;

збори;

обов'язкові платежі;

інші витрати, безпосередньо пов'язані з придбанням даної фінансової інвестиції.

5. Оцінка фінансових інвестицій на дату балансу.

Оцінка фінансових інвестицій на дату балансу для відображення у фінансовій звітності суттєво відрізняється від їх первісної оцінки.

Для оцінки фінансових інвестицій на дату балансу існує три методи:

оцінка за справедливою вартістю;

оцінка за методом участі в капіталі;

оцінка за амортизованою собівартістю фінансових інвестицій.

а) оцінка за справедливою вартістю фінансових інвестицій, що призначені для перепродажу.

За П(С)БО 12 фінансові інвестиції, крім інвестицій, що облічуються за методом участі в капіталі, на дату балансу оцінюються за справедливою вартістю.

Справедлива вартість цінних паперів визначається за поточною ринковою вартістю на фондовому ринку. За відсутності такої оцінки застосовується експертна оцінка.

Ринкова вартість фінансових інвестицій – сума, яку можна отримати від продажу фінансових інвестицій на активному ринку (п. 4 ПСБО 8).

Оцінка фінансових інвестицій за справедливою вартістю, порядок якої встановлено пунктами 8 та 9 П(С)БО 12, полягає в тому, що фінансова інвестиція на дату балансу оцінюється за вартістю, що дорівнює сумі, за якою може бути здійснена реалізація фінансової інвестиції в результаті операції між обізнаними, зацікавленими та незалежними сторонами.

Сума збільшення або зменшення балансової вартості фінансових інвестицій відображаються у складі інших доходів (746) або інших витрат (975).

Розглянемо оцінку фінансових інвестицій, які обліковуються за справедливою вартістю на прикладі.

Дані про наявність фінансових інвестицій у підприємства на дату балансу

Вид інвестицій

|

Дата придбання

|

Собівартість інвестицій, тис. грн. |

Справедлива вартість інвестицій на дату 31.12.200Ар., тис. грн. |

Інші (доходи) (746)

|

Інші витрати (975)

|

А

|

02.10.200Ар.

|

50

|

55

|

5

|

-

|

Б

|

03.11.200Ар.

|

85

|

75

|

-

|

10

|

Разом

|

-

|

135

|

130

|

5

|

10

|

Фінансові інвестиції, справедливу вартість, яких достовірно визначити неможливо, відображаються за їх собівартістю з урахуванням зменшення корисності інвестицій. Втрати від зменшення корисності інвестицій відображаються як інші витрати (975 чи 977) з одночасним зменшенням балансової вартості фінансових інвестицій. Тобто дебетується рахунок інших витрат та кредитується рахунок, на якому обліковується фінансова інвестиція, що оцінюється за справедливою вартістю.

б) метод участі у капіталі.

Методи обліку і оцінки довгострокових фінансових інвестицій в акції інших підприємств залежать від того, якою часткою інвестицій володіє інвестор (табл. 2).

Таблиця 2

Методи оцінки фінансових інвестицій

Ступінь впливу інвестора |

Метод оцінки довгострокових фінансових інвестицій |

Інвестор володіє менше 20% акцій і не має значного впливу на підприємство |

Метод собівартості на дату придбання, а на дату балансу - за справедливою вартістю. |

Інвестор володіє 20 – 50 % акцій і має значний вплив на підприємство |

Метод участі в капіталі (облік фінансові інвестиції в асоційовані підприємства) |

Більше 50% - контроль з боку інвестора |

Метод участі в капіталі (облік фінансових інвестицій в дочірні підприємства) |

Приклад 2. Розрахунок вартості фінансових інвестицій, облік яких ведуть за методом участі у капіталі.

Підприємство А придбало 20000 акцій підприємства Б за ціною 10 грн. за одну акцію, що складає 40% від всіх випущених акцій, т. б. підприємство Б для підприємства А є асоційованим. Впродовж звітного періоду підприємство Б отримало прибуток в розмірі 120000грн. і сплатило 30000 грн. дивідендів. Провело дооцінку активів на суму 24000 грн.

Підприємство А веде облік за методом участі в капіталі.

Розглянемо як змінилася первісна вартість за методом участі в капіталі (табл.3)

Таблиця 3

Розрахунок балансової вартості фінансових інвестицій за методом участі у капіталі

Показники |

Сума, тис грн. |

1. Первісна (балансова) вартість фінансової інвестиції на дату придбання |

200,0 |

2. Частка інвестора в чистому прибутку підприємства Б за рік (120 000 * 40%) |

48,0 |

3. Частка інвестора в сумі збільшення додаткового капіталу (24 000 * 40%) |

9,6 |

4. Частка інвестора в дивідендах (30 000 * 40%) |

12,0 |

5. Вартість інвестицій на дату балансу (200 + 48 + 9,6 - 12) |

245,6 |

У випадку, якщо у звітному періоді об’єкт інвестування отримав збитки та інше зменшення власного капіталу, то розрахунок балансової вартості фінансових інвестицій матиме інший вигляд.

Приклад 3. Розрахунок вартості фінансових інвестицій, облік яких ведуть за методом участі у капіталі.

Вихідні дані зберігаються з приклада 2. Крім того, підприємство Б одержало збитки за звітний період у сумі 10000 грн. зменшення додаткового капіталу на цьому підприємстві склало 15 000 грн.

Розглянемо як змінилася первісна вартість за методом участі в капіталі в даному прикладі (табл. 4).

Таблиця 4

Розрахунок балансової вартості фінансових інвестицій за методом участі у капіталі

Показники |

Сума, тис. грн. |

1. Первісна (балансова) вартість фінансової інвестиції на дату придбання |

200,0 |

2. Частка інвестора в чистому збитку підприємства Б за рік (10 000 * 40%) |

4,0 |

3. Частка інвестора в сумі зменшення додаткового капіталу (15 000 * 40%) |

6,0 |

4. Вартість інвестицій на дату балансу (200 – 4 - 6) |

190,0 |

в) оцінка фінансових інвестицій за амортизованою собівартістю у ФІ, що утримуються до їх погашення.

На дату балансу за амортизованою собівартістю оцінюються тільки фінансові інвестиції, що утримуються до їх погашення. Сутність цього методу полягає в тому, що різниця між собівартістю та вартістю погашення фінансових інвестицій (дисконт або премія при придбанні) амортизується інвестором протягом періоду з дати придбання до дати їх погашення за методом ефективної ставки відсотка.

Відомо, що основна складова собівартості на дату балансу – ринкова вартість, яка визначається виходячи із ринкової оцінки ризику інвестицій в облігації і співставленням номінальної ставки відсотків і ринкової ставки відсотків за даним типом облігацій.

Різниця між номінальною вартістю і ринковою називається:

дисконт, якщо ринкова вартість менше номінальної вартості (РВ<НВ), тобто ринкова ставка % більше номінальної (Р%> Н%);

премія, якщо ринкова вартість більше номінальної вартості (РВ >НВ), тобто ринкова ставка % нижче номінальної (Р% <Н%).

Метод ефективної ставки відсотка – метод нарахування амортизації дисконту або премії, за яким сума амортизації визначається як різниця між доходом за фіксованою ставкою відсотка і добутком ефективної ставки та амортизаційної вартості на початок періоду, за яким нараховується відсоток.

Ефективна ставка відсотка – ставка відсотка, що визначається діленням суми річного відсотка та дисконту (або різниці річного відсотка та премії) на середню величину собівартості інвестиції (або зобов’язання) та вартості її погашення.

Приклад 6. Розрахунок амортизації дисконту за інвестиціями в облігації

Підприємство придбало облігації номінальною вартістю 10000 грн. за 9268 грн. Дисконт – 732 грн. Встановлена фіксована % ставка – 8%. Виплату відсотків здійснюють в кінці року. Облігації погашаються через 3 роки.

Ефективна

ставка відсотка =

.

.

Таблиця 5

Розрахунок амортизації дисконту за інвестиціями в облігації

Дата |

|

Сума відсотка за ефективною ставкою, грн. |

Сума амортизації дисконту, грн. (гр. 3 – гр. 2) |

Амортизована собівартість інвестиції, грн. |

Дата придбання |

|

|

|

9268 |

1 рік |

800 |

1020 (9268*11%) |

220 (1020-800) |

9488 (9268+220) |

2 рік |

800 |

1044 (9488*11%) |

244 (1044-800) |

9732 (9488+244) |

3 рік |

800 |

1068 (9732*11%) |

268 (1068-800) |

10000 (9732+268) |

Приклад 7. Розрахунок амортизації премії за інвестиціями в облігації

Підприємство придбало облігації номінальною вартістю 10000 за 10300 грн. Встановлена фіксована % ставка – 8%. Премія – 300 грн. Виплату відсотків здійснюють в кінці року. Облігації погашаються через 3 роки.

Ефективна

ставка відсотка =

.

.

Таблиця 6

Розрахунок амортизації премії за інвестиціями в облігації

Дата |

Сума відсотків за фіксованою ставкою, грн. |

Сума відсотка за ефективною ставкою, грн. |

Сума амортизації премії, грн. (гр. 2 – гр. 3) |

Амортизована собівартість інвестицій, грн. |

1 |

2 |

3 |

4 |

5 |

Дата придбання |

|

|

|

10300 |

1 рік |

800 |

710 (10300*6,89%) |

90 (800-710) |

10210 (10300-90) |

2рік |

800 |

703 (10210*6,89%) |

97 (800-703) |

10113 (10210-97) |

3рік |

800 |

687 (10113*6,89%) |

113 (800-687) |

10000 (10113-113) |

7. Особливості обліку фінансових інвестицій в асоційовані, дочірні та спільні підприємства .

Таблиця 7

Облік фінансових інвестицій за їх видами

Вид фінансових інвестицій |

Назва рахунку (субрахунку), призначеного для обліку |

|

Фінансові інвестиції, які надають право володіння |

||

1. Інвестиції в асоційовані та дочірні підприємства або в спільну діяльність з утворенням юридичної особи |

14 “Довгострокові фінансові інвестиції” 141 “Інвестиції пов’язаним сторонам за методом обліку участі в капіталі”

|

|

2. Інвестиції в асоційовані та дочірні підприємства або в спільну діяльність з утворенням юридичної особи, які ведуть діяльність в умовах, що обмежують їх здатність передавати кошти інвестору впродовж періоду, який перевищує 12 місяців |

142 “Інші інвестиції пов’язаним сторонам” |

|

3. Інвестиції в підприємство, над яким інвестор не здійснює контроль (володіє до 25% акцій) |

143 “ Інвестиції непов’язаним сторонам” |

|

4. Інвестиції, які утримуються підприємством впродовж періоду, який перевищує 12 місяців, або які не можна вільно реалізувати на фондовому ринку |

143 “ Інвестиції непов’язаним сторонам”

|

|

5. Інвестиції в асоційовані та дочірні підприємства або в спільну діяльність з утворенням юридичної особи та придбані і утримуються виключно для продажу впродовж 12 місяців з дати придбання |

35 “Поточні фінансові інвестиції” 352 “Інші поточні фінансові інвестиції”

|

|

6. Інвестиції, які придбані підприємством виключно для продажу впродовж 12 місяців та які вільно реалізуються на фондовому ринку |

352 “Інші поточні фінансові інвестиції” |

|

Фінансові інвестиції в боргові цінні папери |

||

1. Інвестиції, які утримуються підприємством до їх погашення (строк погашення перевищує 12 місяців) |

14 “Довгострокові фінансові інвестиції” 142 “Інші інвестиції пов’язаним сторонам” 143 “ Інвестиції непов’язаним сторонам”

|

|

2. Інвестиції, які придбані підприємством виключно для продажу впродовж 12 місяців та які поки що не реалізуються на фондовому ринку |

142 “Інші інвестиції пов’язаним сторонам” 143 “ Інвестиції непов’язаним сторонам”

|

|

3. Інвестиції, які утримуються підприємством до їх погашення (строк погашення не перевищує 12 місяців) |

35 “Поточні фінансові інвестиції” 352 “Інші поточні фінансові інвестиції” |

|

4. Інвестиції, які придбані підприємством виключно для продажу впродовж 12 місяців та які вільно реалізуються на фондовому ринку |

352 “Інші поточні фінансові інвестиції” |

|

Таблиця 8

Основна кореспонденція з обліку фінансових інвестицій

№ п/п |

Зміст господарської операції |

Кореспондуючі рахунки |

Сума, тис. грн. |

|

Дт |

Кт |

|||

|

|

Придбання фінансових інвестицій, які обліковуються за методом участі в капіталі |

141 |

311, 312 |

200,0 |

|

|

Придбані фінансові інвестиції в обмін на інші активи (основні засоби):

|

131 972

14, 352 |

10 10

746 |

20,0 100,0

140,0 |

|

|

Придбані акції іншого підприємства (до 25%) за грошові кошти |

143 |

311, 312 |

|

|

|

Відображення частки інвестора в чистому прибутку об’єкту інвестування |

141 |

721 |

48,0 |

|

|

Відображення частки інвестора в збільшенні додаткового капіталу |

141 |

423 |

9,6 |

|

|

Списання суми амортизації дисконту |

143 |

733 |

0,22 |

|

|

Збільшення балансової вартості фінансових інвестицій на дату балансу (крім фінансових інвестицій, облік яких ведуть методом участі в капіталі) |

142, 143, 352 |

733 |

|

|

|

Придбання поточних фінансових інвестицій за грошові кошти |

352 |

311, 312 |

|

|

|

Погашення довгострокової та короткострокової дебіторської заборгованості поточними фінансовим інвестиціями |

352 |

16, 36, 37 |

|

|

|

Відображення частки інвестора в чистому збитку об’єкту інвестування за рік |

961 (962, 963) |

141 |

4,0 |

|

|

Відображення частки інвестора в сумі зменшення додаткового капіталу |

425 |

141 |

6,0 |

|

|

Списання суми перевищення частки інвестора в сумі зменшення іншого додаткового капіталу над сумою сальдо на відповідному рахунку |

425 441 або 425 442 |

141 141

141 141 |

10,0 15,0

10,0 15,0 |

|

|

Відображення дивідендів за фінансовими інвестиціями, які обліковуються за методом участі в капіталі |

373 |

141 |

12,0 |

|

|

Нарахування дивідендів за фінансовими інвестиціями (до 25%) |

373 |

731 |

|

|

|

Відображення нарахованих відсотків до отримання за фіксованою ставкою % |

373 (311) |

732

|

0,8 |

|

|

Списання суми амортизації премії |

952 |

143 |

0,09 |

|

|

Погашення (продаж) поточних фінансових інвестицій |

311 |

352 |

|

|

|

Зменшення балансової вартості фінансових інвестицій на дату балансу (крім фінансових інвестицій, облік яких ведуть методом участі в капіталі) |

975 |

142, 143, 352 |

|

Фінансові інвестиції в асоційовані й дочірні підприємства обліковуються за методом участі в капіталі, крім випадків, наведених у пункті 7 Положення (стандарту) 12.

17. Фінансові інвестиції в асоційовані й дочірні підприємства в бухгалтерському обліку відображаються в порядку, наведеному у пунктах 8 і 9 Положення (стандарту) 12, якщо:

а) фінансові інвестиції придбані та утримуються виключно для продажу протягом дванадцяти місяців з дати придбання;

б) асоційоване або дочірнє підприємство ведуть діяльність в умовах, які обмежують його здатність передавати кошти інвестору протягом періоду, що перевищує дванадцять місяців.

18. Фінансові інвестиції обліковуються за методом участі в капіталі на останній день місяця, в якому об’єкт інвестування відповідає визначенню асоційованого або дочірнього підприємства. Застосування методу участі в капіталі для обліку фінансових інвестицій припиняється з останнього дня місця, в якому об’єкт інвестування не відповідає критеріям асоційованого або дочірнього підприємства.