Основні критерії страхового ризику:

Ймовірний характер високого рівня.

Випадковий характер настання за часом та в просторі.

Співвідношення випадковості прояву певного ризику із сукупністю однорідних об’єктів.

Страхова подія не може мати розмірів катастрофічного лиха.

Необхідність об’єктивного виміру й оцінки шкідливих наслідків реалізації ризику.

Умовами здійснення будь-якого ризику є ризикові обставини. Усі вони, взяті у єдності та взаємодії, визначають ситуацію ризику, що характеризує природний стан об’єкта страхування й оточення, в якому він знаходиться. Під час укладання договору страхування ситуацію ризику визначають залежно від ряду ознак, які спостерігає та реєструє страховик. До уваги беруться ознаки, що суттєво впливають на стан об’єкта страхування.

Ризикові обставини дозволяють оцінити можливість настання певної події у майбутньому. Проте тільки одна або декілька ризикових обставин призводять до реалізації ризику, що означає настання страхового випадку. Зобразимо це схематично.

Страховий випадок може стосуватися одного або безлічі об’єктів страхування у межах певної страхової сукупності (призводить до кумуляції ризику, тобто спричиняє катастрофічний ризик).

Основні характеристики ризику:

1. Частота настання події щодо місця та часу.

2. Важкість наслідків (величина збитку).

Перший показник розраховують як відношення кількості страхових випадків до кількості договорів страхування або кількості застрахованих об’єктів за певним видом страхування. Об’єкти, що пропонують на страхування, відрізняються різним рівнем небезпеки.

На практиці бувають періоди різкого підвищення страхового ризику, коли значно збільшується кількість несприятливих подій із негативними наслідками, або навпаки – зменшується їх кількість.

Другий показник визначається як матеріальний збиток, заподіяний страхувальнику внаслідок настання страхового випадку. На основі величини збитку (із врахуванням системи страхового забезпечення) розраховують величини страхових виплат.

Види ризиків та їх класифікація

Класифікація ризиків розуміє їх розподіл на конкретні групи по визначених ознаках.

Ефективність організації керування ризиків багато в чому визначається класифікацією ризику.

Рисунок 4.3 Класифікація ризиків

Ризики згідно з договором страхування можна поділити на страхові, які включено до договору страхування, тобто охоплено страхуванням, і нестрахові, які не включено до договору страхування. Вони не беруться на страхування, а отже – не покриваються ним.

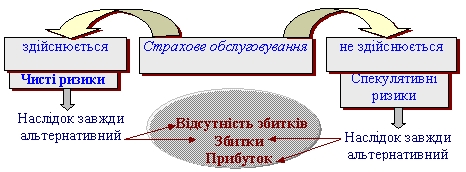

В залежності від можливого економічного результату ризики діляться на дві основні групи: чисті і спекулятивні.

Чисті ризики визначають можливість одержання негативного або нульового економічного результату (ризики стихійних явищ, природні, техногенні, економічні та ін.). Чистий ризик означає потенційну можливість зазнати збитку; тобто наслідок завжди є альтернативним: збитки або їхня відсутність.

Рисунок 4.4. Класифікація ризиків за наслідками

Спекулятивні ризики дають можливість одержати всі з трьох економічних результатів: негативний, нульовий або позитивний (наприклад, ризик гри у лотерею, азартні ігри тощо). Спекулятивний означає потенційну можливість як придбати (одержати прибуток), так і втратити (зазнати) збитку.

На страхування беруть тільки чисті ризики.

Зобразимо їх у вигляді схеми:

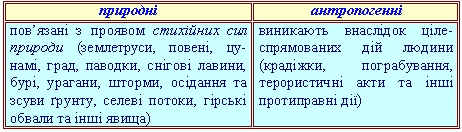

Залежно від джерела небезпеки (походження) ризики класифікують на:

природні (об'єктивні) – зумовлені проявом стихійних сил природи;

антропогенні (суб'єктивні) – виникають як наслідок діяльності людей.

З огляду на ризикогенні об'єкти ризики поділяють на:

майнові –виявляються на майнових об'єктах та майнових інтересах власників певних видів майна;

особисті—притаманні особам людей. Це ризики фізичного, фізіологічного та соціального походження.

За обсягом відповідальності страховика ризики поділяють на:

індивідуальні (характерні для окремих, особливих предметів як антикваріат, твори мистецтва тощо);

універсальні (такі ризики входять до обсягу відповідальності страховика за більшістю договорів страхування).

За кількісними параметрами (величиною збитку) ризики можуть утворювати певний ряд і поділятися на: катастрофічні, великі, середні, малі, незначні, а також, звичайні ризики.

![]()

Великі ризики є менш відчутними економічно, але виявляються з більшою закономірністю, піддаються точнішому передбаченню та розрахунку.

Особливості великих ризиків:

виявляються з більшою закономірністю;

піддаються більш точному передбаченню та розрахунку.

Значні (великі) ризики завдають великих збитків, сума виплат за ними в результаті настання страхового випадку може бути значною. До таких ризиків належать авіаційні, транспортні, майнові, що виникають на великих підприємствах, ризики загальної відповідальності.

Особливості великих ризиків:

![]() виявляються

з більшою закономірністю;

виявляються

з більшою закономірністю;

піддаються більш точному передбаченню та розрахунку.

Катастрофічні ризики – явища природи або людської діяльності, які можуть зумовити численні кумульовані окремі ризики та призвести до значних майнових і особистих збитків в особливо великих розмірах.

Особливістю катастрофічних ризиків є великомасштабність негативних наслідків, неможливість їх передбачення та розрахунку. Причинами катастрофічних ризиків можуть бути як прояви природних катаклізмів (землетруси, циклони, виверження вулканів, повені та інші стихійні лиха), а також різні види людської діяльності (політичної, економічної, винахідницької та ін.).