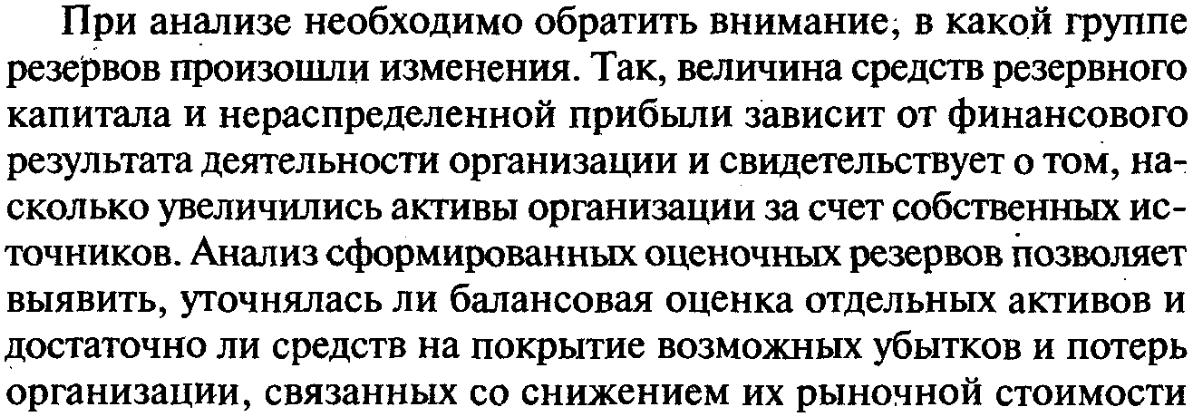

36. Анализ формирования и использования резервного капитала, оценочных резервов, резервов предстоящих расходов

![]()

![]()

![]()

41.Анализ движения денежных средств косвенным методом

Косвенный метод заключается в установлении разниц между показателем чистой прибыли (убытка) отчётного периода, сформированным по методу начисления и представленным в отчёте о прибылях и убытках, и показателем чистых денежных средств по операционной деятельности (приращение денежных средств и их эквивалентов за период), рассчитанным по кассовому методу на основе данных бухгалтерского баланса (разница между денежными средствами на конец и начало отчётного периода)[9].

Составление отчёта о движении денежных средств косвенным методом в наибольшей степени подходит для компаний, ведущих учёт по МСФО методом трансформации и не имеющих возможность автоматизировать этот процесс достаточным образом. С помощью косвенного метода отчёт о движении денежных средств можно составить на основе отчёта о прибылях и убытках, балансового отчёта на начало и на конец отчётного периода, а также некоторых дополнительных данных о потоках, которые обычно используются при трансформации отчётности . Не требуются данные из бухгалтерских систем о реальных денежных потоках, а также не требуется никакой автоматизации отчётности. Этот метод позволяет чётко показать, какое денежное содержание имеет каждая строка отчёта о прибылях и убытках.

Пример отчёта о движении денежных средств, составленного косвенным методом за три года[примечание 3][24] |

|||

Период заканчивается |

12.31.2007 |

12.31.2006 |

12.31.2005 |

Прибыль до налогообложения |

21 538 |

24 589 |

17 046 |

Корректировки на движение денежных средств в результате операционной деятельности: |

|||

Амортизация |

2 790 |

2 592 |

2 747 |

Корректировка прибыли |

4 617 |

621 |

2 910 |

Увеличение / уменьшение дебиторской задолженности |

12 503 |

17 236 |

— |

Увеличение / уменьшение кредиторской задолженности |

131 622 |

19 822 |

37 856 |

Увеличение / уменьшение запасов |

— |

— |

— |

Увеличение / уменьшение других статей, касающихся операционной деятельности |

(173 057) |

(33 061) |

(62 963) |

Чистый денежный поток в результате операционной деятельности |

13 |

31 799 |

(2 404) |

Корректировки на движение денежных средств в результате инвестиционной деятельности: |

|||

Увеличение / уменьшение капитальных инвестиций |

(4 035) |

(3 724) |

(3 011) |

Увеличение / уменьшение инвестиций |

(201 777) |

(71 710) |

(75 649) |

Увеличение / уменьшение других статей, касающихся инвестиционной деятельности |

1 606 |

17 009 |

(571) |

Чистый денежный поток в результате инвестиционной деятельности |

(204 206) |

(58 425) |

(79 231) |

Корректировки на движение денежных средств в результате финансовой деятельности: |

|||

Выплаченные дивиденды |

(9 826) |

(9 188) |

(8 375) |

Продажа / покупка акций |

(5 327) |

(12 090) |

133 |

Увеличение / уменьшение в задолженностях компании |

101 122 |

26 651 |

21 204 |

Увеличение / уменьшение других статей, касающихся финансовой деятельности |

120 461 |

27 910 |

70 349 |

Чистый денежный поток в результате финансовой деятельности |

206 430 |

33 283 |

83 311 |

Эффект изменения валютных курсов |

645 |

(1 840) |

731 |

Чистое увеличение / уменьшение денег и денежных эквивалентов за указанный период: |

2 882 |

4 817 |

2 407 |

При вычислении чистой прибыли компании учитываются «неденежные составляющие», такие как амортизация и изменения в структуре активов и обязательств. Это позволяет выявить сумму чистого денежного потока от операционной деятельности. Можно выделить два основных типа корректировок:

связанные со статьями отчёта о прибылях и убытках;

связанные с изменением в оборотном капитале[23].

Первая группа корректировок связана с исключением неденежных статей, не являющихся денежными потоками, но влияющих на чистую прибыль, а также исключением из чистой прибыли статей, относящихся к инвестиционной и финансовой деятельности. После этих корректировок получаем промежуточный показатель «операционная прибыль до изменений в оборотном капитале», весьма полезный для финансового анализа, поскольку позволяет менеджменту компании видеть реальное финансовое состояние компании, до того как начисляются расходы на амортизацию, проценты, налоги и так далее. Этот показатель напоминает показатель EBITDA, однако ещё не показывает чистую прибыль, поскольку не включает расходы на инвестиционную и финансовую деятельность[23].

Корректировки второй группы позволяют учитывать изменения в балансовых статьях. Например, если дебиторская задолженность вся оплачивается в денежной форме, нет взаимозачётных операций, и она выросла на конец периода, то показатель «операционная прибыль до изменений в оборотном капитале» следует уменьшить на это изменение, поскольку реальный денежный поток меньше выручки за период на сумму данной величины прироста дебиторской задолженности[23].

Косвенный метод позволяет отследить движение денежных средств в части операционной деятельности, а прямой метод в части инвестиционной и финансовой деятельности[23].

Основной недостаток косвенного метода составления отчёта — необходимость сбора большого количества информации о статьях неденежного содержания и изменениях в оборотном капитале. Для получения этой информации требуется анализ оборотов по счетам, так как в отчётность компании она не включается. Также для создания отчёта о движении денежных средств косвенным методом нужно иметь уже готовые отчёты о балансе, прибылях и убытках и об изменениях в капитале[23].