Глава II. Порядок регистрации кредитных организаций и лицензирования банковских операций

Кредитные организации подлежат государственной регистрации в соответствии с Федеральным законом "О государственной регистрации юридических лиц и индивидуальных предпринимателей" Решение о государственной регистрации кредитной организации принимается Банком России. Осуществление банковских операций производится только на основании лицензии, выдаваемой Банком России.

Глава III. Обеспечение стабильности банковской системы, защита прав, интересов вкладчиков и кредиторов кредитных организаций

В целях обеспечения устойчивости кредитных организаций Банк России может устанавливать следующие обязательные нормативы (ст.62):

1) минимальный размер уставного капитала для создаваемых и действующих кредитных организаций; 2) предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации; 3) максимальный размер риска на одного заемщика или группу связанных заемщиков; 4) максимальный размер крупных кредитных рисков; 5) нормативы ликвидности кредитной организации; 6) нормативы достаточности собственных средств (капитала); 7) размеры валютного, процентного и иных финансовых рисков; 8) минимальный размер резервов, создаваемых под риски; 9) нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц; 10) максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам).

Глава IV. МЕЖБАНКОВСКИЕ ОТНОШЕНИЯ И ОБСЛУЖИВАНИЕ КЛИЕНТОВ

Кредитные организации на договорных началах могут привлекать и размещать друг у друга средства в форме вкладов (депозитов), кредитов, осуществлять расчеты через корреспондентские счета, открываемые друг у друга, и совершать другие взаимные операции, предусмотренные лицензиями, выданными Банком России.

Глава V. ФИЛИАЛЫ, ПРЕДСТАВИТЕЛЬСТВА И ДОЧЕРНИЕ ОРГАНИЗАЦИИ КРЕДИТНОЙ ОРГАНИЗАЦИИ НА ТЕРРИТОРИИ ИНОСТРАННОГО ГОСУДАРСТВА Глава VI. СБЕРЕГАТЕЛЬНОЕ ДЕЛО

Глава VII. БУХГАЛТЕРСКИЙ УЧЕТ В КРЕДИТНЫХ ОРГАНИЗАЦИЯХ И НАДЗОР ЗА ИХ ДЕЯТЕЛЬНОСТЬЮ

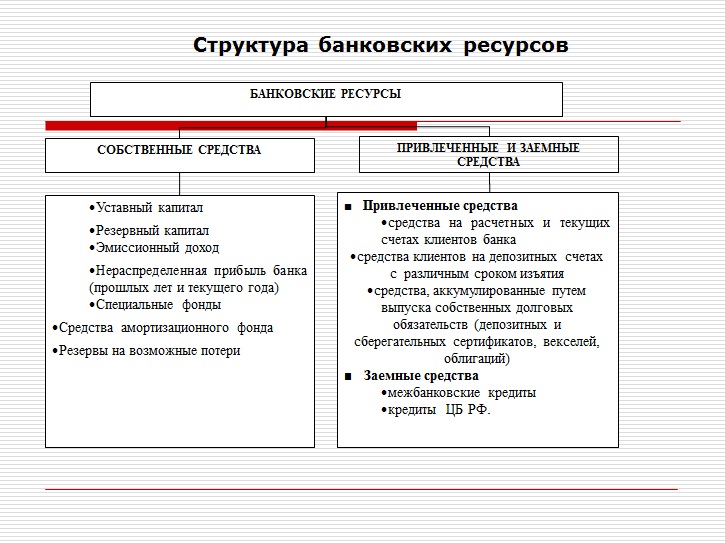

Структура ресурсов коммерческого банка.

Ресурсы коммерческого банка представляют собой совокупность всех средств, имеющихся в его распоряжении и используемых им для ведения активных операций.

Банковские ресурсы образуются путем проведения банками пассивных операций и отражаются в пассиве баланса банка.

По способу образования все ресурсы коммерческого банка подразделяются на собственные, привлеченные средства.

Собственные средства – это средства, полученные от акционеров (участников) банка при его создании, и образованные в процессе его деятельности, которые находятся в распоряжении банка без ограничения сроков

Привлеченные средства – денежные средства, полученные от клиентов банка и других банков.

Основным источником ресурсов коммерческого банка являются привлеченные средства клиентов и других КО, составляющие около 70-80% всех банковских

Тенденции развития ресурсов КБ:

Привлеченные и заемные ресурсы занимают основную долю в общей сумме ресурсов коммерческого банка.

До кризиса 2008 г. она превышала 80%.

Отток депозитных ресурсов в период кризиса, свертывание операций с ценными бумагами привели к временному росту доли собственного капитала.

До кризиса сложились следующие тенденции развития привлеченных ресурсов:

рост доли депозитных ресурсов в общем объеме привлеченных ресурсов (с 70 - 80 до 93%);

колебание доли депозитных ресурсов в общей сумме ресурсов кредитной организации в связи с использованием банками для привлечения средств инструментов денежного рынка;

рост доли депозитов с фиксированными сроками;

рост доли привлечения ресурсов с помощью инструментов денежного рынка;

рост привлечения ресурсов от нерезидентов.