90.Пробл визнач вал витрат на банк прод,спос їх подол.

3. Визнач валових витрат – 3.1. постійні; 3.2. змінні. У сучасних умовах КБ під час встановл цін на банк продукти приділяють увагу визначенню собівартості окремої послуги. Методика визн собіварт – 1). Поділ усіх послуг; 2). Визн всі операції, що належать до певної послуги та визнач час на виконання цієї операції; 3). Визн-ся сума витрат на оплату праці персоналу у складі собіварт послуги. 4), додаються всі прямі та непрямі витрати і в такий спосіб отримаємо собіварт окремої послуги.

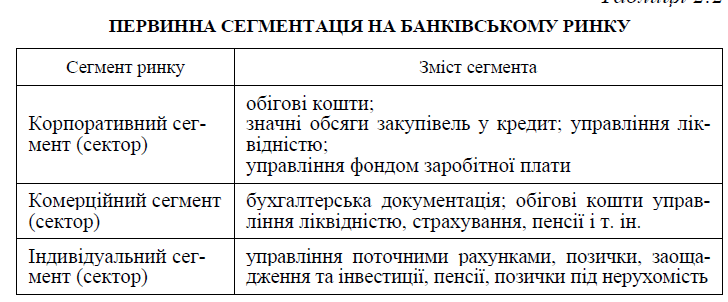

77.Первинна сегментація банківського ринку.

За доп первинної сегментації банківська установа має можлив розподілити ринок на окремі великі сектори, а також визначити найбільш значущі особливості кожного з них. На наступному етапі, у процесі вторинної сегментації, банк вже розподіляє власну клієнтську базу (реальну або потенційну) за галузевою ознакою в межах кожного із наведених секторів, а також визначає потреби їхніх представників у конкретних банківських послугах. Очевидно, що у такий спосіб легше визначитися з тим, які потреби цільового ринку задовольняються на поточний момент, а які становлять перспективні напрями для розвитку банк послуг.

78.Планув банк прод як елемент планув комплексу марк.

Прод план банку формується знизу, на рівні філіалів, бізнес-підрозділів, які намагаються різними комбінаціями прод ряду заробити більше прибутку. У той же час для окремих важл, нових та дуже складних продуктів головний офіс може встановл прямі завдання, тобто застос планув «зверху-донизу».

План продажу прод супроводж розробкою марк плану — на підтримку продажу. Керівник комерц підрозділу банку враховує мін витрати, що можуть бути передбач бюджетом децентралізованої реклами на просув конкретних продуктів. Більшість витрат на рекламу приймає на себе головн офіс, т.як це гарантує ефект контроль витрат та дотрим єдиного стилю.

Під час склад фін плану банку формується принципова стр-ра прод ряду банку, його філій та обсяги прогноз продажу. За кожним прод визнач централізовано гранична ціна, процентна маржа, а керівник бізнесу (та керівники філіалів) уже складає план продажу для досягн кінцевих фін показників.

Іноді показники продажу окремих банк продуктів у натуральних та вартісних обсягах включаються в сист завдань для філіалів для розрахунку премій за результати виконання, однак це потребує ретельного обґрунтув. На практиці дуже важко планувати точні обсяги реалізації продуктів, тому що за клієнтом залиш право вільного вибору, а банк має недостатньо інформ для передбачення дій клієнта.

Для керівників філіалів та працівників служб по роботі з клієнтами у центр офісі встановлюється система мотивації у

просуванні нових банк продуктів та продажу особливо складних продуктів і послуг. Напр, за укладання кожної кред угоди (спож позика) кред спеціаліст отримує фіксовану суму винагороди або комісію (відсоток від суми кредиту) на додаток до окладу. Однак слід обмежув природне намагання мотивованого працівника видати більше кредитів, навіть за рах прийняття зайвого ризику. Занадто висока активність іноді може принести більше збитків порівняно з утраченою вигодою внасл пасивного очікування приходу клієнта до банку та недоотрим доходу. Проду план має супроводжув ґрунтовною навч програмою для фахівців банку, зосередженою на розумінні продуктів та вмінні їх продавати.