Использование чистой прибыли

1) Последовательность направления использования чистой прибыли

2)Дивидендная политика на жд транспорте

1. Последовательность направления использования чистой прибыли

В следующем за отчетным году на основании решения акционеров производится распределении прибыли, начисление дивидендов, отчисление средств на резервные фонды и другие цели, покрытие убытков прошлых лет.

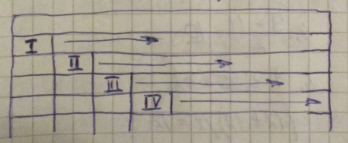

Последовательность направления использования чистой прибыли на жд транспорте

I осуществление обязательных платежей

II Осуществление минимальных дивидендных выплат за счет плановой и сверхплановой прибыли

III Финансирование эффективного инвестирования проектов, пополнения оборотных средств

IV Осуществление дополнительных дивидендных выплат.

Чистая прибыль направлена на инвестирование. Проекты в случае, если:

1)Полностью использованы амортиз ационные ресурсы;2)Обоснован отказ от полного или частичного использования заемных ср-в;3)Уровень доходности не ниже установленного советом директоров.

При необходимости организация может осуществлять контроль за состоянием и движения средств в нераспр.приб.с этой целью к счету нераспр.прибль открываются суб.счета: прибыль подлежащая распределению, нераспределенная прибль в обращении, нераспределенная прибыль исп.

К прибыли подлежащей распределению относится вся сумма чистой прибыли отчетного года из которой затем начислены дивиденды и произв.отчисления в резервные фонды. После этих отчислений оставшееся сумма переносится в состав нераспределенной прибыли в обращении.

1)Прибыль подлежащая распределению

2)Нераспределенная прибыль в обращении

3)Нераспределенная прибыль использов-я

Чистая прибыль (прибыль, подлежащая распределению) = ФР (до налогообложения) - …налог на прибыль

Дт99 Кт84.1 – Прибыль, подлежащая распределению.

Дт84.1 Кт75 «Расчет с участием по выплате, связ.с дивид.,приб.и реальн. – Расходы по обычным видам деятельности.

Дт84.1 Кт96 «Резерв.фонд»

Дт84.1 Кт84.2 «НП в обращ.»

Дт84.2 Кт84.3 «НП использования»

«НП в обороте»

При фактическом использовании средств на создание нового имущества, на финансирование инвестиционных проектов израсходованная сумма подлежит переносу из состава нераспределенной прибыли в обращении в состав нераспределенной прибыли использованной.

Фонды специального назначения(налогообложения, потребления, соц.сферы) в настоящее время не созд. При этом расходы, которые ранее финансировались из фонда потребления теперь включены В себестоимость продукции, либо списаны за счет прочих расходов. А использование средств на цели накопления, создания нового имуществава, финансирования инвестиц.проектов, отражаются внутри запис.на счете распределения прибыли.

2. Дивидендная политика на жд транспорте

Чем выше размер прибыли, тем выше рыночная стоимость акций и соответственное, больше сумма, направленная на выплату дивидендов, при использовании прибыли важным является найти оптимальный баланс между той частью прибыли, которую целесообразно реинвестировать в производство, и той, которая направлена на выплату дивидендов по итогам финансового года. Если на выплату дивидендов направлена значительная часть прибыли, это неизбежно приведет к падению прибыли будущего периода. Нельзя полностью инвестировать прибыль в производство, т.к. не выплата дивидендов приводит к снижению рыночной стоимости акций компании. В мировой практике сложилось соотношение между частью прибыли, направленной на выплату дивидендов, и частью прибыли, подлежащей реинвестированию. Публичные компании направляют на выплату дивидендов от 8 до 15% чистой прибыли. Дивиденды – это часть чистой прибыли акционерного общества, которая распределяется между его акционерами. Выплата дивидендов – это право, а не обязано общества. Компания в праве объявить дивиденды, но не обязана это делать. Закон об Акционерных Обществах устанавливает определенные правила, обеспечивающие баланс интересов всех участников корпоративных отношений: мелких акционеров (миноритариев), крупных акционеров (мажоритариев) и самого акционерного общества. Правила заключаются в следующем: 1) Общее собрание акционеров не может устанавливать размер дивидендов больше, чем рекомендован советом директоров. 2) Совет директоров, в свою очередь, должен действовать не в интересах отдельной группы акционеров, а заботится о развитии компании в целом. Таким образом определяется оптимальная доля чистой прибыли, которая будет направлена на выплату дивидендов в текущем году. 3)Акционеры либо соглашаются с предложением совета, либо отказываются от дивидендов, но увеличивать их размер, по сравнению с рекомендованным советом директоров, не имеют права. На основании федерального закона 100% акций ОАО «РЖД» с момента создания общества и до настоящего времени закреплены в государственной собственности и не котируются в государственной бирже. В отношении направления прибыли, полученной обществом на выплату дивидендов, Правительство РФ неоднократно принимало решений о направлении на их выплату 10% чистой прибыли. Принятие таких решений, в сложившихся условиях , представляется экономически обоснованным, учитывая высочайший износ основных средств, существенных размер кредиторской задолженности, а также необходимость финансирования инвестиционных проектов государственного назначения. При этом, интересы единственного акционера обеспечиваются как путем выплаты дивидендов, так и за счет роста капитализации. В результате основная доля прибыли направляется на развитие компании. При прочих равных условиях, реинвестирования прибыли в развитие производства приводит к увеличению стоимости бизнеса. Соответственно, при принятии решения о продаже акций ОАО «РЖД» при реинвестировании большей части прибыли, РФ получает прямую выгоду за счет существования превышения рыночной стоимости акций над номинальной.