Графічне зображення розподілу ілюструє

Рис. Зони автокореляційного зв’язку за критерієм Дарбіна - Уотсона

16. Тестуваннагетероскедастичності залишків

Ще один

тест для перевірки гетероскедастичності

запропонував Глейсер: розглядати

регресію абсолютних значень залишків

![]() ,

які відповідають регресії найменших

квадратів як деяку функцію від

,

які відповідають регресії найменших

квадратів як деяку функцію від

![]() ,

де

є тією незалежною змінною, яка відповідає

зміні дисперсії

,

де

є тією незалежною змінною, яка відповідає

зміні дисперсії

![]() .

Для цього використовуються такі види

функцій:

.

Для цього використовуються такі види

функцій:

1)

![]() ;

;

2)

![]() ;

;

3)

![]() і т.п.

і т.п.

Рішення

про відсутність гетероскедастичності

залишків приймається на основі

статистичної значущості коефіцієнтів

![]() й

й

![]() .

Переваги цього тесту визначаються

можливістю розрізняти випадок чистої

і змішаної гетероскедастичності. Чистій

гетероскедастичності відповідають

значення параметрів

.

Переваги цього тесту визначаються

можливістю розрізняти випадок чистої

і змішаної гетероскедастичності. Чистій

гетероскедастичності відповідають

значення параметрів

![]() ,

,

![]() ;

а змішаній —

;

а змішаній —

![]() ,

.

Залежно від цього треба користуватись

різними матрицями

,

.

Залежно від цього треба користуватись

різними матрицями

![]() .

Нагадаємо, що:

.

Нагадаємо, що:

![]() .

.

Якщо при економетричному моделюванні для певних вихідних даних буде виявлено явище гетероскедастичності, то оцінку параметрів моделі треба виконувати на основі узагальненого методу найменших квадратів. Оператор оцінювання цим методом запишеться:

![]() ,

,

де

.

.

В даній матриці залежно від висунутої гіпотези:

або

;

;

або

;

;

або

![]() .

.

Прогноз на основі економетричної моделі, в якій оцінка параметрів виконана узагальненим методом найменших квадратів, можна отримати на основі такого співвідношення:Ω-1

![]() ,

,

де u — вектор залишків, який відповідає оцінці параметрів моделі на основі 1МНК;

![]() —

транспонований

вектор коваріацій поточних і прогнозних

значень залишків;

—

транспонований

вектор коваріацій поточних і прогнозних

значень залишків;

![]() ,

а

,

а

![]() .

.

17. Узагальнений метод найменших квадратів (метод Ейткена)

Оператор оцінювання УМНК можна записати так:

![]()

де Ω-1-матриця, обернена до дисперсійно-коваріаційної матриці залишків Ω.

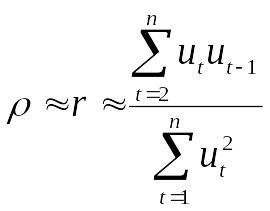

На практиці для розрахунку ρ використовується співвідношення

або

або

Економетрична модель, якійпритаманнагетероскедастичність, є узагальненоюмоделлю, і для оцінюванняїїпараметрівслідскористатисяузагальненим методом найменшихквадратів. Розглянемоцей метод.

Нехай задано економетричну модель

(7.1)

коли .

Задача полягає в знаходженніоцінокелементів вектора А в моделі. Для цьоговикористовуєтьсяматрицяS, за допомогоюякоїкоригуєтьсявихіднаінформація. Цяідеябулапокладена в основу методу Ейткена.

Базуючись на особливостяхматрицьР і S, якібулирозглянуті в підрозд. 7.3, можназаписатиспіввідношенняміжцимиматрицями та оберненими до них.

ОскількиS

— додатновизначенаматриця, то вона

може бути зображена як добуток![]() ,

де матрицяP

є невиродженою, тобто:

,

де матрицяP

є невиродженою, тобто:

![]() ,

(7.2) коли

,

(7.2) коли

![]() ; (7.3)

і

; (7.3)

і

![]() . (7.4)

. (7.4)

Помноживши

рівняння (7.1) ліворуч на матрицю![]() ,дістанемо:

,дістанемо:

![]() . (7.5)

. (7.5)

Позначимо ![]() ;

;

![]() ;

;

![]() .

.

Тоді модель матимевигляд:

![]() . (7.6)

. (7.6)

Використовуючи (7.3), неважкопоказати, що

![]() ,

,

тобто модель (7.6) задовольняєумови (4.2), коли параметримоделіможнаоцінити на основі 1МНК.

Звідси

![]() . (7.7)

. (7.7)

Цяоцінка є незміщеноюлінійноюоцінкою вектора А, якиймаєнайменшудисперсію і матрицюковаріацій

![]() (7.8)

(7.8)

Hезміщенуоцінку

для дисперсії![]() можнадістати

так:

можнадістати

так:

(7.9)

(7.9)

Оцінкапараметрів![]() ,

яку знайдено за допомогою (7.7), є

оцінкоюузагальненого методу

найменшихквадратів (методу Ейткена).

,

яку знайдено за допомогою (7.7), є

оцінкоюузагальненого методу

найменшихквадратів (методу Ейткена).

При

заданійматриціSоцінкупараметрівмоделіможнаобчислитизгідноіз

(7.7), а стандартнупомилку — згідноіз

(7.8). Тому можнасконструюватизвичайнікритеріїзначущості

і довірчіінтервали для параметрів![]() .

.

Визначившизалишки![]() і помноживши ліворуч на матрицю

,

дістанемо:

і помноживши ліворуч на матрицю

,

дістанемо:

![]() ,

,

або ![]() .

.

Звідси ![]() .

.

Тоді ![]() .

.

Оскільки ,

то ![]() (7.10)

(7.10)

Отже,

ми розбилизагальну суму квадратів для

(7.6) на суму квадратіврегресії і залишкову.

Згідно з цимиданимидисперсійнийаналіз

буде виконано для перетворенихвихіднихданих.

Крім того, коли незалежназмінна![]() вимірянавідносно

початку відліку, а не у

формівідхиленнявідсередньої, то

необхідновизначитиїїсереднєзначення

і скористатись ним для

корекціїзагальноїсумиквадратів і

сумиквадратіврегресії.

вимірянавідносно

початку відліку, а не у

формівідхиленнявідсередньої, то

необхідновизначитиїїсереднєзначення

і скористатись ним для

корекціїзагальноїсумиквадратів і

сумиквадратіврегресії.

Модель узагальненого методу найменшихквадратівінодіспецифікується у вигляді

![]()

![]() (7.11)

(7.11)

![]()

де

![]() —відомасиметричнадодатновизначенаматриця.

Тодівираз для оцінкипараметрівзгідно

з методом Ейткеназапишеться так:

—відомасиметричнадодатновизначенаматриця.

Тодівираз для оцінкипараметрівзгідно

з методом Ейткеназапишеться так:

![]() , (7.12)

, (7.12)

а для їїковаріаційноїматриці

![]() . (7.13)

. (7.13)