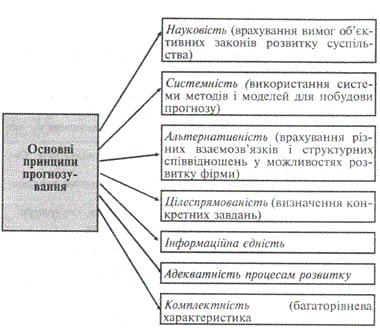

Дайте характеристику прогнозуванню фінансової діяльності

Прогнозування

— це передбачення майбутнього стану

внутрішнього і зовнішнього середовища

фірми, яке базується на наукових методах

і інтуїції, тобто це процес обґрунтування

кількісних та якісних змін розвитку в

майбутньому.

Прогнозування,

з одного боку, передує плануванню, а з

другого є його складовою частиною,

оскільки використовується на різних

стадіях планової роботи, а саме на стадії

аналізу середовища і визначення передумов

для формування стратегій; на стадії

реалізації планів.

Прогнозування

по своєму складу ширше від планування,

оскільки крім показників діяльності

фірми включає і дані про зовнішнє

середовище.

В

практичній діяльності підприємства

використовують такі типи

прогнозування:

а)прогнозування,

яке ґрунтується на творчому передбаченні

майбутнього, використовуючи

інтуїцію;

б)пошукове

прогнозування — це спосіб наукового

прогнозування від даного моменту до

майбутнього. Воно опирається на наявну

інформацію.

В

свою чергу пошукове прогнозування може

бути традиційним (коли прогноз є

екстраполяцією минулого в майбутнє) і

новаторським, альтернативним (коли

існує декілька варіантів розвитку фірми

з врахуванням змін зовнішнього і

внутрішнього середовища).

в)

нормативне або нормативно-цільове

прогнозування полягає в тому, що спочатку

визначаються загальні цілі, орієнтири

на майбутнє, а вже потім оцінюється

розвиток фірми, виходячи із встановлених

цілей. В

даному випадку застосовуються переважно

якісні методи дослідження, оскільки

здебільшого фірма не володіє необхідними

вихідними даними.

Результатом

процесу прогнозування є прогнози, які

можуть бути коротко, середньо і

довгостроковими (по часу охоплення),

пошуковими, нормативними (по питаннях

прогнозування), пасивними і активними

(по можливості впливу фірми на майбутнє).

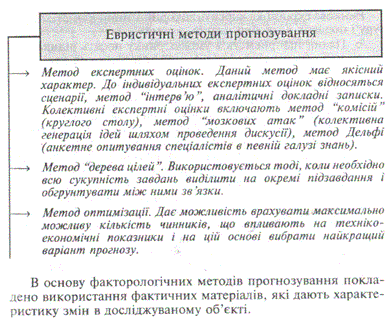

В

економічному прогнозуванні використовують

такі дві групи методів

прогнозування:

Евристичні.

Прогнозування,

з одного боку, передує плануванню, а з

другого є його складовою частиною,

оскільки використовується на різних

стадіях планової роботи, а саме на стадії

аналізу середовища і визначення передумов

для формування стратегій; на стадії

реалізації планів.

Прогнозування

по своєму складу ширше від планування,

оскільки крім показників діяльності

фірми включає і дані про зовнішнє

середовище.

В

практичній діяльності підприємства

використовують такі типи

прогнозування:

а)прогнозування,

яке ґрунтується на творчому передбаченні

майбутнього, використовуючи

інтуїцію;

б)пошукове

прогнозування — це спосіб наукового

прогнозування від даного моменту до

майбутнього. Воно опирається на наявну

інформацію.

В

свою чергу пошукове прогнозування може

бути традиційним (коли прогноз є

екстраполяцією минулого в майбутнє) і

новаторським, альтернативним (коли

існує декілька варіантів розвитку фірми

з врахуванням змін зовнішнього і

внутрішнього середовища).

в)

нормативне або нормативно-цільове

прогнозування полягає в тому, що спочатку

визначаються загальні цілі, орієнтири

на майбутнє, а вже потім оцінюється

розвиток фірми, виходячи із встановлених

цілей. В

даному випадку застосовуються переважно

якісні методи дослідження, оскільки

здебільшого фірма не володіє необхідними

вихідними даними.

Результатом

процесу прогнозування є прогнози, які

можуть бути коротко, середньо і

довгостроковими (по часу охоплення),

пошуковими, нормативними (по питаннях

прогнозування), пасивними і активними

(по можливості впливу фірми на майбутнє).

В

економічному прогнозуванні використовують

такі дві групи методів

прогнозування:

Евристичні.

В

основу евристичних методів формування

прогнозів покладено використання

логічних прийомів, методичних правил,

підходів.

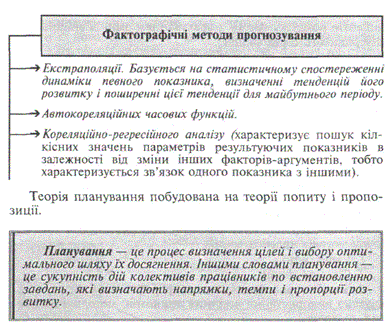

Фактографічні.

В

основу евристичних методів формування

прогнозів покладено використання

логічних прийомів, методичних правил,

підходів.

Фактографічні.

Розкрийте сутність поглибленого операційного аналізу.

В ринкових умовах господарювання широкого застосування одержав розрахунок кінцевих результатів діяльності підприємства за допомогою методу “Витрати – Обсяг – Прибуток”.

Фінансовий менеджер орієнтується на досягнення високого або постійно зростаючого прибутку від реалізації. Одержання бажаного результату залежить від трьох складових – витрат на виробництво і реалізацію продукції, планової ціни одиниці продукції і обсягу реалізації. Взаємозв’язок складових визначається в процесі операційного аналізу, який також називають аналізом “Витрати – Обсяг – Прибуток”, тим самим розкриваючи його сутність – дослідження залежності між витратами, обсягом реалізації, ціною і прибутком підприємства, а також пошук можливостей максимізації прибутку шляхом вибору найвигіднішого поєднання змінних та постійних витрат.

Процес оптимізації структури активів і пасивів підприємства з метою збільшення прибутку одержав у фінансовому аналізі назву левериджу. Розрізняють три його види: виробничий, фінансовий і виробничо-фінансовий. В прямому розумінні леверидж розуміють як важіль, при незначній зміні якого можна істотно змінити результати виробничо-фінансової діяльності підприємства.

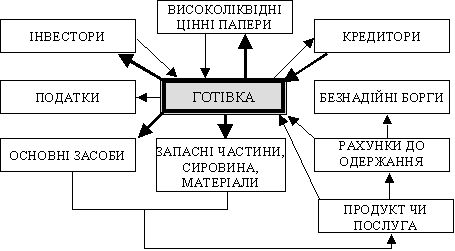

Аналіз “Витрати – Обсяг – Прибуток” відповідає на найважливіші питання, які стоять перед фінансистами підприємства на всіх основних етапах його грошового обігу (див. рис. 5.5).

Рис. 5.5. Грошовий обіг підприємства[1]

І етап:

Скільки готівки необхідно підприємству?

Як мобілізувати ці кошти?

До якого ступеня можна збільшувати фінансовий ризик, використовуючи ефект фінансового важеля?

ІІ етап:

Що важливіше для підприємства: висока рентабельність чи висока ліквідність?

Що дешевше: придбання чи оренда нерухомості?

Чи слід продавати продукцію нижче її собівартості?

Якої продукції виробляти більше: А чи В?

Як вплине на продукцію ефект зміни обсягу виробництва чи збуту?

ІІІ етап:

Яким повинен бути в наявності оптимальний рівень товару, щоб задовольнити клієнтів, але не залучати на це багато оборотних засобів?

Яка оптимальна величина короткострокового кредиту, одержаного підприємством, що дозволяє забезпечити і стимулювати продаж товару в розстрочку при одночасному зниженні імовірності виникнення безнадійних боргів і мінімізації коштів, що відволікаються дебіторською заборгованістю?