Параметричний критерій Гольдфельда-Квандта)

Цей тест також застосовується, коли помилки в економет- ричній моделі можна вважати нормально розподіленими випадковими величинами і відносно характеру гетероскедастичності є апріорні структурні обмеження. Припустимо, що дисперсії похибки прямо пропорційно залежать від величини деякої незалежної змінної, тоді тестування відбувається в такому порядку:

а) спостереження впорядковуються відповідно до величини Хі

б) з середини ряду вилучаються «с» значень;

в) окремо оцінюються два рівняння регресії для перших n1 =(n-с)/2 і останніх n2 =(n-с)/2 спостережень;

г) розраховується відношення Q = S22/ S12, де і - залишкові суми квадратів відповідно для менших та більших значень пояснюючої змінної.

Оскільки припускається відсутність кореляції між похибками у вибірках, то суми квадратів, поділених на відповідне число ступенів свободи, являють собою дві незалежні величини, розподілені як хі-квадрат. Ці дві величини є незміщеними оцінками дисперсії у вибірках

S12=e1’e1/n1-k

S22=e2’e2/n2-k

Q= S22/ S12

Дану величину, із зрозумілої причини, називають дисперсійним відношенням. Величина Q при

F-розподіл з v1 i v2 ступенями свободи. Вона порівнюється з табличним значенням F-критерію для вибраного рівня значимості а. Якщо Fрозр/Fтабл, приймається Н0.

Узагальнений метод найменших квадратів

Економетрична модель, якій притаманна гетероскедастичність, є узагальненою моделлю, і для оцінювання її параметрів слід скористатися узагальненим методом найменших квадратів. Розглянемо цей метод.

Нехай задано економетричну модель

Задача полягає в знаходженні оцінок елементів вектора А в моделі. Для цього використовується матриця S, за допомогою якої коригується вихідна інформація. Ця ідея була покладена в основу методу Ейткена.

Базуючись на особливостях матриць Р і S, можна записати співвідношення між цими матрицями та оберненими до них.

Оскільки

S — додатно визначена матриця, то вона

може бути зображена як добуток

,

де матриця P є невиродженою, тобто:

,

де матриця P є невиродженою, тобто:

Коли ;

;

Помноживши

рівняння ліворуч на матрицю

,

дістанемо:

,

дістанемо:

Позначимо

;

;

;

;

Тоді

модель матиме вигляд:

Оцінка

параметрів

,

яку знайдено за допомогою (7.7), є оцінкою

узагальненого методу найменших квадратів

(методу Ейткена).

,

яку знайдено за допомогою (7.7), є оцінкою

узагальненого методу найменших квадратів

(методу Ейткена).

, (7.12)

, (7.12)

а для її коваріаційної матриці

.

.

Метод найменших квадратів в матричному вигляді.

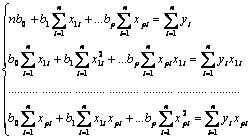

Як і у випадку простої лінійної регресії, знаходять невідомі параметри за методом найменших квадратів, тобто мінімізують суму квадратів відхилень фактичних даних від теоретичних:

Звідки отримується нормальна система рівнянь

Розв’язуючи систему рівнянь (3) щодо b0, b1…bр одержують рівняння множинної регресії.

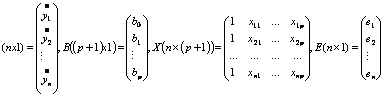

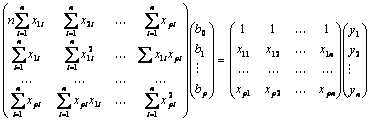

Лінійну багатофакторну модель, як і основні проблеми регресійного аналізу, зручно розглядати за допомогою матриць. Для цього введемо матриці:

Тоді систему (2) можна записати у матричній формі

Властивості мнк оцінок:незаміщеність.

Оскільки

згідно з першою умовою

,

то

,

то

.

Отже, оцінка параметрів 1МНК є незміщеною.

.

Отже, оцінка параметрів 1МНК є незміщеною.

Незміщеність

— це мінімальна вимога, яка ставиться

до оцінок параметрів

.

Якщо оцінка незміщена, то при багаторазовому

повторенні випадкової вибірки попри

те, що для окремих вибірок, можливо, були

помилки оцінки, середнє значення цих

помилок дорівнює нулю.

.

Якщо оцінка незміщена, то при багаторазовому

повторенні випадкової вибірки попри

те, що для окремих вибірок, можливо, були

помилки оцінки, середнє значення цих

помилок дорівнює нулю.

Різниця між математичним сподіванням оцінки і значенням оціненого параметра

(4.13)

(4.13)

називається зміщенням оцінки.

Не

можна плутати помилку оцінки з її

зміщенням. Помилка дорівнює

і є випадковою величиною, а зміщення —

величина стала.

і є випадковою величиною, а зміщення —

величина стала.