41. Середньозважена вартість капіталу. Гранична (маржинальна) вартість капіталу

Середню вартість власних та позикових ресурсів підприємства називають середньозваженою вартістю капіталу (WACC — Weighted Average Cost of Capital).

Середньозважена вартість капіталу (СЗВК) визначає середньозважену ціну кожної грошової одиниці капіталу, а також середньозважену ціну кожної нової грошової одиниці приросту капіталу в разі, коли капітал підприємства збільшується:

При плануванні капіталовкладень середньозважена вартість капіталу відіграє роль не меншу, ніж вартість конкретного джерела фінансування, оскільки процес інвестування визначеного обсягу ресурсів у конкретний проект не можна розглядати відокремлено від інших інвестицій підприємства. Процес інвестування здійснюється неперервно, і для забезпечення мінімальної вартості ресурсів та оптимальної структури капіталу підприємство має здійснювати фінансування як за рахунок акціонерного, так і за рахунок позикового капіталу. Саме тому при складанні фінансових планів та оцінці майбутніх капіталовкладень менеджери підприємства використовують у розрахунках переважно середньозважену вартість капіталу, а не вартість окремих джерел фінансування.

Гранична (маржинальна )вартість капіталу

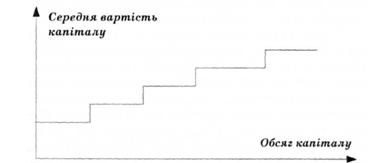

Гранична вартість капіталу (Marginal Cost of Capital, MCC) — це мінімальна вартість, за якою підприємство може залучити нову грошову одиницю.Лінію, що відображає зміну ціни кожної наступної грошової одиниці залучених коштів, називають лінією граничної вартості капіталу. При зростанні підприємства, реалізації великих інвестиційних проектів можливості фінансування за рахунок власного капіталу досить обмежені порівняно з борговим. Зростання частки боргового капіталу пов'язане зі зростанням фінансових ризиків, що приводить до зростання вартості нових запозичень, що, у свою чергу, збільшує загальну вартість капіталу підприємства. Отже, графік ГВК має ступінчастий вигляд і зростає (рис. 9.1). Стабільне значення СЗВК спостерігається при стабільному співвідношенні власних та залучених ресурсів. Точки розриву на графіку ГВК мають місце, коли суттєве зростання за рахунок нерозподіленого прибутку не можливе і необхідно здійснювати фінансування за рахунок боргового капіталу. В цілому ціна акціонерного і боргового капіталу зростають при значному збільшенні обсягу ресурсів підприємства.

42. Аналіз та управління дебіторською заборгованістю та товарно-матеріальними запасами.

У процесі здійснення різноманітних виробничих та комерційних операцій у підприємства може виникати дебіторська заборгованість за розрахунками з покупцями продукції, персоналом, власниками, бюджетом та позабюджетними фондами тощо.

Основна мета управління дебіторською заборгованістю полягає в мінімізації її обсягу та строків інкасації боргу. В процесі управління вирішуються такі завдання:

* визначення обсягу інвестицій у дебіторську заборгованість за комерційним і споживчим кредитом;

* формування принципів та умов кредитної політики щодо покупців продукції;

* визначення кола потенційних дебіторів;

* забезпечення інкасації дебіторської заборгованості;

* прискорення платежів за допомогою сучасних форм рефінансування дебіторської заборгованості.

Зовсім недостатньо, щоб сума дебіторської заборгованості не перевищувала суму кредиторської заборгованості. Адже підприємство зобов'язано розрахуватися за своїми боргами перед кредиторами незалежно від того, отримує воно борги від своїх дебіторів чи ні. Більш принципове значення, з погляду фінансового менеджменту, має забезпечення доброякісної дебіторської заборгованості та прискорення її оборотності.

Обґрунтовуючи доцільність надання відстрочок платежу покупцям продукції, необхідно оцінити, яким чином збільшення інвестицій у дебіторську заборгованість вплине:

-- на загальний рівень дебіторської заборгованості підприємства (її частку в сукупних оборотних активах);

-- коефіцієнт простроченої дебіторської заборгованості (її частку в загальній дебіторській заборгованості);

-- середній період інкасації та кількість оборотів дебіторської заборгованості;

-- обсяг додаткових доходів, поточних витрат і прямих фінансових втрат.

У процесі прийняття рішень щодо надання комерційного кредиту покупцям продукції необхідно зважити всі плюси і мінуси такої тактики та визначити загальний ефект від інвестування коштів у дебіторську заборгованість.До переваг широкого застосування кредитної політики у відношеннях з покупцями продукції слід віднести збільшення реалізації продукції та збільшення доходів і прибутку підприємства в умовах високої ринкової конкуренції.

Недоліками кредитної політики є:

-- можливе виникнення безнадійної дебіторської заборгованості;

-- додаткові фінансові витрати у випадку залучення короткострокових банківських кредитів для компенсації дебіторської заборгованості;

-- можливі (альтернативні) витрати у зв'язку з відволіканням грошових коштів з обороту.

Загальний ефект від інвестування грошових коштів у дебіторську заборгованість можна визначити за формулою

Ед=Пдз-Вдз-Фдз, (1.6)

де ЕДЗ -- сума ефекту від інвестування коштів у дебіторську заборгованість;

Пдз -- додатковий прибуток підприємства, отриманий за рахунок надання відстрочок платежів;

Вдз -- дійсні і можливі витрати, пов'язані з кредитуванням покупців;

Фдз -- прямі фінансові втрати внаслідок неповернення боргу

У процесі управління дебіторською заборгованістю з метою прискорення розрахунків доцільно використовувати сучасні форми її рефінансування. Під рефінансуванням розуміють переведення дебіторської заборгованості в інші форми оборотних активів підприємства (грошові кошти або високоліквідні цінні папери) з метою прискорення розрахунків.

Політика управління товарно-матеріальними запасами являє собою складову частину загальної політики управління оборотними активами. Розрізняють три типи політики управління запасами: агресивну, консервативну і помірковану.

Консервативний підхід передбачає повне забезпечення поточної потреби в усіх видах активів, що забезпечують нормальний хід операційної діяльності; створює високі розміри їх резервів на випадок непередбачених складнощів у забезпеченні підприємства сировиною та матеріалами, погіршення внутрішніх умов виробництва продукції, затримки оплати дебіторської заборгованості, активізації попиту покупців тощо. Такий підхід гарантує мінімізацію операційних і фінансових ризиків, але негативно впливає на ефективність використання оборотних активів - їх оборотність і рівень рентабельності.

Помірний підхід спрямований на забезпечення повного задоволення поточної потреби в усіх видах активів і створення нормальних страхових їх розмірів на випадок збоїв у ході операційної діяльності підприємства. При такому підході забезпечується оптимальне співвідношення між рівнем ризику та рівнем ефективності використання фінансових ресурсів.

Агресивний підхід полягає в мінімізації усіх форм страхових резервів за окремими видами активів. При відсутності збоїв у ході операційної діяльності він забезпечує найбільш високий рівень ефективності їх використання. Проте будь-які збої в ході операційної діяльності призводять до суттєвих фінансових втрат через скорочення обсягу виробництва та реалізації продукції .

Ефективне управління запасами дозволяє знизити тривалість виробничого і операційного циклу, зменшити поточні витрати на їхнє збереження, вивільнити з поточного господарського обороту частину фінансових ресурсів, реінвестуючи їх в інші активи . Таким чином, товарно-матеріальні запаси займають вагому частину у активах підприємства, важливе місце у складі майна та структурі його витрат діяльності, відповідно ефективне управління ними впливає на фінансовий результат діяльності підприємства

43. Политика управления оборотным капиталом должна обеспечить компромисс между риском потери ликвидности и эффективностью работы. Это сводится к решению двух важных задач: 1) обеспечения платежеспособности. Это условие может отсутствовать, если организация не может оплачивать счета и выполнять обязательства или находится на грани банкротства. Организация, у которой нет достаточного оборотного капитала, может столкнуться с риском неплатежеспособности;

2) обеспечения приемлемого объема, структуры и рентабельности активов. Разные уровни оборотного капитала поразному воздействуют на прибыль. Высокий уровень производственных запасов соответственно требует значительных текущих расходов. Широкий ассортимент продукции в дальнейшем может способствовать росту объемов реализации.

Поиск путей достижения компромисса между прибылью, риском потери ликвидности и состоянием оборотных средств и истоков их покрытия предполагает учет рисков. Чем выше уровень оборотного капитала, тем меньше риск, и наоборот. Риск потери ликвидности, обусловленный изменениями в оборотных активах, принято называть левосторонним. Левосторонний риск могут вызвать недостаточность денежных средств, собственных кредитных возможностей, производственных запасов, излишний объем производственных запасов. Риск потери ликвидности, обусловленный изменениями в обязательствах организации, называют правосторонним. Правосторонний риск вызывают высокий уровень кредиторской задолженности, неоптимальное сочетание между краткосрочными и долгосрочными источниками заемных средств, высокая доля заемного капитала.