Значения валового объёма Cushair Designs

Период продаж |

Объём розничной продажи, тыс. ф. ст. |

Январь-март 1988 Апрель-июнь 1988 Июль-сентябрь 1988 Октябрь-декабрь 1988 Январь-март 1989 Апрель-июнь 1989 Июль-сентябрь 1989 Октябрь-декабрь 1989 Январь-март 1990 Апрель-июнь 1990 |

278 321 328 364 340 382 369 440 401 417 |

Консультант по менеджменту дал также некоторые рекомендации по поводу того, как можно избежать расчета индексов сезонности для универмага. Он счел эту процедуру нецелесообразной, поскольку в его распоряжении было слишком мало информации за прошлые периоды. Он решил использовать национальный поквартальный индекс сезонности, значения которого публикуются в прессе. Он предполагал, что ассортиментный набор мебельного магазина его клиента незначительно отличается от того ассортиментного набора, на основе которого строится национальный индекс.

|

Январь-март |

Апрель-июнь |

Июль-сентябрь |

Октябрь-декабрь |

Мультипликативный индекс сезонности |

94 |

98 |

96 |

112 |

Требуется:

а) Нанести на график фактические значения квартальных объемов продаж и объяснить, почему мультипликативная модель соответствует этим данным в большей степени, чем аддитивная.

б) Найти значения десезонализированных данных и нанести их на график.

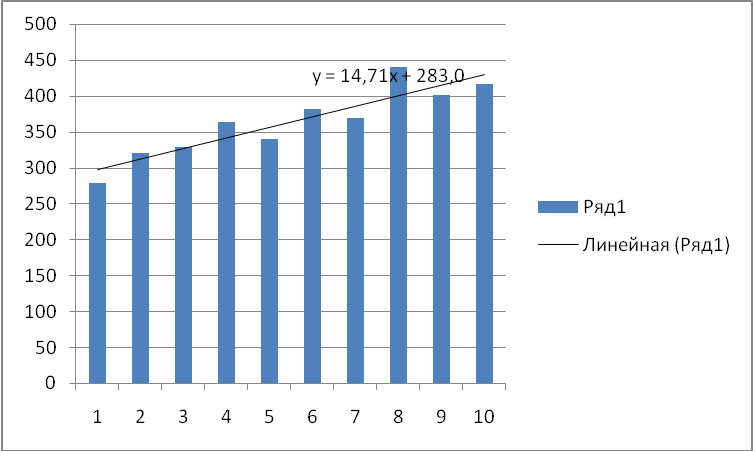

в) Используя метод наименьших квадратов, определить параметры уравнения прямой, проходящей через десезонализированные данные.

г) Рассчитать оценки валового объема продаж в третьем и четвертом кварталах 1990 года.

д) Определить вероятную точность полученных оценок.

Решение:

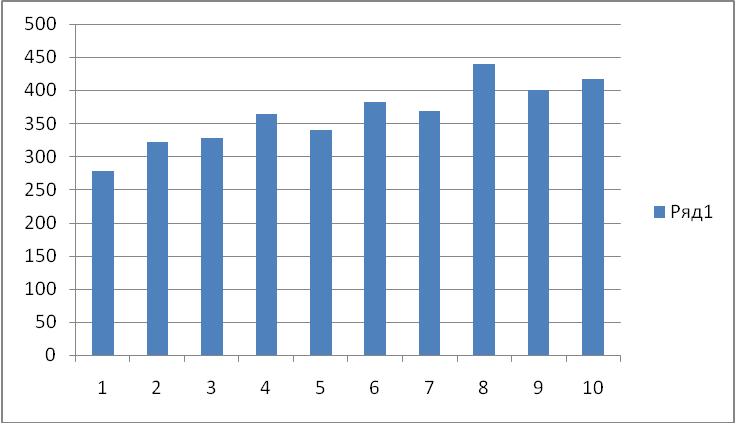

Построение диаграммы временного ряда:

Рис.1 Фактический объём розничных продаж компании.

Объем продаж в 4 кварталах года превышают объемы розничных продаж других кварталов. Что говорит о возрастающем тренде.

2). Анализ модели с мультипликативной компонентой: A = T * S * E

Аддитивная модель представляется как

Фактическое значение = Трендовое значение * Сезонная вариация * Ошибка, т.е.

A = T * S * E.

2.1 Расчет сезонной компоненты методом скользящей средней (S).

Чтобы найти центрированную скользящую среднюю ищем её как средне двух соседних скользящих средних.

Таблица1 Расчёт значений сезонной компоненты

Дата |

Номер квартала |

Объём продаж, тыс. шт. |

Итого за четыре квартала |

Скользящая средняя за четыре квартала |

Центрированная скользящая средняя |

Коэффициент сезонности A/T = SxE |

Январь - март 1988 |

1 |

278 |

|

|

|

|

Апрель - июнь |

2 |

321 |

|

|

|

|

|

|

|

1291 |

322,75 |

|

|

Июль - сентябрь |

3 |

328 |

|

|

330,50 |

0,992 |

|

|

|

1353 |

338,25 |

|

|

Октябрь - декабрь |

4 |

364 |

|

|

345,88 |

1,052 |

|

|

|

1414 |

353,5 |

|

|

Январь - март 1989 |

5 |

340 |

|

|

358,63 |

0,948 |

|

|

|

1455 |

363,75 |

|

|

Апрель - июнь |

6 |

382 |

|

|

373,25 |

1,023 |

|

|

|

1531 |

382,75 |

|

|

Июль - сентябрь |

7 |

369 |

|

|

390,38 |

0,945 |

|

|

|

1592 |

398 |

|

|

Октябрь - декабрь |

8 |

440 |

|

|

402,38 |

1,094 |

|

|

|

1627 |

406,75 |

|

|

Январь - март 1990 |

9 |

401 |

|

|

|

|

Апрель - июнь |

10 |

417 |

|

|

|

|

Таким образом, получили десезонализированную среднюю за каждый квартал (кроме 2-х начальных и конечных).

Найдем средние значения сезонных оценок для каждого сезона года. Скорректируем средние значения, увеличивая или уменьшая их на одно и то же число таким образом, чтобы общая их сумма была равна четырем. Так как значения сезонной компоненты – это доли, а число сезонов равно 4, необходимо, чтобы их сумма была равна 4. Это необходимо, чтобы усреднить значения сезонной компоненты в целом за год.

Таблица 2

|

Год |

Номер квартала |

|

|||

|

|

1 |

2 |

3 |

4 |

|

|

1988 |

- |

- |

0,99 |

1,05 |

|

|

1989 |

0,95 |

1,02 |

0,95 |

1,09 |

|

|

1990 |

- |

- |

- |

- |

|

Итого |

0,95 |

1,02 |

1,94 |

2,15 |

Сумма |

|

Оценка сезонной компоненты |

0,95 |

1,02 |

0,97 |

1,07 |

4,013 |

|

Скорректированная сезонная компонента* |

0,94 |

1,02 |

0,97 |

1,07 |

4,000 |

|

2.2. Десезонализация данных при расчете тренда

После того как оценки сезонной компоненты определены, можем приступить к процедуре десезонализации данных по формуле A/S = T х E, что позволяет найти оценки трендовых значений.

Таблица 3 Расчёт десезонализированных данных

Дата |

Номер квартала |

Объём продаж, тыс. шт. A |

Коэффициент сезонности S |

Десезонализированный объём продаж, тыс. шт. A/T = S x E |

Январь - март 1988 |

1 |

278 |

0,94 |

294,2 |

Апрель - июнь |

2 |

321 |

1,02 |

314,7 |

Июль - сентябрь |

3 |

328 |

0,97 |

339,7 |

Октябрь - декабрь |

4 |

364 |

1,07 |

340,4 |

|

|

|

|

|

Январь - март 1989 |

5 |

340 |

0,94 |

359,8 |

Апрель - июнь |

6 |

382 |

1,02 |

374,5 |

Июль - сентябрь |

7 |

369 |

0,97 |

382,1 |

Октябрь - декабрь |

8 |

440 |

1,07 |

411,4 |

|

|

|

|

|

Январь - март 1990 |

9 |

401 |

0,94 |

424,4 |

Апрель - июнь |

10 |

417 |

1,02 |

408,8 |

Очевидно, что линия тренда – не кривая, а прямая. Из диаграммы видно, что наши десезонолизированные данные имеют линейный вид, поэтому мы можем применить линейный тренд.

2.3. Оценка значений тренда.

T = a + b х – номер квартала, где x – порядковый номер квартала, y – значение (T * E) в предыдущей таблице, a и b характеризуют точку пересечения с осью ординат и наклон линии тренда.

,

,

b= 14,71

a= 283,06

Трендовое значение объема продаж: Т = 283,06+14,71х

2.4. Расчет ошибок или остатка.

Вычитая из фактического товарооборота значения тренда и сезонной составляющей можно найти значения ошибок.

Таблица 4

Дата |

Номер квартала |

Объём продаж, тыс. шт. A |

Сезонная компонента S |

Трендовое значение, тыс. шт. Т |

Ошибка |

||

|

|

|

|

|

TxS |

A/(TxS) |

A - (TxS) |

Январь - март 1988 |

1 |

278 |

0,94 |

297,8 |

281,4 |

0,99 |

-3,4 |

Апрель - июнь |

2 |

321 |

1,02 |

312,5 |

318,8 |

1,01 |

2,2 |

Июль - сентябрь |

3 |

328 |

0,966 |

327,2 |

316,0 |

1,04 |

12,0 |

Октябрь - декабрь |

4 |

364 |

1,07 |

341,9 |

365,7 |

1,00 |

-1,7 |

|

|

|

|

|

|

|

|

Январь - март 1989 |

5 |

340 |

0,94 |

356,6 |

337,0 |

1,01 |

3,0 |

Апрель - июнь |

6 |

382 |

1,02 |

371,4 |

378,8 |

1,01 |

3,2 |

Июль - сентябрь |

7 |

369 |

0,966 |

386,1 |

372,8 |

0,99 |

-3,8 |

Октябрь - декабрь |

8 |

440 |

1,07 |

400,8 |

428,6 |

1,03 |

11,4 |

|

|

|

|

|

|

|

|

Январь - март 1990 |

9 |

401 |

0,94 |

415,5 |

392,6 |

1,02 |

8,4 |

Апрель - июнь |

10 |

417 |

1,02 |

430,2 |

438,8 |

0,95 |

-21,8 |

Полученные данные можно использовать при расчете среднего абсолютного отклонения (MAD) или средней квадратической ошибки (MSE):

1)

![]()

MAD=16

2)

![]()

MSE=35

Вывод:

Построенная модель совпадает с фактическими данными, поскольку ошибка Е не превышает 5%