3.3.10Rozpočty

Rozpočetnictví je zaměřeno na stanovení budoucích nákladů, výnosů, hospodářského výsledků, příjmů a výdajů, které vyplývají z cílů podniku, a kontrolu těchto cílů.

Nezastupitelné místo mají rozpočty v řízení režijních nákladů – rozpočty režijních nákladů.

Rozpočet – plán, jehož pomocí zjišťujeme náklady a výnosy podniku nebo vnitropodnikových útvarů na jejich plánovanou činnost v určitém období.

Funkce rozpočtu

ukládat úkoly v nákladech jednotlivým vnitropodnikovým útvarům

kontrolovat hospodárnost vnitropodnikových útvarů, spojovat výsledky s hmotnou zainteresovaností pracovníků

poskytovat podklady pro stanovení sazeb (přirážek) režií v předběžných kalkulacích

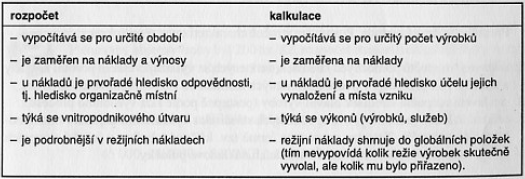

hlavní rozdíly mezi rozpočtem a kalkulací

Dělení rozpočtů

podle období

dlouhodobé rozpočty finančních zdrojů

roční rozpočty nákladů, výnosů, zisku

krátkodobé (měsíční, čtvrtletní) rozpočty a rozpočet peněžních výdajů a příjmů

podle stupně řízení

základní – za jednotlivá hospodářská střediska

souhrnné – za celý podnik

podle rozsahu zachycovaných nákladů a výnosů

zachycující všechny náklady a výnosy

zachycující jen část nákladů a výnosů (obvykle režijní náklady)

podle počtu variant

pevné (pro jednu variantu)

pohyblivé, pružné, variantní

V rozpočtech se kombinuje účelové hledisko třídění nákladů podle útvarů s druhovým tříděním nákladů – v rozpočtu se režijní náklady dělí na prvotní a druhotné.

Postupy sestavování rozpočtů

rozpočet se sestavuje na základě ostatních částí plánu podniku (globálně)

vypracují se rozpočty vnitropodnikových útvarů a jejich sumarizací se sestaví rozpočet pro celý podnik

Sestavení rozpočtů pomocných středisek,

sestavení rozpočtů středisek hlavní výroby,

sečtení nákladů jednotlivých hospodářských středisek s vyloučením duplicit (vnitropodnikových nákladů).

Sestavování rozpočtů musí být spojeno s hledáním a odhalováním rezerv ve snižování nákladů (hlavně posuzování účelnosti jednotlivých režijních činností).

Limitování = jedna z metod snižování nákladů – určení horní hranice nákladů – vede to hospodářská střediska ke snižování nákladů.

Řídit režijní náklady jde i pomocí normativů. Normativ režijních nákladů stanoví spotřebu dílčích položek režijních nákladů.

Běžná kontrola režijních nákladů se zaměřuje na zjišťování vznikajících odchylek od rozpočtu.

Pevný rozpočet – při hodnocení jeho plnění musíme přihlížet k dosaženému objemu výroby. Původní rozpočet přepočteme na skutečný objem výroby. Nepřihlíží k existenci fixní a variabilní složky režijních nákladů.

Pohyblivý rozpočet bere v úvahu různá množství výrobků vyráběná v jednotlivých obdobích. Má význam, jestliže dochází k výkyvům ve výkonech.

3.3.11Globální metody plánování a rozboru nákladů

Nákladové funkce lze použít ke globálnímu plánování, např. ke kontrole plánovaných nákladů stanovených tradičními postupy. Plánované údaje zjistíme dosazením plánovaného objemu výroby do nákladové funkce.