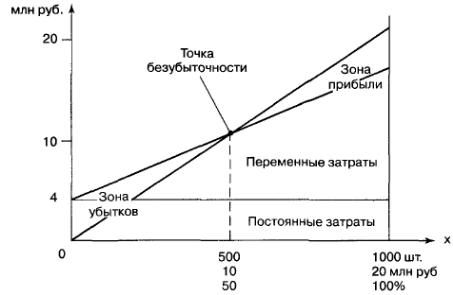

Графический метод анализа прибыли.

Безубыточность – это состояние, когда бизнес не приносит ни прибыли, ни убытков. Безубыточный объем продаж можно выразить в количестве единиц продукции, которую необходимо продать, чтобы покрыть затраты, после чего каждая дополнительная единица продукции будет приносить прибыль предприятию. Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж – зона безопасности (прибыли). Чем она больше, тем прочнее финансовое состояние предприятия.

Для определения безубыточного объема продаж – зоны безопасности – построим график.

Г ориз:

объем реализации продукции в процентах

или в натуральных единицах если

выпускается один вид продукции или в

денежной оценке, если график строится

для нескольких видов продукции.

ориз:

объем реализации продукции в процентах

или в натуральных единицах если

выпускается один вид продукции или в

денежной оценке, если график строится

для нескольких видов продукции.

Вертик: с/c продукции и прибыль, которые составляют выручку от реализации продукции.

Можно определить точку, в которой затраты будут равны выручке от реализации продукции. Она называется точкой безубыточности объема реализации продукции или порога рентабельности или точкой окупаемости затрат, ниже которой производство убыточно.

На графике критическая точка расположена на уровне 50% возможного объема реализации продукции (> 50% -прибыль). При уровне 75% от объема производства, прибыль составляет ½ максимальной суммы. Если пакет заказов меньше 50%, то предприятие будет убыточно и обанкротится.

Если предприятие полностью использует производственную мощность, выпустит и реализует тысячу изделий, то зона безубыточности составит 50%, при реализации 700 изделий – 20% и т.д.

Зона безубыточности показывает, на сколько фактический объем продаж выше критического, при котором рентабельность равна 0.

Полученную зависимость можно представить так:

П ри

объеме реализации, равном 0, предприятие

получает убыток, равный сумме постоянных

расходов. При объеме реализации 1000

изделий, прибыль составляет 4 млн руб.

Точка окупаемости – 500 единиц.

ри

объеме реализации, равном 0, предприятие

получает убыток, равный сумме постоянных

расходов. При объеме реализации 1000

изделий, прибыль составляет 4 млн руб.

Точка окупаемости – 500 единиц.

Значение, задачи и информационная база анализа финансового состояния предприятия.

Финансы – система денежных отношений. Различают внутренний и внешний анализ финансового состояния предприятия. Финансовый анализ - комплексное системное изучение финансового состояния предприятия (ФСП) и факторов его формирования с целью оценки степени финансовых рисков и прогнозирования уровня доходности капитала. ФСП характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъекта хозяйствования финансировать свою деятельность на фиксированный момент времени и в перспективе.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия успешно функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска свидетельствует о его устойчивом финансовом состоянии, и наоборот. Если платежеспособность — это внешнее проявление финансового состояния предприятия, то финансовая устойчивость — внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования. Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала и уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для нормального функционирования. Главная цель финансовой деятельности предприятия — наращивание собственного капитала и обеспечение устойчивого положения на рынке. Для этого необходимо постоянно поддерживать платежеспособность и рентабельность предприятия, а также оптимальную структуру актива и пассива баланса.

Анализ ФСП основывается главным образом на относительных показателях, так как абсолютные показатели баланса в условиях инфляции очень трудно привести в сопоставимый вид.

Относительные показатели анализируемого предприятия можно сравнивать с:

общепринятыми «нормами» для оценки степени риска и прогнозирования возможности банкротства;

аналогичными данными других предприятий, что позволяет выявить сильные и слабые стороны предприятия и его возможности;

аналогичными данными за предыдущие годы для изучения тенденций улучшения или ухудшения ФСП.

Результативность финансового анализа во многом зависит от организации и совершенства его информационной базы. Основные источники информации: 1. отчетный бухгалтерский баланс (форма № 1), 2. отчеты о прибылях и убытках (форма № 2), 3. об изменениях капитала (форма № 3), 4. о движении денежных средств (форма № 4), 5. приложение к балансу (форма № 5), 6. отчет о целевом использовании полученных средств (форма №6). Помимо вышеуказанных документов применяются законы, аудиторские заключения, данные о текущем бух учете.