41. Анализ рентабельности капитала.

Рентабельность—это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Группы показателей рентабельности: 1. окупаемость затрат 2. прибыльность продаж 3. доходность капитала и его частей

Рентабельность

продукции, или коэффициент окупаемости

затрат:

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Рентабельность

совокупного капитала:

где

БП -

брутто-прибыль, Kh

- стоимость всего совокупного капитала.

где

БП -

брутто-прибыль, Kh

- стоимость всего совокупного капитала.

Рентабельность

операционного капитала:

(?)

(?)

Необходимо также более детально изучить изменение среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Такие расчёты производятся по каждому виду продукции, что позволяет точнее определить и точнее выявить внутрихозяйственные резервы повышения рентабельности на анализируемом предприятии.

Примерно таким же образом производится факторный анализ оборота.

Общая сумма прибыли от основной деятельности зависит от реализации продукции, структуры, себестоимости и уровня цен и внереализационных финансовых результатов, относящихся к основной деятельности (ВФР). Среднегодовая сумма основного и оборотного капитала (Ok) зависит от скорости оборота и продаж. Чем быстрее оборачиваемость, тем меньше его требуется для обеспечения запланированного объёма продаж. И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Взаимосвязь независимых факторов с с уравнение рентабельности капитала:

Способом цепной подстановки можно определяем влияние факторов на показатели. При углубленном анализе необходимо изучать влияние факторов 2-го уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных финансовых результатов.

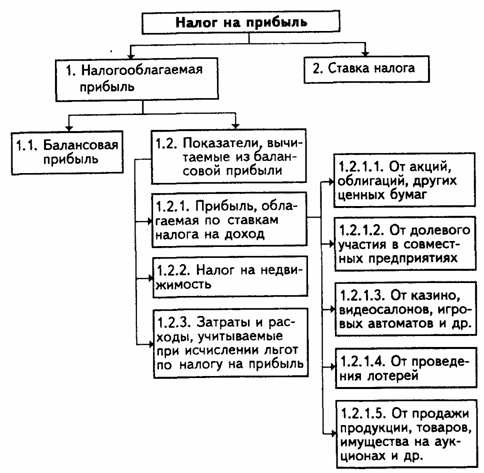

42. Анализ налогов и платежей.

На изменение суммы налога на прибыль влияют следующие факторы в соответствии со структурно-логической факторной моделью (рисунок)

Уровень влияния факторов первого порядка рассчитывается по формуле:

1)

где

— приращение налога за счет налогооблагаемой

прибыли;

— приращение налога за счет налогооблагаемой

прибыли;

— приращение

налогооблагаемой прибыли;

— приращение

налогооблагаемой прибыли;

— действующая

ставка налога.

— действующая

ставка налога.

2)

где

— приращение налога за счет изменения

его ставки;

— приращение налога за счет изменения

его ставки;

— изменение ставки налога;

— изменение ставки налога;

— налогооблагаемая прибыль факти.

— налогооблагаемая прибыль факти.

Расчет уровня влияния факторов второго и последующих порядков производится по формуле:

где

— приращение налога за счет i-го фактора;

— приращение налога за счет i-го фактора;

— приращение налогооблагаемой прибыли

за счет i-го фактора.

— приращение налогооблагаемой прибыли

за счет i-го фактора.

Источниками информации для анализа налога на недвижимость и факторов его изменения являются:

1) плановые расчёты 2) бухгалтерский баланс, форма №1 3) форма №2 отчёт о прибыли и убытках 4) форма №5 приложение к бухгалтерскому балансу 5) форма №11 отчёт о наличии и движении основных средств и др. внеоборотных активов 6) данные текущего бухгалтерского учёта по счетам 01, 02 (амортизация ОС), журналы-ордера №13,10.

Значительный удельный вес в структуре налогов, уплачиваемых в бюджет имеет НДС. Добавочная стоимость облагается налогом, исчисляемым исходя из суммы выручки за товары, выполнения работ, оказания услуг за вычетом материальных затрат на производство и реализации этих товаров (работ, услуг).

В облагаемый оборот включается общая сумма превышения внереализационных доходов над внереализационными расходами. Если расходы по внереализационным операциям больше доходов, облагаемый налог уменьшается на сумму этого различия.

К доходам от внереализационных операций относятся суммы денежных средств и их активов, полученных предприятием в виде финансовой помощи, пополнение фондов спецназначения, суммы штрафов, пенни, неустоек, полученных за вычетом уплаченных.

Облагаемый оборот уменьшается на сумму налогов и вненалоговых платежей/отчислений на содержание ведомственного жилого фонда, в фонд поддержки производимой(?) с/х продукции.

Источники информации для анализа НДС: 1) плановые расчёты 2) форма №2 отчёта о прибыли и убытках 3) форма №5 отчёта о затратах на производство 4) журналы-ордера №10,11,13 5) специальные расчёты по бартерным сделкам

Аналогично с учётом действ. облагаемого оборота и установленной действующей ставки осуществляется анализ НДС и других налогов и других обязательных платежей.