39. Методика расчета резервов роста прибыли.

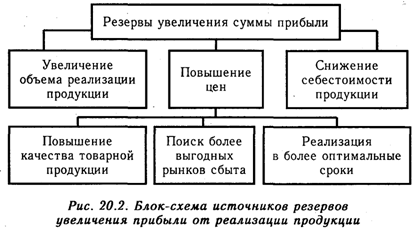

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Основные направления поиска увеличения резервов повышение реализации продукции

Для определения

резервов роста прибыли за счёт увеличения

объёма реализации продукции необходимо

выявленный ранее резерв роста объема

реализации продукции умножить на

фактическую прибыль в расчете на единицу

продукции соответствующего вида:

Подсчет резервов увеличения прибыли за счет снижения себестоимости товарной продукции и услуг осуществляется следующим образом: предварительно выявленный резерв снижения себестоимости каждого вида продукции умножается на возможный объем ее продаж с учетом резервов его роста:

Существенным резервом роста прибыли является улучшение качества товарной продукции. Он подсчитывается следующим образом: изменение удельного веса каждого сорта (кондиции) умножается на отпускную цену соответствующего сорта, результаты суммируются и полученное изменение средней цены умножается на возможный объем реализации продукции:

Аналогично подсчитываются резервы роста прибыли за счет изменения рынков сбыта.

В заключение анализа необходимо обобщить все выявленные резервы роста прибыли.

40. Анализ распределения прибыли.

Для анализа использования прибыли используются закон о налогах и сборах, взимаемых в бюджет, инструктивные и методические Указания Министерства финансов, устав предприятия, а также данные отчета о прибылях и убытках, приложения к балансу, отчета о Движении капитала, расчетов налога на имущество, на прибыль, на доходы и др.

В процессе анализа необходимо изучить факторы изменения величины налогооблагаемой прибыли. А также сумму выплачиваемых девидендов, налогов из прибыли, размера чистой, потребленной и капитализированной прибыли. Для налоговых органов и представительств очень интересна налогооблагаемая прибыль.

Чистая прибыль является одним из важнейших экономических показателей, характеризующих конечные результаты деятельности предприятия. Количественно она представляет собой разность между общей суммой брутто-прибыли и суммой выплаченных процентов и налогов из прибыли, экономических санкций и других обязательных платежей предприятия, покрываемых за счет прибыли.

Ее величина

зависит от

факторов изменения общей суммы

брутто-прибыли и факторов, определяющих

удельный вес чистой прибыли в общей

сумме прибыли, а именно доли налогов,

экономических санкций и др:

.

.

Изменение суммы

чистой прибыли за счёт факторов

i-ый

группы,

используем:

Чистая прибыль используется в соответствии с уставом предприятия. За счет нее осуществляется инвестирование производственного развития, выплачиваются дивиденды акционерам предприятия, создаются резервные и страховые фонды.

В процессе анализа

необходимо изучить динамику и выполнение

плана по использованию чистой прибыли,

для чего фактические данные об

использовании прибыли по всем направлениям

сравнивают с данными плана и прошлых

лет, после чего выясняют причины изменения

по каждому направлению использования

прибыли:

Для расчета их влияния можно использовать способ абсолютных разниц. Зная факторы изменения чистой прибыли, можно определить их влияние на размер потребленной и капитализированной прибыли:

.

.

Особое внимание необходимо уделить дивидендной политике предприятия.