35 Анализ уровня, состава, структуры и динамики прибыли отчетного периода.

Используются след показатели:

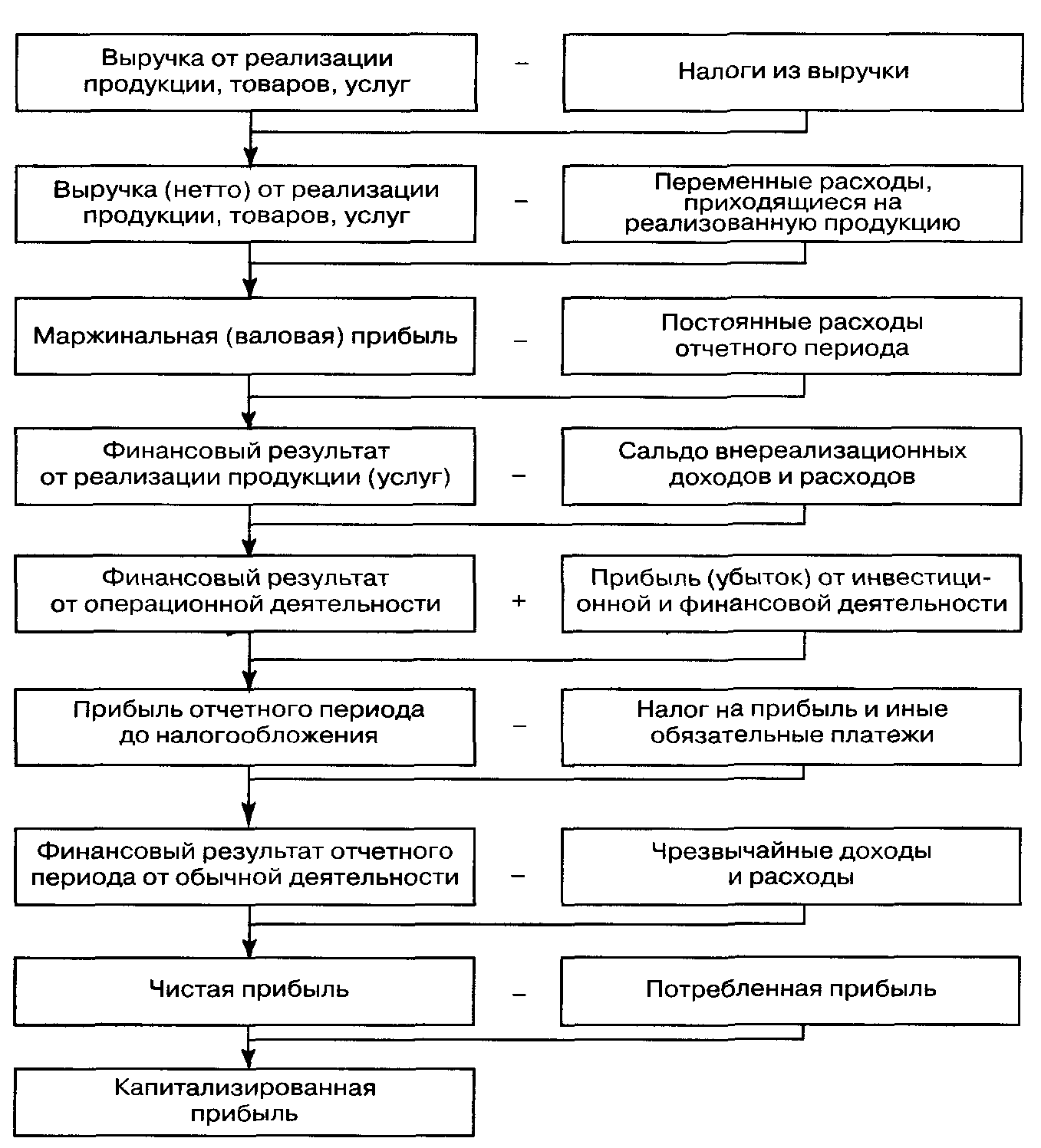

Маржинальная прибыль - разность между выручкой (нетто) и прямыми производственными затратами по реализованной продукции.

Прибыль от реализации продукции, товаров, услуг - разница между суммой маржинальной прибыли и постоянными расходами отчётного периода.

Общий финансовый результат до выплаты процентов и налогов (брутто-прибыль) включает финансовый результат от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализционные и чрезвычайные доходы и расходы;

Чистая прибыль — та ее часть, которая остается в распоряжении предприятия после уплаты процентов, налогов, экономических санкций и прочих обязательных отчислений;

Капитализированная прибыль — часть чистой прибыли, которая направляется на финансирование прироста активов;

Потребляемая прибыль — та ее часть, кот расходуется на выплату дивидендов, персоналу предприятия или на соц программы.

Использование того или иного показателя прибыли зависит от цели анализа. Так, для определения безубыточного объема продаж и зоны безопасности предприятия используется маржинальная прибыль, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи - прибыль от реализации продукции до выплаты процентов и налогов, для оценки доходности совокупного капитала - общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки рентабельности собственного капитала — чистая прибыль, для оценки устойчивости роста предприятия — капитализированная (реинвестированная) прибыль и т.д.

Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат — чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

36. Анализ прибыли от реализации продукции (работ, услуг).

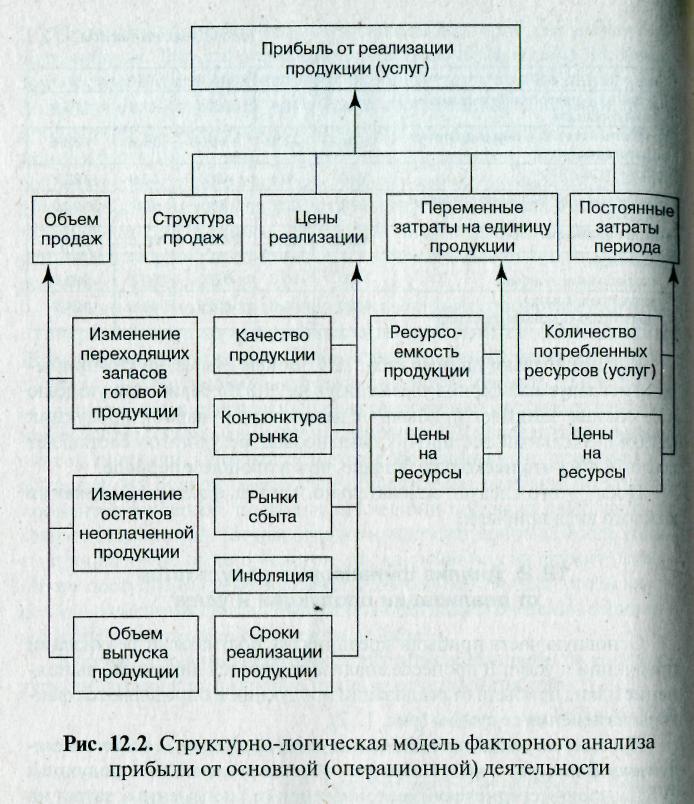

Основную часть прибыли предприятия получают от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы.

Прибыль от

реализации продукции в целом зависит

четырёх факторов первого порядка:

объема

реализации продукции (VPП); ее структуры

(Уgi);

себестоимости (Сi)

и уровня среднереализационных цен (Цi):

Расчет влияния этих факторов на сумму прибыли можно выполнить способом цепной подстановки.

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов.

Для этого рассчитываем

индекс объёма реализованной продукции,

затем базовую сумму прибыли скорректируем

на его уровень. Индекс

объема реализации

исчисляют путем сопоставления фактического

объема реализации с базовым в натуральном

(если продукция однородная),

условно-натуральном или стоимостном

выражении (если продукция неоднородна

по своему составу):

.

.

Затем определим сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен:

Далее следует подсчитать сколько прибыли могла бы получить организация при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции:

Изменение прибыли за счёт каждого фактора:

1)

За счёт объема реализации продукции:

2)

За счёт структуры продукции:

3)

За счёт отпускных цен:

4)

За счёт себестоимости реализованной

продукции:

Себестоимость продукции зависит от двух основных факторов: а) количество потреблённых ресурсов и услуг в процессе производства и реализации продукции; б) уровень цен и тарифов на ресурсы и услуги.

В процессе анализа себестоимости продукции изменение её уровня происходит за счёт увеличения цен на ресурсы и уменьшения ресурсоёмкости(?) продукции.

Это позволяет сделать вывод, что рост отпускных цен на продукцию предприятия возмещает рост цен на производственные ресурсы. И если темпы роста цен на продукцию предприятия выше роста цен на себестоимость материалов, то динамика цен положительна.

Следует проанализировать также выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех факторов первого порядка: объема продажи продукции (VРПi), себестоимости (Сi) и среднереализационных цен (Цi):

.

.

Способом абсолютных разниц можно рассчитать влияние факторов. Подобные расчёты проводятся по каждому виду продукции, необходимо детально изучить причины изменения объёма продаж, цен и себестоимости по каждому виду продукции.