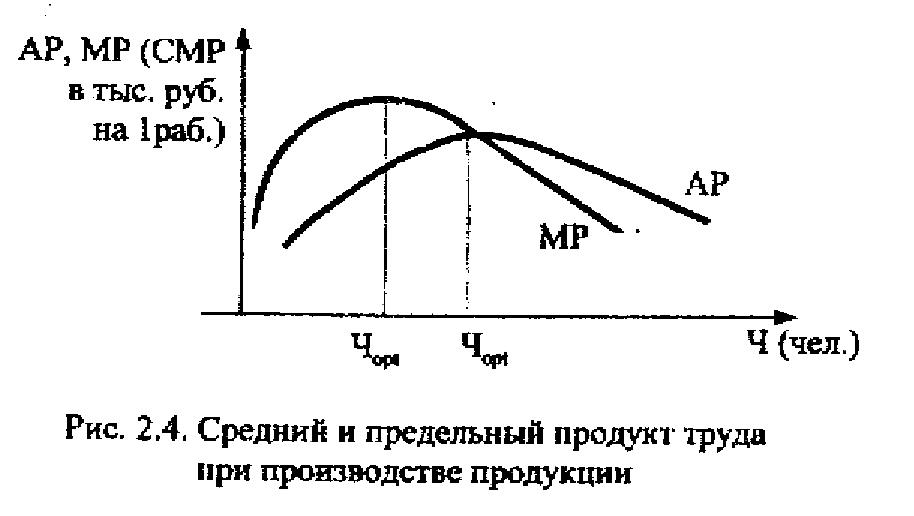

Средняя и предельная величина продукта труда.

В экономической теории традиционно рассматривается соотношение предельных продуктов и возможность принятия деловых решений. В частности, когда предприятие решает, увеличить ли выпуск продукции в краткосрочном периоде, оно должно решить вопрос о привлечении дополнительного персонала. Решение будет зависеть от возможности увеличения прибыли, дохода или количества производимой продукции предприятием.

Для того чтобы отслеживать, сколько труда было затрачено за учитываемый период наряду с другими затратами и сколько продукции может быть произведено, используется соотношение среднего и предельного продукта труда.

Средний продукт (АР) любого вида затрат (в нашем случае, труда) – это отношение объема произведенной продукции к использованному объему данного вида затрат. Средний продукт часто называют производительностью труда. Производительность труда зависит не только от уровня напряженности работы персонала на предприятии, но и от количества используемого предприятием труда, эффективности использования строительных машин и механизмов, иных факторов.

Предельный продукт (МР) любого предельного фактора производства (в частности, труда) представляет собой приращение к выпуску за счет использования каждой дополнительной единицы данного фактора.

На рисунке отражено, что кривая АР является возрастающей там, где МР>АР, и убывающей, где МР<АР. Из этого следует, что АР достигает наибольшего значения в точке пересечения с убывающей кривой МР. Свойства кривых АР и МР наглядно показывают, что изменение МР в сравнении с АР в более явном виде отражает действие закона снижающейся отдачи; максимальные значения АР и МР отражают оптимальные значения в численности работников для предприятия, что позволяет принимать рациональные управленческие решения с учетом действия закона снижающейся отдачи.

Исчисление амортизации способом списания стоимости по сумме чисел лет срока полезного использования.

Ускоренный метод начисления амортизации.

![]()

Срок использования |

Первоначальная стоимость |

Годовая сумма амортизационных начислений |

Остаточная стоимость |

1 |

100 |

100*(8/36) = 22,22 |

77,78 |

2 |

100 |

100*(7/36) = 19,44 |

58,34 |

3 |

100 |

16,67 |

41,67 |

4 |

100 |

13,89 |

27,78 |

5 |

100 |

11,11 |

16,67 |

6 |

100 |

8,33 |

8,34 |

7 |

100 |

5,56 |

2,78 |

8 |

100 |

2,78 |

0 |

ИТОГО: |

|

100 |

|

Разновидности показателей прибыли, используемые при бухучете и определении налога на прибыль со.

Расчет налога от фактической прибыли предприятия.

Объектом обложения налогом является валовая прибыль предприятия, уменьшенная (увеличенная) в установленном законодательством порядке, определяемая расчетно с учетом ставки налога на прибыль.

№ п/п |

Показатели |

По данным плательщика |

1 |

Прибыль от реализации продукции |

|

2 |

Прибыль от реализации основных фондов и иного имущества предприятия, учитываемая для целей налогообложения, - всего |

|

3 |

Доходы от внереализационных операций, уменьшенные на сумму расходов по этим операциям – всего (заниженные на сумму дивидендов по обыкновенным акциям) |

|

4 |

Валовая прибыль предприятия |

|

5 |

Сумма местных налогов и сборов, учитываемая при определении облагаемо налогом прибыли, -всего |

|

6 |

Сумма рентных платежей – всего |

|

7 |

Налогооблагаемая прибыль, уменьшенная на величину дивидендов по обыкновенным акциям и увеличенная на ее часть, направленную на содержание объектов соцкультбыта |

|

8 |

Дивиденды по обыкновенным акциям |

|

9 |

Уменьшение налогооблагаемой прибыли в счет содержания объектов соцкультбыта (в размере 6% валовой прибыли) |

|

10 |

Итого налогооблагаемая прибыль |

|

11 |

Ставка налога на прибыль – всего, % |

|

12 |

Сумма налога на прибыль (причитающаяся в бюджет исходя из фактически полученной прибыли за отчетный квартал) |

|

При исчислении налога на прибыль облагаемая прибыль предприятий при фактически произведенных затратах и расходах за счет прибыли, остающейся в ее распоряжении, уменьшается в размере не более 6% балансовой (валовой) прибыли в счет покрытия затрат предприятий на содержание находящихся на их балансе объектов соцкультбыта, а также на эти цели при долевом участии предприятий.

Для исчисления налога на прибыль необходимо скорректировать налогооблагаемую прибыль на сумму дивидендов по обыкновенным акциям и сумму уменьшения затрат на содержание объектов соцкультбыта с учетом следующих равенств:

ПО(З.А) + Див - ПЗСОЦ = ПНАЛ

ПНАЛ - НПР = ПЧИСТ

ПО(З.А) – прибыль облагаемая, заниженная на сумму дивидендов по обыкновенным акциям, тыс. руб.

Див – расчетная сумма дивидендов по обыкновенным акциям (промежуточный дивиденд), определяемая: Див = ПЧИСТ . Проц.див. : 100

Проц.див. – процент промежуточного дивиденда (процентная ставка), %

ПЗСОЦ – сумма уменьшения облагаемой прибыли. Определяемая в установленном пордке с учетом заниженной в расчетах суммы дивидендов:

ПЗСОЦ = (ПВАЛ + Див) . Проц.соц. : 100

НПР – сумма налога на прибыль, исчисляемая согласно выражению:

НПР = ПНАЛ . Проц.п : 100

Проц.п – ставка налога на прибыль – всего, %

ПНАЛ – налогооблагаемая прибыль – всего. Млн. руб.

Решение данной системы линейных неравенств позволяет определить величину Див.