Билет №1

1) Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах предприятия и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Объектом приложения бухгалтерского учета является предприятие.

Предмет бухгалтерского учета — финансово-хозяйственная деятельность предприятия, направленная на выполнение уставных обязательств.

Объектами учета являются:• имущество предприятия;• капитал предприятия;• обязательства предприятия;• хозяйственные операции, осуществляемые предприятиями в процессе их деятельности.

2) К 60 «Расчеты с поставщиками и подрядчиками».На основании полученного от поставщика (подрядчика) счета-фактуры, в котором выделена сумма НДС, делаются бухгалтерские записи: Д 19 «НДС по приобретенным ценностям» К 60 «Расчеты с поставщиками и подрядчиками».По дебету счета 60 «Расчеты с поставщиками и подрядчиками»отражают суммы исполнения обязательств (оплату счетов), включая авансы и предварительную оплату, в корреспонденции со счетами учета денежных средств и др. При этом суммы выданных авансов и предварительной оплаты учитываются обособленно.

Билет 2

1) хозяйственные средства подразделяются на группы: внеоборотные и оборотные активы.

Внеоборотные активы:• капитальные вложения;• основные средства;• нематериальные активы;• доходные вложения в материальные ценности.

Оборотные активы:• производственные запасы и затраты;• денежные средства;• средства в расчетах (дебиторская задолженность);• финансовые вложения.

Источники: Собственные источники:• уставный капитал;• добавочный капитал;• резервный капитал;• прибыль.

Заемные источники:• кредиты банка;• коммерческие кредиты;• задолженность перед поставщиками и подрядчиками;• задолженность персоналу по оплате труда;• задолженность по платежам в бюджет;• задолженность перед прочими организациями и лицами.

2) уставный (складочный) капитал, отражаются в бухгалтерском учете следующими бухгалтерскими записями на счетах: Д 08 «Вложения во внеоборотные активы» субсчет 08-4 «Приобретение объектов основных средств»К 75 «Расчеты с учредителями» субсчет 75-1 «Расчеты по вкладам в уставный (складочный) капитал». При вводе объекта основных, средств в эксплуатацию делаются записи на счетах бухгалтерского учета:Д 01 «Основные средства»К 08 «Вложения во внеоборотные активы» субсчет 08-4 «Приобретение объектов основных средств».

Билет 3

1) Классификация источников

Источники собственных средств. Уставный капитал - средства, полученные предприятием в момент своего образования от учредителей. Сумма уставного капитала записывается в уставе, и на нее не влияют хозяйственные операции. При частичной перерегистрации предприятия возможно изменение суммы уставного капитала.

Прибыль - это разница между выручкой от реализации готовой продукции, оказания услуг и затратами на изготовление готовой продукции, оказание услуг и проч.

Фонды, добавочный капитал, резервный капитал образуются по решению предприятия.

Резервы образуются так же, как и фонды по решению предприятия.

Заемные средства.

Кредиторская задолженность - это задолженность поставщику за поставленные, но еще не оплаченные товарно-материальные ценности, работы, услуги.

Кредит - это задолженность предприятия банку за полученные, но еще не возвращенные средства. Кредит может выдаваться предприятию на двух условиях: возвратности и платности. Кредит бывает долгосрочным - получен на срок более одного года и краткосрочным - получен на срок до одного года

Займы - это денежные суммы, которые получены от юридического или физического лица. Займы также бывают долгосрочные и краткосрочные. Условия выдачи займа такие же, как и у кредита.

Отвлеченные средства, обязательства по распределению - это денежные средства, которые предприятие обязуется выплатить в определенные установленные сроки, например: зарплата, налоговые платежи.

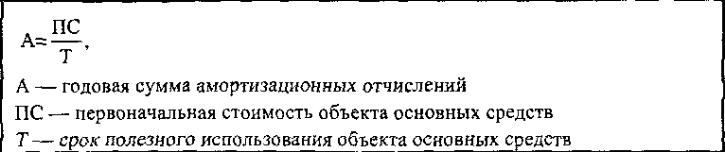

2) Основные средства погашают свою стоимость по мере начисления амортизации (износа). Для учета амортизации используется пассивный, контрарный счет 02 «Амортизация основных средств».

Амортизация объектов основных средств производится одним из следующих способов:

• линейный способ;

линейный способ;

способ уменьшаемого остатка;

•

•

• способ списания стоимости по сумме чисел лет срока полезного использования;

• способ списания стоимости пропорционально объему продукции (работ).

Билет 4

1) Счета, предназначенные для учета движения имущества и других средств предприятия (активов), называют активными. Пример счет касса Д –увеличение , К уменьшение, Ск = Сн +Д –К

2) Начисление отпускных отражается записью: . К 70 «Расчеты с персоналом по оплате труда».

Билет 5

1) Счета, предназначенные для учета движения капитала и обязательств, называют пассивными. Пример: Расчеты с поставщиками и подрядчиками К увеличение , Д уменьшение, Ск=сн+К –Д.

2) Готовая продукция — часть материально-производственных запасов предприятия, предназначенная для продажи и являющаяся конечным результатом производственного процесса. Готовая продукция отражается по фактической или нормативной (плановой) производственной себестоимости, включающей затраты, связанные с использованием в процессе производства основных средств, сырья, материалов, топлива. На счете 43 «Готовая продукциям готовая продукция может учитываться как по фактической производственной себестоимости, так и

по нормативной (плановой) себестоимости.

На счете 43 «Готовая продукция» не учитываются:• готовые изделия, приобретенные для комплектации (стоимость которых не включается в себестоимость продукции предприятия) или в качестве товаров для продажи (их учет осуществляется на счете 41 «Товары»); • стоимость выполненных работ и оказанных услуг на сторону (фактические затраты по ним списываются со счетов учета затрат на производство непосредственно на счет 90 «Продажи»); • продукция, подлежащая сдаче заказчикам на месте и не оформленная актом приемки (остается в составе незавершенного производства).

Билет 6

1) Двойная запись – это одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одинаковых суммах.

Все операции должны быть подтверждены документами. Записи операций составляются на основе документов. Бухгалтерской записью – проводкой – называют запись операции, т. е. указание дебетуемого и кредитуемого счетов, в которые записывается сумма операции. Применение двойной записи обеспечивает постоянный самоконтроль за правильностью разнесенной по счетам суммы и за правомерностью (экономическим содержанием) произведенной операции.

2) В бухгалтерском учете при списании объекта основных средств делаются следующие проводки:

Д-т счета 01/“Выбытие основных средств” –

К-т счета 01 – списана первоначальная (восстановительная) стоимость списываемого объекта основных средств;

Д-т счета 02 – К-т счета 01/ “Выбытие основных средств” – списана сумма начисленной амортизации;

Д-т счета 91 – К-т счета 01/ “Выбытие основных средств” – остаточная стоимость списываемого объекта основных средств включается в состав внереализационных расходов;

Д-т счета 91 – К-т счета 23 (69, 70, другие счета) – затраты, связанные со списанием объекта основных средств, отражены в составе прочих внереализационных расходов;

Д-т счета 10 – К-т счета 91 – приняты к учету материальные ценности, оставшиеся от списания объекта основных средств, в оценке по рыночной стоимости.

Билет 7

1) Бухгалтерский баланс — система показателей, отражающая имущественное и финансовое положение предприятия по состоянию на определенную (отчетную) дату в денежном выражении, представляющая данные о хозяйственных средствах (активах) и их источниках (пассивах).

Актив и пассив отражают одни и те же средства предприятия, но поразному группируемые. В активе баланса сгруппированы хозяйственные средства по функциональной роли в процессе производства, а в пассиве — источники образования хозяйственных средств по их составу, целевому назначению и размещению.

В состав внеоборотных активов включаются: • основные средства нематериальные активы: права, возникающие из авторских и иных договоров (на произведения науки и тд) ,незавершенное строительство, доходные вложения в материальные ценности. Оборотные средства (активы) состоят из сырья, материалов, топлива, полуфабрикатов, быстроизнашивающихся предметов, предназначенных для использования при производстве продукции и тд

Пассив бухгалтерского баланса состоит из собственных и заемных источников. Собственные источники — собственный капитал предприятия, в составе которого учитываются уставный (складочный) капитал предприятия, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда, добавочный и резервный капитал, нераспределенная прибыль и прочие резервы. Заемные источники (обязательства) складываются из денежных средств, которые предприятие должно за поставленные ему основные средства, нематериальные активы, быстроизнашивающиеся предметы, материалы, товары, за произведенные для него работы и услуги, а также за пользование предоставленными ему заемными средствами.

2) Продажа объектов основных средств в бухгалтерском учете отражается на счете 91 «Прочие доходы и расходы». Выручка от реализации включается в состав прочих доходов, а остаточная стоимость в состав прочих расходов. В составе прочих расходов отражаются расходы организации, связанные с реализацией основного средства, все затраты на его демонтаж, транспортировку, упаковку и так далее.

Работы, связанные с реализацией основных средств, могут быть выполнены как силами самой организации, так и силами сторонних организаций. В случае привлечения сторонних организаций стоимость оказанных ими услуг и выполненных работ отражается организацией по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». Сумма НДС учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

Согласно п. 31 ПБУ 6/01 доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся.