13. Мультиколлинеарность, ее последствия и причины возникновения.

Мультиколлинеарность- это корреляционная зависимость между объясняющимися переменными

Последствия мультиколлинеарности:

1.Большие дисперсии оценок (затруднение нахождение истинных значений, расширяет интервальные оценки, ухудшение точности)

2.Уменьшается t- статистики коэф (неоправданный вывод о сущности влияния объясняющей переменной на независимую)

3.Оценки коэф по МНК и их стандартные ошибки становятс неустойчивыми

4.Затрудняется определение вклада каждой из переменных в дисперсию зависимой переменной

5.Возможно получение неверного знака у коэф регрессии

Причины возникновения мультиколлинеарности между признаками:

1.изученные факторные признаки хар-т одну и ту же сторону явления или процесса (напр., показатель объема произведенной продукции и среднегодовой стоимости основных фондов – оба хар-ют размер предприятия)

2.использование в качестве факторных признаков суммарное значение кот представляет собой постоянную величину (напр., коэф годности и коэф износа основных фондов)

3.Факторные признаки, явл эл-тами др.(затраты на пр-во пр-ции и себестоимость ед. пр-ции)

4.Факторные признаки. По экономическому смыслу дублируют др. друга (прибыль и рентабельность продукции)

Определение мультиколлинеарности и методы ее устранения.

Определение мультиколлинеарности

- коэф-т детерминации высок, но некоторые из коэф-тов регрессии статистич. незначимы, т.е. они имеют низкие t-статистики;

- парная корреляция между малозначимыми объясняющими перемен-ми достаточно высока.

Описание методов устранения или уменьшения мультиколлинеарности

- сравнение значений линейных коэф-тов корреляции

При отборе факторов предпочтение отдается тому фактору, который более тесно свуязан с результ-ным признаком.

- метод исключения факторов

Из модели исключ фактор, коэф-т при котором незначим и имеет наименьшее значение t-критерия. Получают новое уравнение регрессии и снова проводят оценку значимости оставшихся коэф-ов регрессии. Процесс продолжается, пока модель не станет удовлетворять определенным условиям и все коэф-ты регрессии не будут значимыми.

- получение дополнит данных или новой выборки

Увеличение кол-ва данных сокращ дисперсии коэф-ов регрессии, увелич их значимость.

Однако получение новой выборки или расширение старой не всегда возможно.

Кроме того это может усилить автокорреляцию.

- изменение спецификации модели

Измен-ся форма модели, добавл-ся переменные не учтенные в модели, но существенно влияющие на зависимую переменную.

- использование предварительной информации о некоторых параметрах

Воспользуемся известными значениями некоторых коэф-ов регрессии, рассчит для каких-либо предварит моделей либо для аналогич модели по ранее полученной выборке.

1 4. Автокорреляция, ее основные причины и последствия.

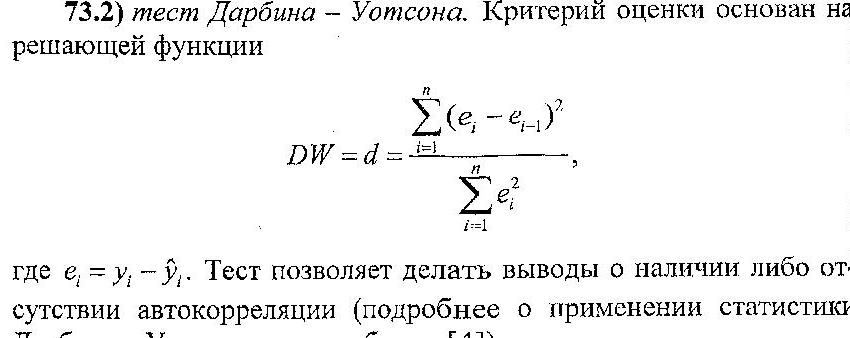

Тест Дарбина-Уотсона.

Автокорреляция- это корреляция между наблюдаемыми показателями, упорядоченными во времени или в пространстве.

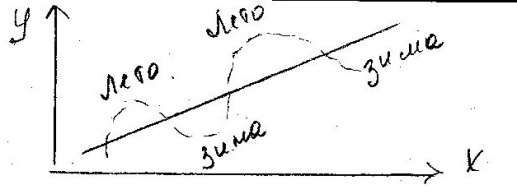

Спрос У на прохладительные напитки в зависимости от дохода Х по ежемесячным данным.

Фактические точки наблюд. обычно будут превышать трендовую линию в летние периоды.

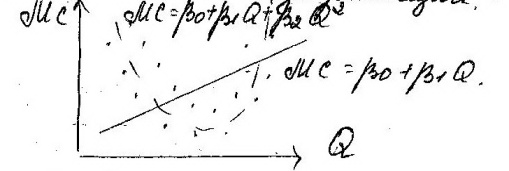

Зависимость предельных издержек МС от объема выпуска Q. Если вместо реальной квадратической модели выбрать линейную модель, то совершается ошибка спецификации.

Причины ее появления:

1)ошибки спецификации-неправ.выбор формы зависимости обычно приводит к системным отклонениям точек набл-ий от линии регрессии,что может вызвать появл-ие автокор-ции.

2)инерция-многие эк-ие показатели(напр, инфляция,безраб-ца,ВНП) обладают определ цикличностью,связанной с волнообразностью деловой активности.

3)эффект паутины-во многих производ-ных и др. сферах эк пок-ли реагируют на изменение эк. условий с запаздыванием.

4)сглаж-ие данных-если данные по некотор.продолжительному временному периоду получают усреднением данных по сост-щим его подынтервалом, то это может приводить к появлению автокор-ции.

Последствия автокорреляции: 1) оценки неэффективны 2)дисперсии смещены 3)оценка дисперсий регрессии смещена 4)выводы неверны 5)ухудшаются прогнозные качества модели.

Обнаружение и устранение автокор-ции.

1)графич-ий метод-по оси абсцисс откладывают время получения стат.данных,либотпорядковый номер набл-ния,а по оси ординат отклонения.Отсутст-вие завис-ти скорее всего свид-ет об отсутствии автокор-ции.

2)Тест Дарбина-Уотсона-критерий оценки основан на решающей функции

На основании статистики d можно сделать след.выводы:

а)если d=0,то r=1 (r-выборочный коэф-т автокор-ции-полож-ая автокор-ция)

б)если d=4,то оценка к-та автокор-ции r= -1-отрицат-ая автокор-ция.

в)промежут.знач-ие ф-ции d=2 позв-ет судить об отсутствии автокор-ции.

Устранение автокор-ции:

Т.к.автокор-ция вызывается неправ-й спецификацией модели,то необх-мо прежде всего, скорректировать саму модель.

Возможно,автокорр-ция вызвана отсутст-вием в модели некоторой важной объясняющей переменной.

Следует попытаться опр-ть данный фактор и учесть его в ур-нии регрессии.

Также можно попроб-ать изменить ф-лу зависимости.