11. Проверка адекватности модели. Критерий Фишера.

После того как ур-ние регрессии построено выполняется проверка его адекватности и точности. Эти св-ва модели исслед-ся на основе анализа ряда остатков Еi (отклонений расчетных значений от фактич)

Уровень ряда

остатков

![]() где i=1,2…n

где i=1,2…n

Требования при кот модель считается адекватной: 1)уровни ряда остатков имеют случайный хар-р 2)математич ожидание уровней ряда остатков равно 0 3) дисперсия каждого отклонения одинакова для всех значений хi 4) значение уровней ряда остатков независимы др. от друга (отсутствие автокорреляции) 5) уровни ряда остатков распределения по нормальному закону.

t- критерий Стъюдента для оценки коэф регрессии

;

;

где

![]() ,

,![]() -

стандартные отклонения свободного

члена и коэф регрессии. Определ по

формулам:

-

стандартные отклонения свободного

члена и коэф регрессии. Определ по

формулам:

;

; Где SE

–стандартное отклонение остатков

модели. Определ по формуле:

Где SE

–стандартное отклонение остатков

модели. Определ по формуле:

Расчетные знач

критерия сравнен с табличн

![]() ,

кот определяется при (n-k-1)

степенях свободы и соответствующем

уровне значимости.

,

кот определяется при (n-k-1)

степенях свободы и соответствующем

уровне значимости.

Если расчетное значение больше табличного, то параметр признается значимым.

F-

критерий Фишера

Если при заданном уровне значимости расчетное значение критерия больше табличного, то модель считается значимой и надежной.

10.Множественная корреляция. Матрица парных линейных коэф корреляции, нахождение коэф множественной корреляции и коэф детерминации.

Ур-ние линейной множественной регрессии:

![]() где

где![]()

![]()

![]() -параметры

модели(коэф регрессии);Е- случайная

величина

-параметры

модели(коэф регрессии);Е- случайная

величина

Матрица парных линейных коэф. корреляции

Коэф. множественной корреляции

,

где

,

где![]() -

определитель матрицы парных коэф

корреляции,

-

определитель матрицы парных коэф

корреляции,

![]() -

алгебраическое дополнение эл-та первой

строки и первого столбца(определитель

матрицы К , в кот вычеркнуты строка и

столбец, характеризующие связи независимых

переменных х с зависимыми переменными

у)

-

алгебраическое дополнение эл-та первой

строки и первого столбца(определитель

матрицы К , в кот вычеркнуты строка и

столбец, характеризующие связи независимых

переменных х с зависимыми переменными

у)

Коэф колеблется в пределах от 0 до1, чем ближе к 1, тем в большей степени учтены факторы, влияющие на результативный признак.

Коэф детерминации:

D=R2

Коэф детерминации определяет какая доля вариации признака у учтена в модели и обусловлена влиянием на него факторов включ в модель. Чем ближе R2 к единице, тем выше качество модели.

Критерий Фишера для множественной корреляции:

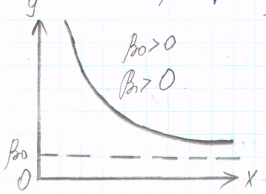

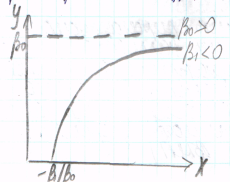

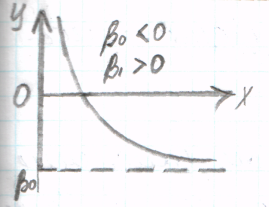

12. Нелинейные модели и их линеаризация. Обратная зависимость. Степенная и показательная модели.

Обратная модель

зависим между V выпус- зависим между доходом кривая Филипса, за-

ка(x) и средними фиксиро- (X) и спросом (Y) висим между уровн

ванными издержками (Y) безработицы(X) и

процентным изменен

зараб платы (Y)

Степенная

модель

![]()

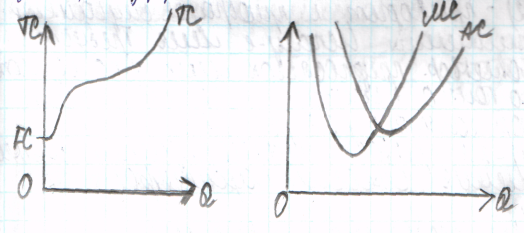

- кубическая ф-ция – в микроэк-ке моделирует зависимость общих издержек (TC) от V выпуска (Q);

- квадратическая ф-ция – зависим между V выпуска (Q) и средними (AC) либо предельными (MC) издержками

Показательная

модель

путем логарифмирования сводится сводится к логарифм-линейной модели: