29.Вальда,Гурвица,Сэвиджа

1.Махмin-ный критерий Вальда.

Согласно этому критерию рекомендуется применять маxмin-ную стратегию, она находится из условия

α=![]()

Критерий пессимистический, полагается что природа будет действовать наихудшим для игрока образом

2.Критерий максимума - оптимистический критерий. Считается, что природа наиболее благоприятна для игрока А и оптимальная стратегия находится из условия

m=![]()

3.Критерий Гурвица – рекомендует выбирать стратегии, определ. по формуле:

S=![]()

![]()

![]()

![]() )

)![]() }i=1;m

j=1;n

aij-элемент

платежной матрицы,

}i=1;m

j=1;n

aij-элемент

платежной матрицы,

![]() [0;1]-степень оптимизма

[0;1]-степень оптимизма

Критерий поддерживается некоторой промежуточной позицией, кот. учитывает возможность как наихудшего, так и наилучшего поведения природы. При =1 этот критерий превращается в критерий Вальда. При =0 получается критерий максимума, выбираем из опыта или субъективных соображений.

4.Критерий Сэвиджа. Суть состоит в выборе такой стратегии, кот. не позволяет допустить чрезмерно высокие потери. Этот критерий также как и критерий Вальда является критерием крайнего пессимизма, но пессимизм здесь понимается иначе. Тут рекомендуется всячески избегать большого риска. Согласно этому критерию выбирается стратегия, при которой в наихудших условиях величина риска принимает наименьшее значение, т. е.

r=![]() r

r![]() -элемент

матрицы рисков.

-элемент

матрицы рисков.

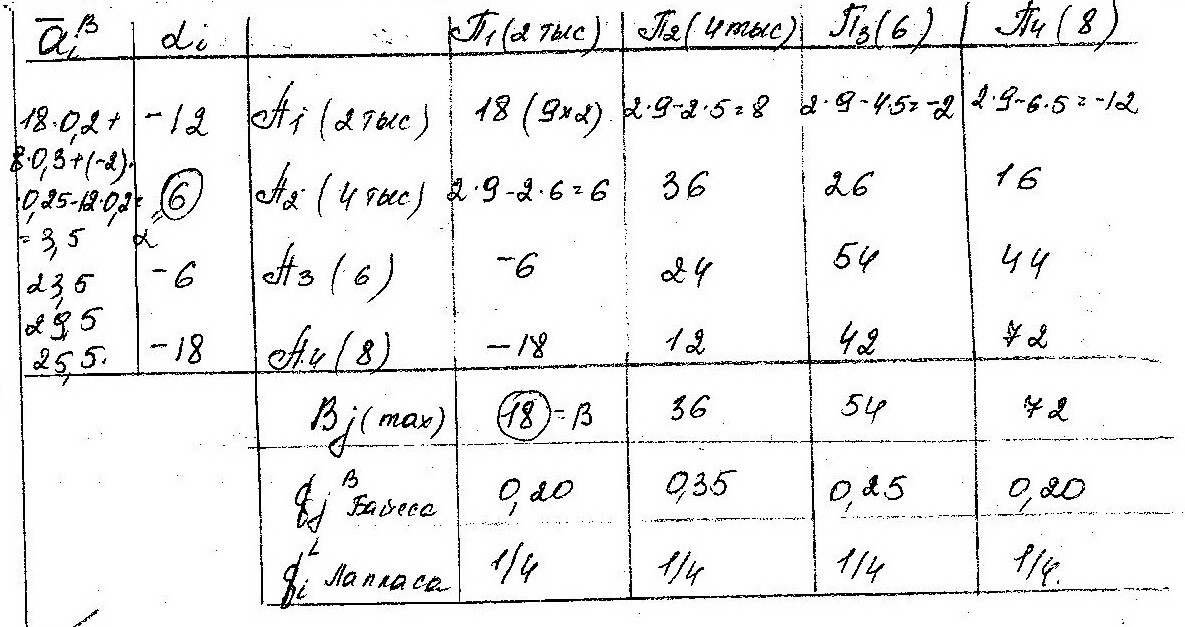

Пример: Создается ателье для ремонта телевизоров. Поток заявок на ремонт -2,4,6 и 8 тыс заявок. Прибыль от ремонта 1 телевизора – 9 денежных ед, потери вызванные отказом в ремонте-5ден. ед., убытки от простоя -6 ден.ед. Дать рекомендации о мощности создаваемого ателье.

29. Матрица рисков. Критерий Сэвиджа.

Критерий Сэвиджа (крайнего пессимизма) – выбирать стратегию , при котор минимиз-ся величина максим риска. В области смешанных стратегий критерий Сэвиджа рекомендует выбирать стратегию р*, при которой максимум значений среднего риска минимиз-ся.

Оптимальной по Сэвиджу будет А3.

![]()

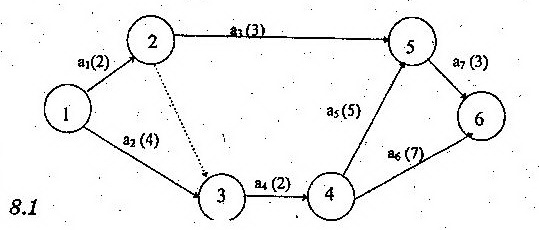

30. Элементы сетевого планирования. Основные понятия.

Сетевая модель – графич. изображение плана выполнения комплекса работ, состоящие из линий (работ) и узлов (событий), котор отражают взаимосвязь операций.

Работа – активный процесс, требующий затрат ресурсов, либо пассивный (ожидание), приводящий к достижению рез-та.

Событие – это рез-т выполнения одной или нескольких предшествующих работ.

Фиктивная работа - связь между событиями, не требующая затарт времени и ресурсов.

Путь – непрерывная последовательность работ и событий.

Критичечкий путь – путь, не имеющий резервов, включ самые напряженные работы (критические).

Правила построения сетевых графиков.

Прежде чем представить проект сетевым графиком, необходимо составить перечень работ, оценить продолжительность каждой работы и установить последовательность работ, т.е. точно определить, какие работы обязательно должны быть закончены, чтобы могла начаться любая из работ, входящих в проект

При построении сетевых графиков следует соблюдать определенные правила:

В сетевых графиках не должно быть тупиков, т.е. событий из кот не выходит ни одна работа(за исключ. завершающего)

в сетевых графиках не должно быть и событий (кроме исходного), которым не предшествует хотя бы одна работа

при построении графиков нельзя допускать, чтобы 2 смежных события были связаны двумя или большим кол-вом работ

если для выполнения одной из работ необходимо получ рез-тов всех работ, входящих в предшествующее для нее событие, а для др работы достаточно получ рез-т только одной или нескольких из этих работ, то должно быть дополнительно введено новое событие, отраж рез-ы только этих последних работ, а также фиктивная работа, связывающая новое событие с прежним. Например работы а3 и а4.

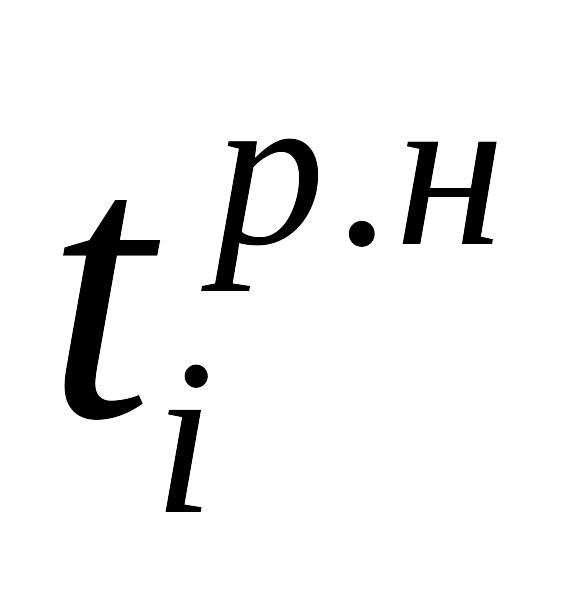

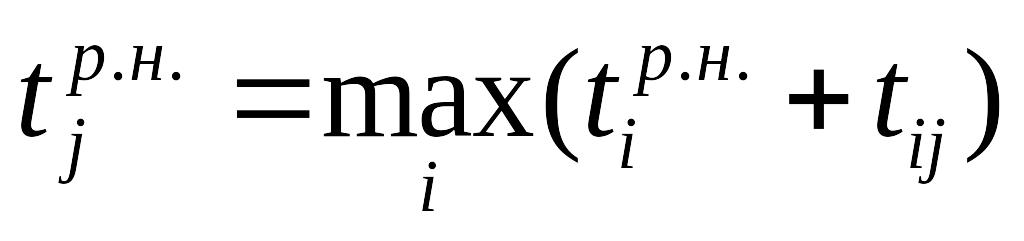

Основной – продолж критического пути:

1.Прямой подход (с исходного события до завершающего), определяем ранний срок наступления каждого события;

2.Обратный проход (с завершающего события до исходного), вычисл-ся поздний срок наступления событий.

Прямой:

-

ранний срок начала всех операций,

выходящих из события i;

-

ранний срок начала всех операций,

выходящих из события i;

![]() - ранний срок начала

всех операций, входящих в j;

- ранний срок начала

всех операций, входящих в j;

![]() - продолжительность

операции (i,j);

- продолжительность

операции (i,j);

для всех (i,j).

для всех (i,j).

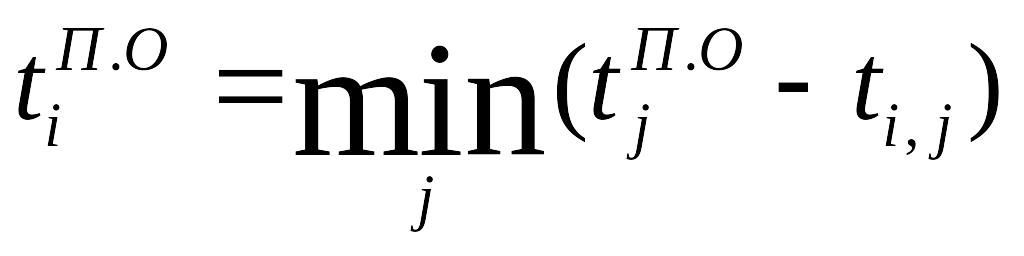

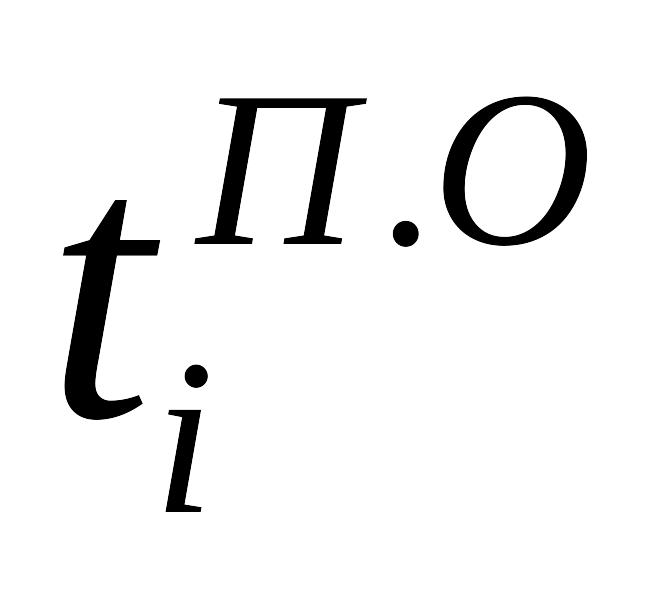

Обратный:

- поздний срок

окончания всех операций, входящих в i;

- поздний срок

окончания всех операций, входящих в i;

![]() - отправная точка

обратного прохода.

- отправная точка

обратного прохода.

Для всех операций (I,j)