24.Смоб

Виды стоимостного МОБ: 1).Отчетный баланс. На основе отчетного стоимостного баланса проверяется в какой мере затраты компенсированы доходами. 2).Плановый баланс. Позволяет сопоставить планируемые затраты с возможными доходами.Осн понятия СМОБ

Единая система цен. При разработке стоимостного баланса могут быть использованы следующие цены: 1).фактические цены производителя. Они показывают, сколько стоит продукт в месте его производства(не учитываются транспортно-заготовительные расходы). В ценах производителей рекомендуется строить плановые стоимостные баланса. 2). фактические цены конечного потребления. Они включают затраты, связанные с реализацией продукции и отражают стоимость продукта в месте его потребления. Отчетные стоимостные балансы строятся в ценах конечного потребления. 3).Расчетные цены. Они соответствуют действительным издержкам производства продукции каждой отрасли.

Стоимостной МОБ состоит из 4-х квадрантов, каждый из которых хар-ет отдельные стороны или процессы расширенного производства. Важнейшей частью стоимостного МОБ является I квадрант, поскольку он хар-ет межотраслевые связи в сфере материального производства. I квадрант – таблица размерности nxn, наименование строк и столбцов которой соответствует чистым технологическим отраслям материального производства. В строках и столбцах в одинаковом порядке перечислены одни и те же отрасли материального производства (табл.1).

Обозначения: Xi – валовой выпуск продукции i-ой отрасли за рассматриваемый промежуток времени, xij – межотраслевые потоки продукции от i-ой отрасли к j-ой отрасли, xii- главная диагональ МОБ, ее элементы стоят на пересечении строк и столбцов одноименных отраслей и хар-ют внутреннее потребление каждой отраслью своей же продукции, Yi – объем продукции отрасли i, потребляемый в непроизводственной сфере, - конечное потребление. Рассм. МОБ для 3-х отраслей народного хоз-ва.

Строки I квадранта отражают межотраслевые поставки сырья, материалов, топлива и т.д. отраслям материального производства в денежном выражении.

Столбцы I квадранта стоимостного баланса хар-ют состав материальных затрат в денежном выражении на производство продукции отдельных отраслей.

Во II квадранте МОБ хар-ет конечное потребление каждого вида продукции.

25.Экономико-математическая модель моб

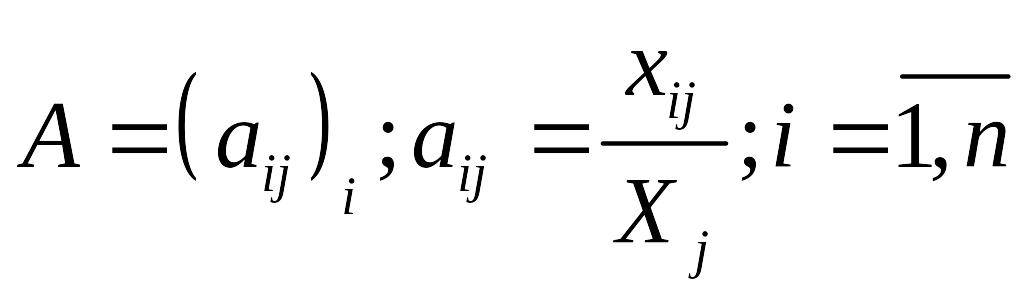

Основу ЭМ модели МОБ составляет матрица, содерж-ая коэф-ты прямых затрат на производство единицы продукции.

где

-

какое кол-во

продукции i-ой

отрасли необходимо, учитывая только

прямые затраты для произ-ва ед-цы

продукции j-ой

отрасли.

где

-

какое кол-во

продукции i-ой

отрасли необходимо, учитывая только

прямые затраты для произ-ва ед-цы

продукции j-ой

отрасли.

Межотраслевые

потоки опред-ся по формуле:![]()

Т.к. по строкам МОБ

– распред-ее продукции на произв-ве и

конечное потребление, то сис-ма ур-ий

баланса:

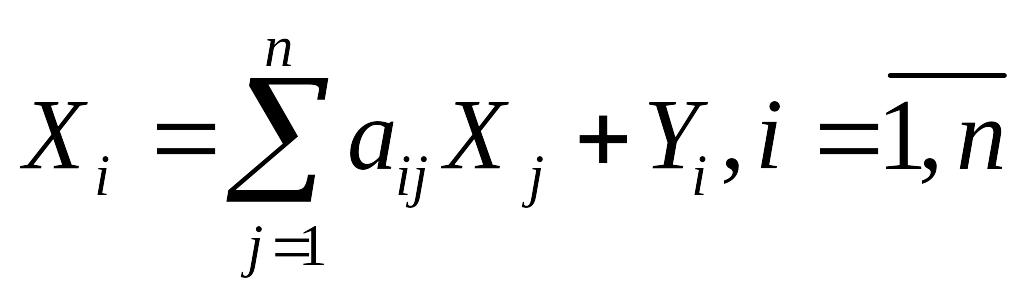

или МОБ в матричной форме: X = A*X + Y (6), где Х-вектор-столбец валовой продукции, У-вектор-столбец конечной продукции. А=( aij )nxn – матрица коэф-тов прямых материальных затрат.

С учётом эк-кого смысла задачи, все коэф-ты матрицы А и компоненты векторов Х и У должны быть неотрицательны.

Xj

=![]() +

Zj

, j=1,n

и Xi

=

+

Zj

, j=1,n

и Xi

=![]() +Yi

, i

=1,n.

Мат модель прогнозного МОБ Xi

= aij*Xj

+ Yi

, i=1,n

или в матричной форме: X

= A*X

+ Y

модели прогнозного МОБ -модель Леонтьева,

модель “затраты-выпуск”).

+Yi

, i

=1,n.

Мат модель прогнозного МОБ Xi

= aij*Xj

+ Yi

, i=1,n

или в матричной форме: X

= A*X

+ Y

модели прогнозного МОБ -модель Леонтьева,

модель “затраты-выпуск”).

Расчёты, выполняемые по модели:

1.Задавая в модели величины валовой продукции каждой отрасли (Хi), можно определить объем конечной продукции в каждой отрасли Yi:Y = (E – A)*X (7)

2.Задавая величины конечной продукции всех отраслей (Yi) можно определить величины валовой продукции каждой отрасли (Xi):

X = (E –A)-1*Y (8)

3.Для ряда отраслей задавая величины валовой продукции, а для всех остальных отраслей - объемы конечной продукции можно найти величины конечной продукции первых отраслей и объемы валовой продукции вторых. Е- единичная матрица, (E –A)-1 – обратная матрица.

Матрица коэф-тов полных затрат.

Обозначим обратную матрицу (E – A)-1 через В, тогда модель затраты-выпуск можно записать в виде X = B*Y

Матрица В=(bij)nxn есть матрица коэф-тов полных затрат. Коэф-ты полных затрат пок-т сколько нужно произвести прод i-й отрасли для выпуска в сферутконечного исп-ния единицы прод j-й отрасли.

Коэф-ты полных

затрат можно применять тогда, когда

необходимо определить, как скажется на

валовом выпуске некоторой отрасли

предполагаемое изменение объёмов

конечной прод-ции всех отраслей. дельтаXi

=

![]() bij*дельтаYi;

i=1,n,

где дельтаXi,

дельтаYi

- изменения

(приросты) величин валовой и конечной

продукции соответственно.

bij*дельтаYi;

i=1,n,

где дельтаXi,

дельтаYi

- изменения

(приросты) величин валовой и конечной

продукции соответственно.