Билет №11

1.Потребительский выбор и его особенности. ФУНКЦИЯ ПОЛЕЗНОСТИ. кОЛИЧЕСТВЕННЫЙ (кардиналистский) подход к анализу полезности и спроса)

2. задача на коэф. Оукена.

Закон предельной полезности. В результате исследования была выявлена закономерность: потребляя последовательно части какого-либо блага обладают убывающей полезностью для потребителя. При этом предполагается, что вкусы потребителя постоянны, а функция потребления непрерывна. Это означает, что любому, бесконечно малому увеличению количества блага, соответствует прирост общей полезности, хотя общая полезность с увеличением количества благ постепенно возрастает, предельная полезность каждой дополнительной единицы блага неуклонно уменьшается. МU-предельная полезность. ТU-общая полезность. Максимум удовлетворения общей полезности достигается в точке А, когда предельная полезность=0. Это означает, что благо полностью удовлетворяет потребностям. Если дальнейшее потребление приносит вред, то общая полезность снижается. Чем большим количеством блага мы обладаем, тем меньшую ценность имеет для нас каждая дополнительная единица этого блага. Т.о. цена блага определяется не общей, а предельной полезностью. Т.к. предельная полезность этого блага для потребителя снижается, то производитель м. продать дополнительное количество своей продукции лишь в том случае, если снизит цены. Закон уменьшения предельной полезности лежит в основе определения спроса. Функция полезности- функция, показывающая убывание предельной полезности блага с ростом его количества. MU=∆TU/∆Q. Потребитель пытается так распределить свои денежные доходы, чтобы получить максимально совокупную полезность. Он не м. купить все, что ему хочется, т.к. денежный доход ограничен, а товары, которые он собирается приобрести, имеют определенную цену. Поэтому потребитель должен выбирать между различными товарами, чтобы при ограниченном денежном доходе получить в свое распоряжение наиболее предпочтительный для него набор товаров и услуг. Теория потребительского выбора основана на некоторых допущениях: множественность видов потребления, ненасыщенность, транзитивность, субституция, убывающая предельная полезность. Направления маржиналисткой теории: кардиналисты – количественный подход; ординалисты – порядковый подход. Для кардиналистов характерно использование денежной оценки полезности Правило потребительского поведения заключается в том, чтобы каждая последовательная единица денежных затрат на приобретение товаров приносила одинаковую полезность. MU1/P1=MU2/P2=MUn/Pn=λ. Р- цены товаров, MU- предельная полезность. Просмотрев поведение потребителя на рынке с т.з. предельной полезности можно заметить, что хотя потребности людей многочисленны и безграничны, потребность в определённом товаре в пределах определённого промежутка времени может быть удовлетворён. На рынке потребность выступает как платёжеспособный спрос. Спрос потребителя определяется в зав-ти от цен, денежного дохода, его вкуса и предпочтений.

Количественный подход к анализу полезности основан на представлении о возможности измерения полезности различных благ в гипотетических единицах – ютилах (utility – полезность). Предполагается, что потребитель может сравнивать разные товары с точки зрения их предпочтений и упорядочить их по определённой шкале предпочтительности, то есть потребитель может определить разницу полезностей разных товаров или их набора. Это означает, что конкретный потребитель может сказать, что потребление одной чашки кофе приносит ему удовлетворение в 30 ютилов, двух чашек кофе – 56 ютилов, двух чашек кофе и одной сигареты – 70 ютилов и т.д. Этот подход лежит в основе потребительского выбора, целью которого является максимизация общей полезности при ограниченном доходе.

Следует иметь в виду, что количественные оценки полезности того или иного товара имеют исключительно индивидуальный, субъективный характер. Один и тот же товар может представлять большую ценность для одного потребителя и никакой ценности для другого. Для некурящего и непьющего кофе человека, их потребление не имеет никакой полезности, скорее наоборот приносит вред. Следовательно, количественный подход не имеет возможности объективно измерить полезность того или иного товара в ютилах. Невозможно также сравнить размеры удовлетворения, получаемые различными потребителями. Предполагается, что только конкретный потребитель может дать количественную оценку в ютилах полезности любого потребляемого им товарного набора.

Общая полезность

(TU) – это

удовлетворение, которое индивид

получает от потребления товаров или

услуг в данном объеме.

Функция

полезности

![]() (1.1)

где

QA,QB,...,QZ

– объемы

потребления благ А,

В, ...,Z.

Общая

полезность индивида обычно увеличивается

по мере того, как он потребляет все

большее количество некоторого продукта,

но, как правило, со все меньшей скоростью.

^

Предельная

полезность (MU)

– это прирост общей полезности при

увеличении объема потребления данного

блага на единицу

(1.1)

где

QA,QB,...,QZ

– объемы

потребления благ А,

В, ...,Z.

Общая

полезность индивида обычно увеличивается

по мере того, как он потребляет все

большее количество некоторого продукта,

но, как правило, со все меньшей скоростью.

^

Предельная

полезность (MU)

– это прирост общей полезности при

увеличении объема потребления данного

блага на единицу

![]() (1.2)

Например,

если потребитель, съев три порции

мороженого, ест четвертую, то общая

полезность повысится, а если он съест

и пятую, то она будет продолжать расти.

Тем не менее предельная (приростная)

полезность от потребления пятой порции

мороженого, очевидно, не будет столь же

велика, как предельная полезность от

потребления четвертой, то есть потребитель

сталкивается с убывающей предельной

полезностью по мере насыщения потребности

в данном благе.

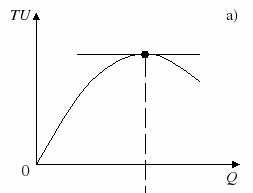

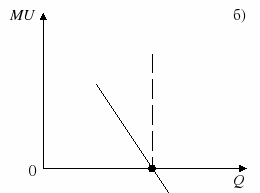

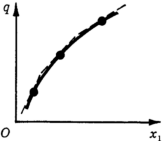

Графически общая

и предельная полезность представлены

на рис. 1.1.

(1.2)

Например,

если потребитель, съев три порции

мороженого, ест четвертую, то общая

полезность повысится, а если он съест

и пятую, то она будет продолжать расти.

Тем не менее предельная (приростная)

полезность от потребления пятой порции

мороженого, очевидно, не будет столь же

велика, как предельная полезность от

потребления четвертой, то есть потребитель

сталкивается с убывающей предельной

полезностью по мере насыщения потребности

в данном благе.

Графически общая

и предельная полезность представлены

на рис. 1.1.

Рис.

1.1. Количественный подход к анализу

полезности:

а) общая полезность;

б) предельная полезность

По

мере насыщения предельная полезность

убывает.

Рис.

1.1. Количественный подход к анализу

полезности:

а) общая полезность;

б) предельная полезность

По

мере насыщения предельная полезность

убывает.

Билет № 12

1.Порядковый (ординалистский) подход к анализу полезности испроса. Кривые безразличия. Бюджетное ограничение и оптимизация выбора.

2. Вопрос о росте ВВП

Количественная оценка полезности какого-либо товара или товарного набора имеет исключительно индивидуальный, субъективный характер. В основе количественного подхода лежит не объективное измерение полезности, а субъективные оценки потребителей. Относительно способности индивида количественно оценивать, хотя бы только для себя, полезность приобретаемых им благ высказывались сомнения с момента появления этой теории.

Альтернативную

количественной порядковую теорию

полезности предложили

![]() Ф.

Эджуорт,

В.

Парето,

И.

Фишер. В 30-х гг. ХХ в. после работ

Р.

Аллена и

Дж.

Хикса эта теория приобрела завершенную

каноническую форму, стала общепринятой

и наиболее распространенной

Ф.

Эджуорт,

В.

Парето,

И.

Фишер. В 30-х гг. ХХ в. после работ

Р.

Аллена и

Дж.

Хикса эта теория приобрела завершенную

каноническую форму, стала общепринятой

и наиболее распространенной![]() ..

..

![]() Порядковая

теория полезности основывается на менее

жестких предположениях, чем количественная.

От потребителя не требуется умения

измерять полезность благ в каких-либо

единицах. Достаточно лишь, чтобы

потребитель был способен упорядочить

все возможные товарные наборы по их

«предпочтительности».

Порядковая

теория полезности основывается на менее

жестких предположениях, чем количественная.

От потребителя не требуется умения

измерять полезность благ в каких-либо

единицах. Достаточно лишь, чтобы

потребитель был способен упорядочить

все возможные товарные наборы по их

«предпочтительности».

Суть порядковой теории полезности заключается в том, что здесь используется не абсолютная, а относительная оценка полезности, показывающая предпочтение потребителя или ранг потребляемого товарного набора, и не ставится вопрос о том, насколько один товарный набор предпочтительнее другого.

Порядковая теория базируется на следующих гипотезах.

Гипотеза полной упорядоченности: потребитель способен упорядочить все возможные товарные наборы с помощью отношений предпочтения или безразличия. Это означает, что при наличии двух различных товарных наборов потребитель всегда предпочтет один из них другому или признает их равноценными (одинаково предпочтительными).

Гипотеза транзитивности: если потребитель предпочитает набор А набору В, а набор В набору С, то он предпочитает набор А набору С; соответственно, если набор А для потребителя равнозначен набору В и набор В равнозначен набору С, то наборы А и С тоже для него равнозначны. Гипотеза транзитивности позволяет однозначно расставить в определенной последовательности (проранжировать) всевозможные сочетания благ независимо от очередности их попарного сравнения. Гипотеза транзитивности гарантирует согласованность предпочтений. Она, например, исключает возможность следующей ситуации: набор А предпочтительнее набора В, набор В предпочтительнее набора С и в то же время набор С предпочтительнее набора А.

Гипотеза ненасыщения: при прочих равных условиях потребитель предпочитает большее количество данного блага меньшему его количеству. То есть, если набор А содержит не меньшее количество каждого товара, а одного из них больше, чем набор В, то набор А предпочтительнее набора В. Данная гипотеза предполагает, что увеличение потребления любого товара (при фиксированных объемах потребления других товаров) улучшает положение потребителя.

Данная аксиома исключает возможность нисходящей ветви графика общей полезности и отрицательных значений предельной полезности.

Гипотеза независимости потребителя: удовлетворение потребителя зависит только от количества потребляемых им товаров и не зависит от количества товаров, потребляемых другими. Здесь исключаются такие типичные случаи взаимных влияний, как эффект присоединения к большинству (покупается то, что покупают другие), эффект сноба (доминирует стремление выделиться из толпы), эффект Веблена (престижное или демонстративное потребление, целью которого является создание особого впечатления). Все это означает, что потребитель не руководствуется чувством зависти и сострадания по отношению к окружающим.

В порядковой теории полезности понятие «полезность» означает порядок предпочтения товаров (товарных наборов) потребителем. Поэтому задача максимизации полезности сводится к задаче выбора потребителем наиболее предпочтительного товарного набора из всех доступных для него товарных наборов.

3.3.

Кривые и карта безразличия

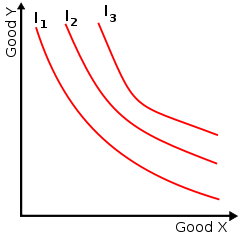

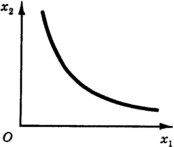

Одним из основных инструментов анализа в порядковой теории полезности является кривая безразличия.

Графически система предпочтений потребителя изображается с помощью кривых безразличия, которые впервые были применены английским экономистом Ф. Эджуортом в 1881 г.

Кривая

безразличия

- это геометрическое место точек, каждая

из которых представляет собой такой

набор из двух товаров, что потребителю

безразлично, какой из этих наборов

выбрать. Кривая безразличия показывает

альтернативные наборы товаров,

обеспечивающие потребителю одинаковый

уровень полезности (рис. 4![]() ).

).

На представленной на рис. 4 кривой безразличия выделены четыре точки, соответствующие четырем равнополезным для потребителя комбинациям двух благ (Х и Y). Эти комбинации товаров дают потребителю одинаковое общее удовлетворение. Комбинации товаров, представляющие для потребителя большую или меньшую полезность, будут находиться выше или ниже представленной на рис. 4 кривой безразличия.

Набор кривых безразличия для одного потребителя одной пары товаров образует карту безразличия (рис. 5 ). Карта кривых безразличия однозначно выражает предпочтения потребителя и позволяет предсказать его отношение к любым двум сочетаниям различных благ.

Свойства кривых безразличия вытекают из тех гипотез, на которых базируется порядковая теория полезности.

Кривые безразличия не могут пересекаться.

Каждая следующая кривая безразличия, проходящая дальше от начала координат, отражает большую величину полезности, чем предыдущая.

Кривые безразличия имеют отрицательный наклон.

Предельная норма замещения MRS одного блага другим уменьшается при движении вдоль кривой безразличия.

Кривые безразличия выпуклы к началу координат.

Касательная, проведенная к любой точке кривой безразличия, имеет отрицательный угол наклона.

Бюджетная область потребителя

Карта безразличия потребителя показывает его субъективное отношение к тому или иному набору товаров.

Однако способность потребителя удовлетворять свои вкусы и предпочтения, и следовательно, тот спрос, который он предъявляет на рынке, зависит от имеющегося в его распоряжении дохода и от цен на соответствующие товары.

Оба эти фактора в совокупности определяют область допустимых потребителю потребительских наборов, или бюджетную область.

Бюджетное ограничение потребителя может быть записано в виде неравенства:

P1Q1 + P2Q2 ≤ R

P1 P2 — цены на соответствующие товары Q1 и Q2

R — доходы потребителя

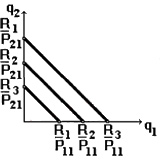

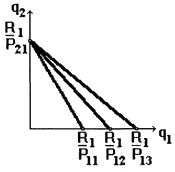

Бюджетная линия

Если потребитель полностью расходует свой доход на товары Q1 Q2 то мы получаем равенство:

P1Q1 + P2Q2 = R

Преобразовав данное равенство, получаем уравнение бюджетной линии, имеющее вид:

![]()

Бюджетная линия показывает набор комбинаций товаров Q1 и Q2, которые может приобрести потребитель, расходуя весь свой денежный доход. Наклон бюджетной линии определяется отношением P1/P2.

В многотоварной экономике и при условии учета сбережений потребителя, уравнение бюджетной линии можно в общем виде записать следующим образом:

P1Q1 + P2Q2 + ... +PnQn + сбережения = R

Смещение бюджетной линии

Изменение бюджетной области может происходить под воздействием двух основных факторов: изменение дохода и изменение цен на товары.

Увеличение денежного дохода с R1 до R2 при неизменных ценах позволит потребителю приобрести большее количество как одного, так и другого товара. Угол наклона бюджетной линии не изменится, поскольку цены остаются прежними, но сама линия сместится вверх и вправо параллельно самой себе. При понижении дохода линия сместится ниже и левее.

Изменение цены на один из товаров при неизменном доходе и цене другого товара изменит наклон бюджетной линии, равный отношению цен. Так, например, при сокращении цены P1 на товар Q1 максимальное количество товара, приобретаемое при данном доходе, увеличивается с R/P11 до R/P12. Соответственно уменьшается угол наклона бюджетной линии

Из уравнения бюджетной линии вытекают также следующие свойства бюджетных ограничений потребителя:

при одновременном увеличении в n раз и цен P1, P2, и дохода R положение бюджетной прямой не меняется, и следовательно, область бюджетных ограничений останется прежней.

увеличение цен в n раз равносильно сокращению дохода потребителя в то же количество раз.

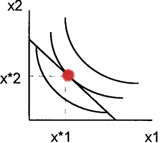

Точка оптимума

Карта безразличия представляет собой графическое отображение вкусов и предпочтений потребителя.

Бюджетная область показывает совокупность доступных потребителю товаров, то есть его покупательную способность. Объединение этих графиков позволяет ответить на вопрос, какой товарный набор является лучшим для потребителя.

Товарный набор, максимизирующий совокупную полезность потребителя, называется точкой потребительского равновесия (точкой оптимума) и лежит в точке касания бюджетной линии и кривой безразличия (при условии, что товар желателен для потребителя то есть имеет положительную предельную полезность).

Условия оптимума

Для оптимального потребительского набора выполняются следующие условия:

равновесная комбинация товаров (х*1,х*2) всегда лежит на бюджетной линии, а не под нею. Это означает, что для максимизации полезности потребитель должен полностью использовать имеющийся доход (сбережения тоже рассматриваются как доступный для "покупки" товар);

Билет 13

1.Производство и производственная функция. Изокаста и изокванта. Производственный выбор в краткосрочном и долгосрочном периодах.

2.Задание по теме гос. Бюджет.

Производство - любая деятельность человека, направленная на преобразование ресурсов в необходимые блага, которые предназначены для удовлетворения потребностей непосредственно, или опосредованно через создание капитальных благ.

Ресурсы, которые участвуют в производстве товаров и услуг, называются факторами производства.

Виды производства:

- материальное (производятся осязаемые блага – продукты и услуги) и нематериальное (производятся неосязаемые блага – информация, знания, зрелища);

- массовое и мелкосерийное.

Фирма - институт, преобразующий ресурсы в продукцию, который присутствует на рынках путем приобретения ресурсов и продажи товаров. В микроэкономике принято рассматривать фирму, максимизирующую прибыль.

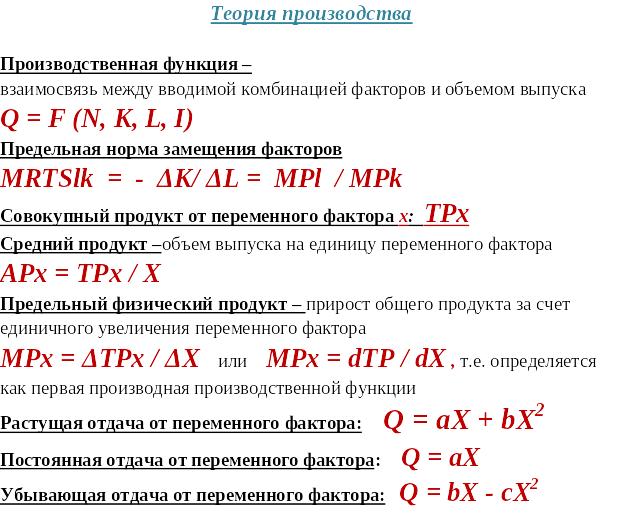

Производственная функция – взаимосвязь между вводимой комбинацией факторов и объемом выпуска Q = F (N, K, L, I)

Описывает определенную технологию

Описывает альтернативные варианты использования факторов

Отражает максимальные значения выпуска для каждой вводимой комбинации факторов

Отражает границы рационального использования ресурсов «экономической области» от цены

Производственная функция во многом похожа на функцию полезности в теории потребления. Она описывает множество технически эффективных способов производства (технологий), каждая из которых характеризуется определенной комбинацией ресурсов, необходимых для производства единицы продукции. Хотя производственные функции различны для разных производств, все они обладают общими свойствами.

1. Существует предел увеличения объема производства, который может быть достигнут увеличением затрат одного ресурса при прочих равных условиях. Это значит, что на фирме при заданном количестве станков и производственных помещений есть предел увеличения производства за счет привлечения дополнительного количества работников.

2. Существует определенная взаимодополняемость факторов производства, но без сокращения объема производства возможна и определенная взаимозаменяемость этих факторов. Например, эффективен труд работников, если они обеспечены всеми необходимыми орудиями труда. При отсутствии таких орудий объем выпуска может быть сокращен или увеличен при росте численности занятых. В данном случае происходит замена одного ресурса – капитала – другим – трудом.

3. Способ производства, предполагающий использование хотя бы одного ресурса в меньшем, а всех остальных ресурсов – не в большем количестве, считается технически более эффективным. Технически неэффективные способы не используются рациональными производителями.

Техническая эффективность – это максимально возможный объем производства, достигаемый в результате использования имеющихся ресурсов.

4. Если существует несколько несравнимых по технической эффективности способов производства, то выбор основывается на критериях экономической эффективности.Экономическая эффективность характеризует отношение результатов деятельности к объему затраченных ресурсов. Экономически эффективным признается производство данного объема продукции с минимальными издержками.

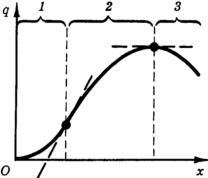

Закон убывающей предельной производительности

Неизбежность снижения отдачи от переменного фактора производства

Возможности увеличения выпуска продукции в краткосрочном периоде ограничены

Характер действия определяется особенностями технологии

Применим только к условиям краткосрочного периода

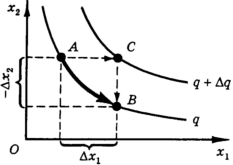

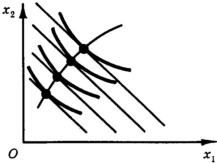

Изокванта (линия равного выпуска) - кривая, показывающая все сочетания ресурсов, которые могут быть применены для производства данного количества продукции.

Изокванта производственной функции:

Вогнутость к началу координат - Проявление действия закона убывающей отдачи

Отрицательный наклон - Разнонаправленное изменение факторов

Способ выражения производственной функции - Показывает максимальные значения выпуска

Показывает только «экономическую область» - Не допускает неэффективного использования ресурсов

Отражает возможности замещения - Проявляются в форме изокванты

Предельная норма технического замещения одного ресурса другим (например, капитала трудом). MRTSLK - количество капитала, которое может быть замещено дополнительной единицей труда так, чтобы объем производства не изменился (Q - const):

![]()

(MRTSlk = - K/ L = MPl/MPk )

Примеры карт изоквант:

Средним продуктом i-того ресурса называется отношение объема продукции q к объему использования этого ресурса х1:

APi = q/x1

Предельный продукт- предел отношения прироста выпуска на единицу затрат данного ресурса.

![]()

Предельный продукт равен частной производной производственной функции по объему затрат соответствующего ресурса:

![]()

Убывание предельного продукта

Три участка производственной функции

1 - предельный продукт возрастает,

функция выпукла;

2 - предельный продукт убывает,

функция вогнута;

3 - предельный продукт отрицателен,

функция убывает (неэкономическая

область)

Предельная норма технической замены связана с предельными продуктами обоих ресурсов

MRTS = MP1 / MP2

Графически предельная норма технической замены изображается взятым с обратным знаком угловым коэффициентом наклона касательной в данной точке изокванты к оси абсцисс.

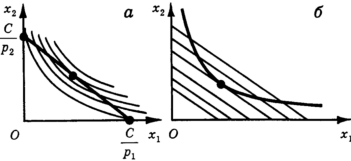

Изокоста (Isocost) — линия, показывающая все имеющиеся варианты сочетания двух факторов производства, при которых совокупные расходы на их приобретение будут равны.

Изокосты являются одновременно и линией бюджетного ограничения и линией равных издержек фирмы.

Изокоста:

Отражает одинаковый уровень издержек для разных комбинаций факторов

Более высоко расположенная изокоста отражает более высокий уровень издержек

Наклон изокосты отражает соотношение цен факторов

Изменение цен факторов приводит к повороту изокосты

Оптимальная комбинация ресурсов

Значения предельных продуктов каждого из ресурсов при оптимальной их комбинации должны быть пропорциональны их ценам:

MP1/MP2= p1/p2

Кривая оптимального роста

Эта кривая объединяет варианты, эффективные при данных ценах ресурсов. Принимая решение об объеме производства, фирма будет оставаться на этой кривой.

Эффект масштаба

Объем выпуска увеличивается в большей пропорции, чем затраты факторов (Положительный (растущий) эффект масштаба )

Объем выпуска увеличивается в той же пропорции, что и затраты (Постоянный эффект масштаба )

Объем выпуска увеличивается в меньшей пропорции, чем затраты факторов (Отрицательный (убывающий) эффект масштаба )

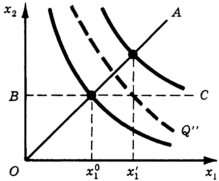

Изменение масштаба в длительном к коротком периодах

В длительном периоде предприятие может выбрать любую комбинацию ресурсов в пределах положительного квадранта плоскости х1х2, а в коротком - лишь на луче ВС.

Постоянная (а), возрастающая (б) и убывающая (в) отдача от масштаба

1. Государственный бюджет (от англ. budget — сумка, кошелек) — это смета доходов и расходов государства на определенный период времени, составленная с указанием источников поступления государственных доходов и направлений, каналов расходования денег.

2. Государственный бюджет составляется правительством и утверждается высшими законодательными органами (в России – в виде закона Государственной Думы Федерального Собрания РФ). По окончании финансового года Правительство Российской Федерации должно отчитаться об исполнении бюджета.

3. Важнейшие части государственного бюджета — это его доходная и расходная части.

доходная часть – показывает источники денежных средств бюджета;

расходная часть – показывает, на какие цели направляются аккумулированные государством средства.

4.Источники доходной части:

налоги;

государственные займы (ценные бумаги, казначейские векселя и др.);

эмиссия (дополнительный выпуск) бумажных и кредитных денег;

займы у международных организаций.

5. Структура расходной части бюджета в развитых странах:

социальные нужды (не менее 50% всех расходов);

поддержание обороноспособности страны (примерно 20%);

обслуживание государственного долга;

предоставление дотаций предприятиям;

развитие инфраструктуры (дороги, связь, транспорт, внешнее энергоснабжение, озеленение и др.).

6. Бюджетная политика включает в себя определение соотношения между доходной и расходной частями государственного бюджета. Здесь возможны три различных варианта:

Сбалансированный бюджет – расходы бюджета равны доходам. Это самое оптимальное состояние бюджета.

Дефицитный бюджет – расходы бюджета выше доходов. Дефицит – разность расходов и доходов бюджета.

Профицитный бюджет – доходы бюджета выше расходов. Профицит – разность доходов и расходов бюджета.

7. Источники покрытия бюджетного дефицита

Государственные займы (политика дефицитного бюджетного финансирования)

Внутренние займы – займы внутри страны у фирм и домашних хозяйств через выпуск ценных бумаг (государственные облигации).

Внешние займы – у иностранных государств, иностранных банков и у международных организаций.

Дефицитное бюджетное финансирование служит важным средством против спадов частных инвестиций и потребления, а значит и против сокращения занятости.

- Денежная эмиссия (выпуск денег) Центральным банком в обмен на государственные обязательства. В результате напечатания дополнительных денег возникает угроза инфляции (роста необеспеченной денежной массы, выливающегося в рост цен), так как создается добавочный спрос на товары и услуги. Если инфляция принимает угрожающие размеры, то необходимо срочно сократить бюджетные расходы.

8. Факторы, влияющие на состояние государственного бюджета

долгосрочные тенденции налоговых поступлений и государственных расходов;

фаза экономического цикла в стране;

текущая политика государства.

9. Государственный долг — это сумма задолженности государства по выпущенным и непогашенным займам, включая начисленные по ним проценты.

10. Обслуживание долга — это выплата процентов по задолженности и постепенное погашение основной суммы долга.

11. Государственный долг

- Внутренний государственный долг – долговые обязательства федерального правительства перед юридическими и физическими лицами, выраженные в национальной валюте.

Внутренние долговые обязательства:

Рыночные – долговые обязательства, выпущенные государством на внутреннем рынке в виде ценных бумаг — облигаций

Нерыночные – возникают в результате исполнения бюджета (долг бюджетных организаций к концу переоформляется в государственный внутренний долг)

- Внешний государственный долг – задолженность государства по непогашенным внешним займам и невыплаченным по ним процентам международным и государственным банкам, организациям, правительствам, частным иностранным банкам и др., выраженные в иностранной валюте

12. Внутренний государственный долг – результат дефицита бюджета и выпуска облигаций государственного займа для его покрытия. Государство – должник владельцев облигаций.

Причины возникновения внутреннего государственного долга

Получение государством кредитов от коммерческих банков, юридических лиц, выраженных в национальной валюте.

Осуществление государством внутренних займов (размещение ценных бумаг от лица государства).

Предоставление бюджетных ссуд одним уровнем бюджетной системы другому.

13. Внешний государственный долг – более серьезная проблема. С появлением внешнего долга возникают не только кредитные обязательства, но и обязательства другого рода — за оказание финансовой помощи кредиторы требуют выполнения ряда условий. Внешний государственный долг подразумевает жесткие сроки погашения кредита, несоблюдение которых ведет к новым санкциям.

Важны не абсолютные показатели внешнего долга, а его отношение к другим экономическим показателям государства:

величина долга на душу населения;

отношение долга к ВВП (оно не должно быть больше 80%);

отношение величины госдолга к объему экспорта (он не должен превышать сумму экспорта более чем в 2 раза);

расходы по обслуживанию долга по отношению к сумме экспорта (не должны превышать 15—20%);

отношение внешнего долга к размеру золотовалютных резервов.

14. Реструктуризация долга — пересмотр условий обслуживания долга (процентов, сумм, сроков начала возврата). Реструктуризация производится в случае невозможности выплаты страной долга на первоначальных условиях.

15. Меры по управлению государственным долгом:

Недопущение долговой ловушки, при которой все ресурсы работают на выплату долга, а не на увеличение национального богатства.

Поиск средств для выплаты долга.

Нейтрализация негативных последствий государственного долга.

Эффективное использование средств заимствования, т. е. направление их в проекты, которые в отведенный срок позволят обеспечить доходы, превышающие размер долга и проценты по нему.

Билет №14

Основные концепции фирмы. Критерии классификации фирм.

Задание по теме «Налоги»

Фирма: организация, покупающая или берущая в аренду факторы производства для того, чтобы произвести товары или услуги, продать их и получить прибыль.

По степени интенсивности использования факторов различают фирмы:

- природоинтенсивные (с/х, металлургия)

- трудоинтенсивные (легкая промышленность)

капиталоинтенсивные (химическая, фармацевтическая промышленность)

Зачем нужны фирмы:

1. Предоставляет квалифицированные услуги в отдельных областях2. Позволяет сэкономить на транспортных и других издержках, связанных со поставкой необходимой продукции.

3. Способствует интенсификации разделения труда.

4. Ускоряют внедрение инноваций в производство и потребление.

Признаки фирмы:

- создание товаров и услуг для продажи

- наличие коллектива, деятельность которого координируется в определенных целях

- наличие главной цели - максимизации прибыли

обладание статуса юридического лица

ЮРИДИЧЕСКОЕ ЛИЦО - организация, имеющая обособленное имущество, и отвечающая этим имуществом по своим обязательствам. Может приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Должна иметь самостоятельный баланс или смету.

Формы обособления имущества:

1. Собственность.

Фирма управляет и распоряжается имуществом - продает, отдает в залог, сдает в аренду и пр. (негосударственные предприятия)

2. Хозяйственное ведение.

Фирма пользуется и распоряжается имуществом, но не является его собственником. Не имеет право продавать, передавать в залог или аренду недвижимую часть имущества без согласия собственника. Имущество во владении - неделимо. Его нельзя распределять между работниками.

3. Оперативное управление

Те же права, что и при хозяйственном владении, но собственник имеет право изъять часть имущества и распорядиться им по собственному усмотрению. (государственные казенные предприятия)

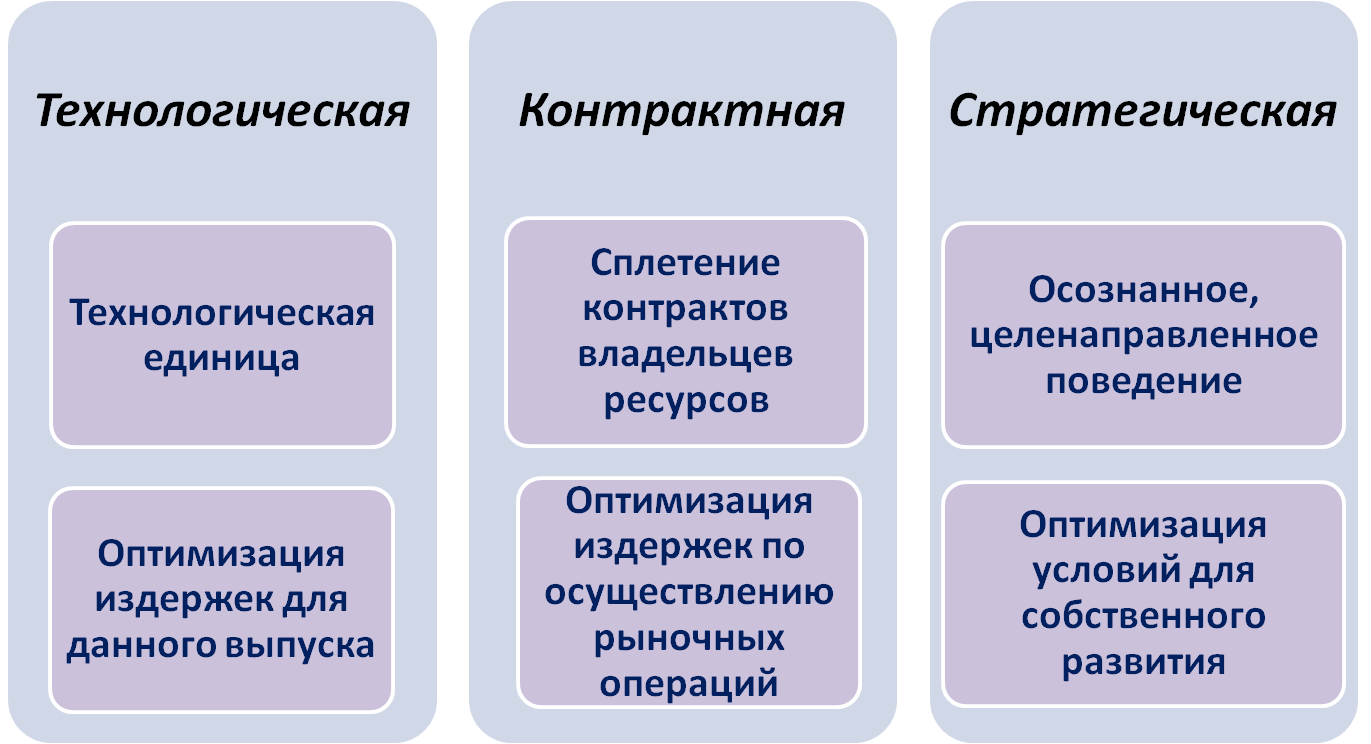

Концепции фирмы

Фирма с точки зрения технологической концепции - это структура, оптимизирующая издержки при данном выпуске, что обусловлено технологическими особенностями производства.

Горизонтальные границы роста фирмы понимаются двояко - 1) объем выпуска одного продукта (предел роста однопродуктовой фирмы); 2) товарное многообразие в рамках одной фирмы (пределы диверсификации производства.

Субадитивность издержек - издержки являются субадитивными, если они меньше при совместном выпуске нескольких товаров на одной фирме, чем при их отдельном производстве в рамках различных фирм. Субадитивностью издержек определяются горизонтальные и вертикальные границы фирмы.

Вертикальные границы фирмы - выбор фирмы между покупкой на рынке или производством внутри фирмы продуктов последователных стадий переработки.

Фирмы с точки зрения контрактной концепции - представляет собой совокупность отношений между работниками, управляющими и собственниками. Это отношения часто выражаются формальными договорами - контрактами. Даже если формальный договор отсутствует, существуют определенные правила поведения между работником и управляющим, между работниками, поставщиком и потребителем. Поэтому фирма - это совокупность внутренних и внешних контрактов и поэтому она сталкивается с двумя типами затрат на обеспечение их выполнения - трансакционными издержками и издержками контроля.

Трансакционные издержки - это явные и неявные затраты на обеспечение выполнения внешних контрактов, которые предназначаются на поиск деловых партнеров, ведение переговоров, заключение контракта, обеспечение его выполнения.

Издержки контроля - это затраты, связанные с внутренними контрактами (мониторинг выполнения контрактов, потери в результате недолжного выполнения контрактов).

Фирма с точки зрения стратегической концепции - это активный субъект рынка, который не только подчиняется экономическим отношениям, но и сам формирует их в результате сознательного целенаправленного поведения фирмы и в краткосрочном, и в долгосрочном периоде. При формировании и реализации своей стратегии фирма:

принимает во внимание поведение других экономических агентов и в первую очередь своих конкурентов;

активно воздействует на спрос, формируя потребительские предпочтения;

активно воздействует на правительство, добиваясь желаемого уровня налогообложения, таможенных пошлин, квот, субсидий, антимонопольного законодательства;

становится активным участником формирования отраслевой политики государства.

Классификация фирм по виду собственности (Западная)

По виду собственности

1. Единственный владелец

У фирмы один владелец, который получает всю прибыль, платит с нее налог как с дохода и в неограниченной степени несет ответственность по долгам. К этой группе относятся обычно мелкие фирмы, работающие в сфере услуг, розничной торговле и социальном обслуживании).

2. Партнерство

Собственность фирмы разделена между несколькими владельцами - партнерами, между которыми заключается соглашение об управлении фирмой и распределении ее прибыли . Прибыль каждого владельца облагается налогом на доход. Партнеры несут неограниченную ответственность по долгам и другим обязательствам фирмы. Такие фирмы обычно создаются в сельском хозяйстве, розничной торговле, сфере юридических услуг.

3. Компания (закрытая, открытая)

Принадлежит владельцам акций. Если компания закрытого типа, то операции с акциями осуществляются только по соглашению с другими владельцами.Операции с акциями открытых компаний совершаются на бирже. Владельцыакций несут ограниченную ответственность по обязательствам фирмы, которая зависит от стоимости самой фирмы. Компания платит корпоративный налог с прибыли, остальная часть которой в виде дивидендов распределяется между акционерами.

Производственные кооперативы:

Участники : физические лица

Вид собственности : совместная

Характер деятельности : совместная деятельность по производству, переработке, сбыту или обслуживанию

Уставной капитал : паевые взносы

Распределение прибыли : между членами в соответствии с трудовым участием

Управление : общее собрание

Унитарные предприятия:

Участники : государственные и муниципальные органы

Вид собственности : государственная

Уставной капитал : неделимое государственное имущество

Ответственность собственника по обязательствам : нет

Управление : назначенными государством лицами

УНИТАРНЫЕ ПРЕДПРИЯТИЯ С ПРАВОМ ХОЗЯЙСТВЕННОГО ВЕДЕНИЯ

Не является собственником. Работает на принципе самофинансирования. Имеет право создавать дочерние фирмы. Создаются по решению любого уполномоченного государственного органа.

УНИТАРНЫЕ ПРЕДПРИЯТИЯ С ПРАВОМ ОПЕРАТИВНОГО УПРАВЛЕНИЯ (КАЗЕННЫЕ ФИРМЫ)

Распоряжается собственностью только с разрешения собственника (государства). Создаются по решению правительства РФ.

Дочерние предприятия:

Участники : физические лица и компании

Вид собственности : долевая Контрольный пакет у материнской компании

Уставной капитал : акционерный

Распределение прибыли : между акционерами в соответствии с количеством акций

Управление : общее собрание

Ответственность по обязательствам: не отвечает по долгам маетринской компании

Зависимые предприятия:

Участники : физические лица и компании

Вид собственности : Большая часть уставного капитала принадлежит той фирмы, от которой данная зависит.(более 20% устаного капитала или голосующих акций)

Уставной капитал : поделен между акционерами или по долям

Ответственность по обязательствам : не отвечает по долгам маетринской компании

Управление : по уставу

Хозяйственное товарищество:

Участники : Физические и индивидуальные предприниматели, непосредственно участвующих в деятельности товариществ.Количество участником не меньше двух.

Вид собственности : паевая

Капитал : Складочный. Образуется за счет вкладов учредителей. Разделен на доли.

Ответственность собственника по обязательствам : полная

Управление : по соглашению лиц, непосредственно работающих в товариществе.Доли участников складочного капитала можно продавать илшь с согласия полных товарищей, при этом преимущественное право покупки имеют члены товарищества.

ПОЛНОЕ ТОВАРИЩЕСТВО

Участники - полные товарищи в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам всем принадлежащим им имуществом.

КОММАНДИТНОЕ ТОВАРИЩЕСТВО

Состоит из двух групп участников - полных и коммандитных. Полные выполняют те же функции, что и в полных товариществах, и несут ту же неограниченную ответственность по обязательствам товарищества. Коммандисты вносят вклады в имущество товарищества и отвечают по обязательствам товарищества только этим вкладом, но не личным имуществом. Они имеют право на получение дохода по вкладам и информации о деятельности товарищества, но они должны полностью доверять участникам с полной ответственностью в том, что касается использования имущества . Количество товарищей в товариществе может быть любым, но минимальное их число - два: один полный и один неполный. Не имеет устава. Возникает на основе учредительного договора, который подписывается всеми полными товарищами.

Хозяйственные общества

Участники : Физические и юридические лица, непосредственно не работающие в обществе. Может создаваться одним лицом, которое становится его единственным участником.

Вид собственности : паевая собственность

Капитал : Уставной. В качестве взноса в уставный капитал могут быть денежные средства, имущество, интеллектуальная собственность, право пользования природными ресурсами, ноу-хау, ценные бумаги. Денежная оценка вклада участника хозяйственного общества производится по соглашению учредителей.

Ответственность собственника по обязательствам : как правило, в пределах стоимости принадлежащих акций

Управление : Общее собрание

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ

Участники несут ответственность в пределах стоимости своих вкладов, акции при этом не выпускаются.

ОБЩЕСТВО С ДОПОЛНИТЕЛЬНОЙ ОТВЕТСТВЕННОСТЬЮ

Участники солидарно несут ответственность, в размере, пропорциональном стоимости своего вклада.

АКЦИОНЕРНОЕ ОБЩЕСТВО

Уставный капитал образуется как номинальная стоимость акций (обычных и привилегированных).Для привлечения средств могут проводить дополнительные эмиссии акций и облигаций.. Акционеры несут ответственность в пределах стоимости принадлежащих им акций.

Билет № 15

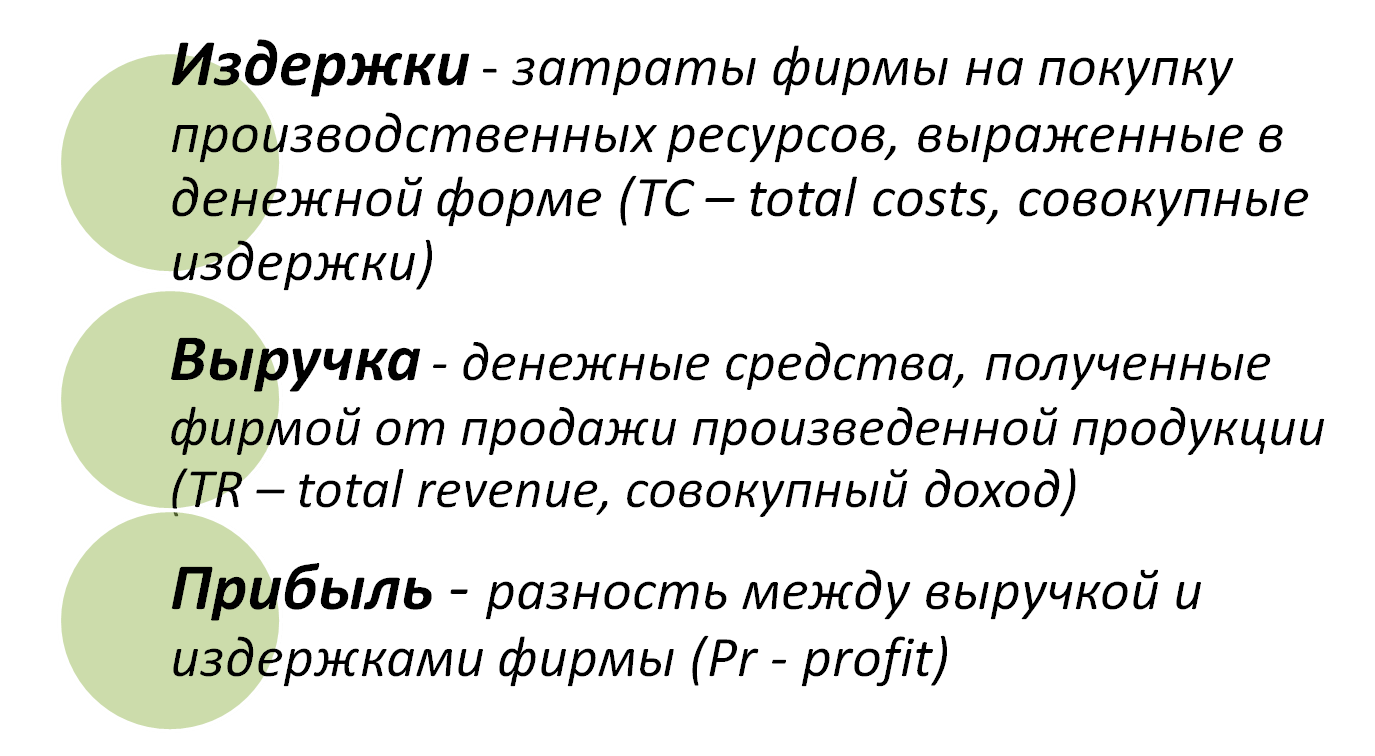

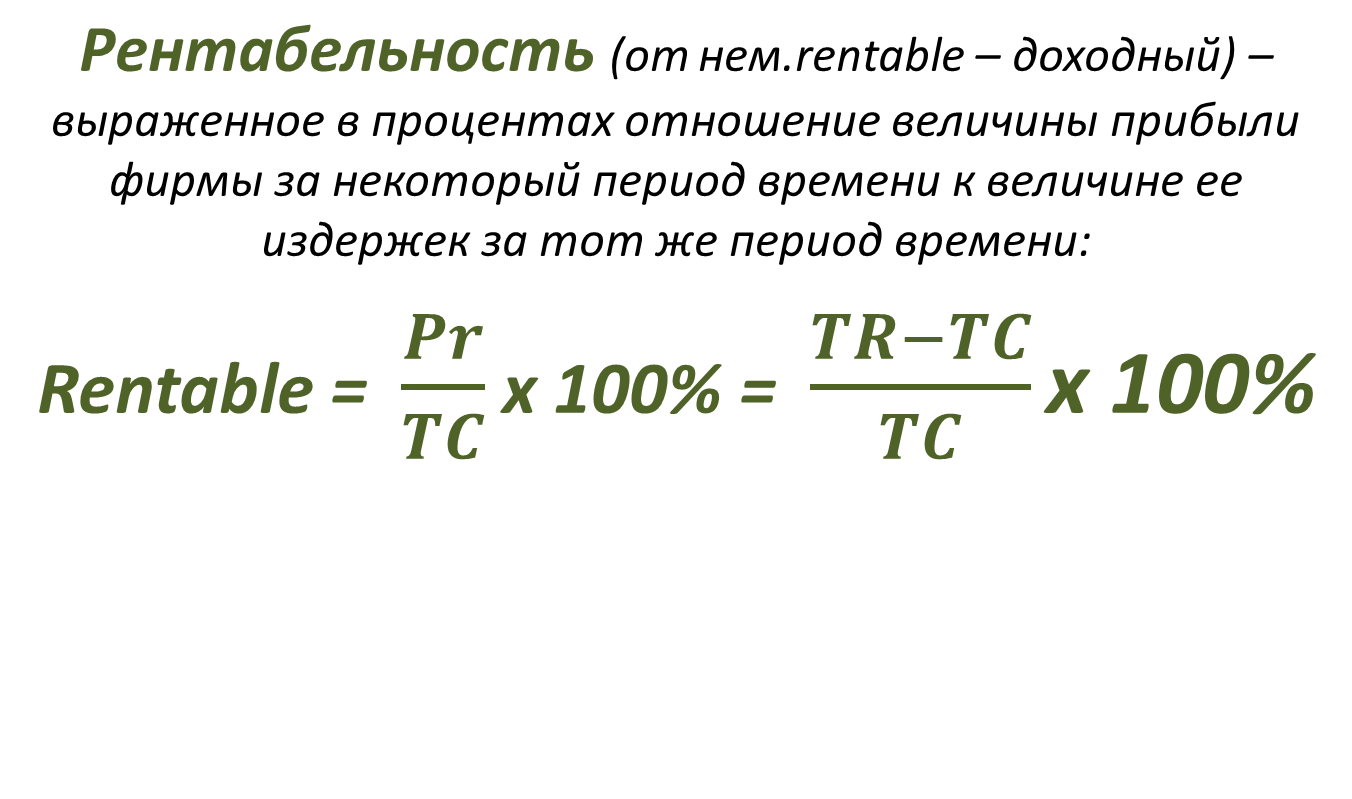

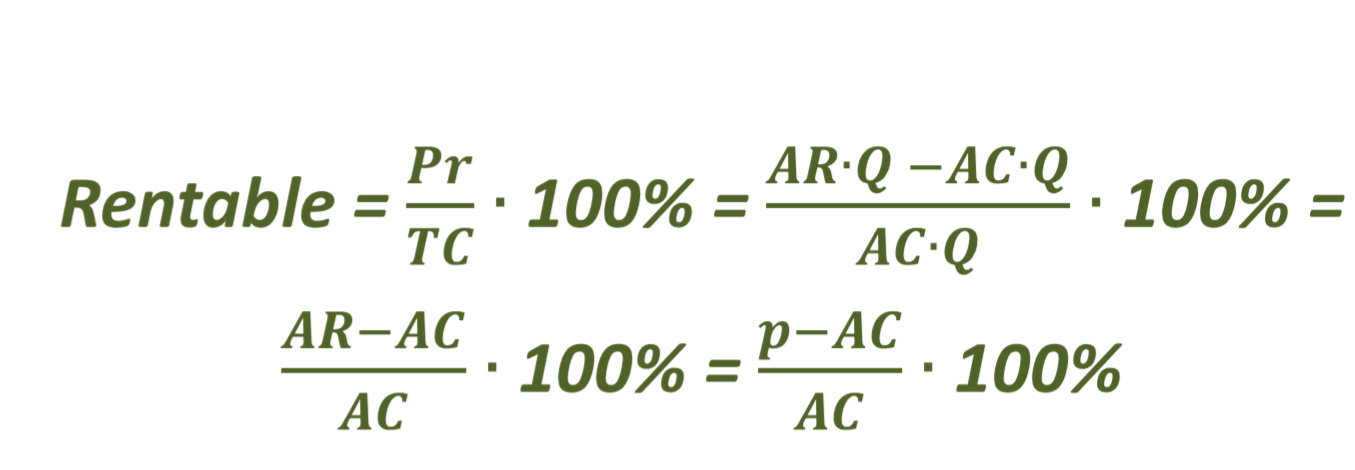

Издержки производства и прибыль. Определение оптимального объема производства.

Задача на коэффициент Оукена

Показатели эффективности деятельности фирм.

Средняя выручка – выручка от продажи одной единицы продукции

(average revenue – средний доход).

Себестоимость - затраты на производство одной единицы продукции

(average costs – средние издержки).

Альтернативные затраты

Суть экономического подхода выражается концепцией альтернативных затрат (отвергнутых возможностей). Отправная точка этой концепции состоит в следующем предположении:

запасы ресурсов, доступные для вовлечения в производство, ограничены;

имеется несколько возможностей применения для всех (или почти для всех) ресурсов.

Следовательно, использование какого-либо ресурса в производстве того или иного товара является результатом выбора между несколькими альтернативными вариантами использования данного ресурса.

Величину альтернативных затрат можно интерпретировать как денежную выручку от наиболее выгодного из всех альтернативных способов использования ресурсов.

Бухгалтерские (явные, внешние) издержки - реально произведенные платежи за факторы производства и условно начисленные расходы (расходы на сырье и материалы, амортизационные отчисления, арендная плата, выплаты по кредитам, расходы по оплате труда, налоговые платежи фирмы)

Экономические издержки помимо бухгалтерских издержек включают альтернативные (внутренние, неявные) издержки, которые характеризуют упущенную выгоду предпринимателя, т.е. альтернативную стоимость использования принадлежащих предпринимателю (собственнику фирмы) ресурсов

разница

между выручкой фирмы и ее бухгалтерскими

издержками

Экономические

издержки

всегда

больше

(не

меньше)

бухгалтерских,

а

экономическая

прибыль

всегда

меньше

(не

больше)

бухгалтерской

Оптимальный объем производства продукции – это такой объем, который обеспечивает выполнение заключенных договоров и обязательств по производству продукции в установленные сроки с минимумом затрат и максимально возможной эффективностью.

Оптимальный объем производства продукции можно определить двумя методами:

методом сопоставления валовых показателей;

методом сопоставления предельных показателей.

При использовании этих методов применяются следующие допущения:

предприятие производит и реализует только один товар;

целью предприятия является максимизация прибыли в рассматриваемый период;

оптимизируются только цена и объем производства, поскольку предполагается, что все остальные параметры деятельности предприятия остаются неизменными;

объем производства в рассматриваемый период равен объему реализации

Билет № 16

Основные макроэкономические показатели. Методы измерения ВВП. Номинальный и реальный ввп.

Задача по спросу и предложению.

Систему национальных счетов формируют следующие показатели:

валовой внутренний продукт (ВВП);

валовой национальный продукт (ВНП);

чистый внутренний продукт (ЧВП);

внутренний доход (ВД);

личный доход граждан (ЛД).

В настоящее время основным показателем национального производства в большинстве стран мира является ВВП.

Валовой внутренний продукт выражает совокупную стоимость конечных товаров и услуг, созданных внутри страны вне зависимости от национальной принадлежности факторов производства, используемых в производстве.

Валовой внутренний продукт рассчитывается тремя методами:

по доходам: суммируются доходы населения, корпораций, проценты по сбережениям, доходы государства от предпринимательской деятельности, а также в виде налогов на производство и импорт, амортизационные отчисления;

по расходам: суммируются потребительские расходы домашних хозяйств, инвестиционные расходы фирм, государственные расходы на закупки товаров, услуги и инвестиции и сальдо внешней торговли;

по сумме произведенной продукции: суммируются только добавленные каждой фирмой стоимости.

При расчете ВВП по сумме произведенной продукции во избежание повторного счета учитывается только стоимость товаров и услуг, которые используются для конечного потребления и не используются для дальнейшей переработки. К добавленной стоимости относится только та часть стоимости продукта или услуги, которая создана на данном предприятии.

Различают номинальный и реальный ВВП.

Номинальный ВВП-это объем произведенных товаров и услуг в текущих, действующих в данном году ценах.

Реальный ВВП-это ВВП, измеренный в ценах базового года. За базовый год принимается тот год, с которого начинается измерение или с которым сравнивается ВВП.

Для приведения номинального ВВП к его реальному значению используются два индекса: индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Индекс потребительских цен выражает относительное изменение среднего уровня цен группы товаров за определенный период. Он определяется по формуле:

ИПЦ = Стоимость потребительской корзины в текущем году / Стоимость этой корзины в базовом году X 100%.

Реальный ВВП будет равен отношению номинального ВВП к индексу цен, умноженному на 100%:

ВВП реал = ВВП ном / ИПЦ X 100%.

Дефлятор ВВП показывает изменение цен по всем конечным товарам и услугам, произведенным в экономике, т.е. он более полно отражает изменение цен в обществе, охватывая все товары и услуги. Тогда:

ВВП реал = ВВП ном / Дефлятор X 100%.

Валовой национальный продукт (ВНП) характеризует стоимость конечных товаров и услуг, созданных не только внутри страны, но и за ее пределами, т.е. созданных с помощью ресурсов, принадлежащих данной стране, независимо от их географического использования.

Валовой национальный продукт рассчитывается так же, как валовой внутренний продукт, но отличается от него на величину, равную разнице между экспортом и импортом.

Чистый внутренний продукт (ЧВП) измеряется вычитанием из ВВП амортизационных отчислений, т.е. стоимости инвестиционных товаров, остающихся в сфере производства. ЧВП характеризует величину стоимости ВВП, идущей на потребление населения и на частные инвестиции:

ЧВП = ВВП-А.

В случае подсчета чистого национального продукта (ЧНП) амортизационные отчисления вычитаются из ВНП.

Внутренний доход (ВД) - это ЧВП за вычетом всех косвенных налогов, выплачиваемых предпринимателями. ВД выступает как совокупный доход собственников всех факторов производства: заработной платы, прибыли, ренты, процента.

Для определения личного дохода (ЛД) из величины ВД следует вычесть: взносы на социальное страхование граждан, прибыль корпораций, уплаченные проценты за кредит и прибавить: дивиденды; трансфертные платежи, процентный доход.

Личный доход представляет собой весь доход, полученный отдельными лицами и идущий на потребление, сбережение и уплату налогов.

Если из ЛД вычтем индивидуальные налоги, уплачиваемые гражданами, то получим личный располагаемый доход (ЛРД), который идет непосредственно на потребление и сбережения, а не на уплату индивидуальных налогов, которые включают в себя, в частности, личный подоходный налог, налог на личное имущество, налог на наследство и др.

Конечный продукт - товары и услуги, приобретенные для конечного потребления.

Включают:

- потребительские товары (кратковременного и долговременного пользования

- личные потребительские услуги. (оплачиваются как самим населением, так и государством)

- вновь построенные здания и изготовленные машины и оборудование

Промежуточный продукт - продукт, используемый в течение года в процессе производства. Направляется на текущее производственное потребление.

Включает:

- сырье, материалы

- топливо, электроэнергия

- покупаемые комплектующие детали, узлы и полуфабрикаты

- незавершенное строительство.

Промежуточный продукт не выходит из производственного процесса, а постоянно в нем находится.

Способы расчета ВВП

По затратам

По добавленной стоимости

По доходам

1) ПО ЗАТРАТАМ (метод конечного использования)

а) Считаются затраты на покупку конечной продукции и услуг домашних хозяйств, государства и частных фирм (Е):

- потребительских товаров и услуг

- машин и оборудования

- прирост запасов

- капитал, вложенный в строительство

б) Из полученного результата вычитают стоимость импорта ( I )

в) Прибавляют стоимость экспорта (Xn)

Xn = Е - I

Cтатьи формирования ВВП в национальных счетах :

- личные потребительские расходы населения (С)

- инвестиции частных фирм (I)

- государственные закупки товаров и услуг (G)

- чистый экспорт (Xn)

ВВП = C + I + G + Xn

Величина Ех - I = Xn (чистый экспорт)

2) ПО ДОБАВЛЕННОЙ СТОИМОСТИ (Производственный метод)

При расчете этим методом учитывается только стоимость товаров и услуг, которые используются для конечного потребления. Это делается, чтобы избежать повторного счета. Поэтому суммируются только добавленные каждой фирмой стоимости. Основан на методе учета величины добавленной стоимости. Общая сумма добавленной стоимости, которая формируется каждой отраслью, равна стоимости, конечной продукции, т.е. сумме цен, по которым продукция продается конечному потребителю.

Добавленная стоимость - разница между выручкой, полученной фирмой, и стоимостью промежуточных материалов, использованных при производстве продукции.

3) ПО ДОХОДАМ ( Распределительный метод)

ВВП = ФАКТОРНЫЕ ДОХОДЫ + АМОРТИЗАЦИЯ + КОСВЕННЫЕ НАЛОГИ

Факторные доходы:

1) заработная плата, включая различные виды доплат, выплаченная фирмами свои работникам ( С );

2) различные виды доходов, которые получили предприниматели, владельцы акций, земельных участков, проценты и т.д. ( S1 );

3) доходы мелких предпринимателей, которые не используют наемный труд и доход которых не распадается на заработную плату и прибыль (S2);

4) амортизационные отчисления (S3) - отчисления из прибыли, которые направляются на замену износившегося оборудования.

5) косвенные налоги (T ) - косвенные налоги на бизнес (разница между ценой, которую платит потребитель, и продажной ценой фирмы

ВВП = C + S1 + S2 + S3 + T

Номинальный и реальный валовой внутренний продукт

Макроэкономические показатели исчисляются в стоимостном выражении, поэтому их значение зависит от динамики цен, покупательной способности денежной единицы. Следовательно, увеличение или уменьшение уровня цен оказывает влияние на величину ВВП, ВНП и НД. Поэтому различают номинальный и реальный ВВП.

Номинальный ВВП – объем национального производства в ценах текущего периода, т.е. на момент производства этого объема товаров и услуг.

Реальный ВВП – показатель ВВП, скорректированный с учетом изменения уровня цен (инфляции или дефляции); измеряется в ценах базового года.

Таким образом, реальный ВВП измеряет общую рыночную стоимость товаров и услуг в постоянных (неизменных) ценах, он “очищен” от влияния инфляции. Чтобы определить величину реального объема производства, нужно произвести корректировку номинального ВВП. Для определения объема производства нужно знать уровень цен, который выражается в виде индекса. Наиболее распространены индекс потребительских цен (ИПЦ) и дефлятор ВВП.

Схема расчета реального ВВП текущего года t

1) Выбор базисного года b

2) Определение номинального ВВП базисного и текущего года - GDPb и GDPt (справочник)

3) Определение индекса цен текущего года It (cправочник)

4) Определение реального ВВП текущего года:

GDPt (r) = GDPb /It

Дефлятор ВВп:

Билет № 17

номинальные и реальные показатели. Индексы цен

охарактеризуйте основные этапы развтия экономической науки