1 Января 2003 года вступила в силу утвержденная Постановлением Совета Министров от 23.11.2001 г. “Об утверждении Положения о порядке начисления амортизации основных средств и нематериальных активов»

Согласно новой амортизационной политике Беларуси все основные фонды делятся на фонды, участвующие и не участвующие в предпринимательской деятельности

Для фондов, не участвующих в предпринимательской деятельности, практически ничего не изменилось

Для основных фондов, используемых в предпринимательской деятельности, должен применяться другой подход при расчете амортизации. Для них рекомендуются специальные интервалы сроков службы оборудования и норм амортизационных отчислений

УТВЕРЖДЕНО

Постановление Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь и Министерства архитектуры и строительства Республики Беларусь

27.02.2009 № 37/18/6

ИНСТРУКЦИЯ о порядке начисления амортизации основных средств и нематериальных активов

Вступает в силу с 1 июля 2009 г.

Срок службы – период, в течение которого объект основных средств или нематериальных активов сохраняет свои потребительские свойства;

Нормативный срок службы основных средств – установленный нормативными правовыми актами период, в течение которого потеря стоимости не используемых в предпринимательской деятельности основных средств, призванных служить для целей организации;

Нормативный срок службы нематериальных активов – установленный организацией в соответствии с действующим законодательством период, в течение которого потеря стоимости не используемых в предпринимательской деятельности нематериальных активов, призванных служить для целей организации;

Срок полезного использования – ожидаемый или расчетный период эксплуатации основных средств и нематериальных активов в процессе предпринимательской деятельности организации;

Срок службы основных средств напрямую связан с их техническим состоянием.

По мере работы основные средства изнашиваются, становясь неисправными или достигая своего предельного состояния, когда их дальнейшая эксплуатация нецелесообразна.

Следовательно, теория надежности, занимающаяся изучением процессов перехода основных средств из одного состояния в другое, требует к себе значительного внимания.

Согласно ГОСТ 27.002-89 “Надежность в технике” определения теории классифицируются следующим образом:

Основными критериями выбора срока полезного использования являются

[ожидаемого физического износа, зависящего от условий производства: режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

утвержденных бизнес-планов или планов технологического обновления и реструктуризации действующего производства;

нормативно-правовых и других ограничений использования объекта (например, срока аренды).

ГОСТ 27.002-89 “Надежность в технике”

Надежность – свойство объектов сохранять во времени в установленных пределах значения всех показателей, характеризующих способность выполнять требуемые функции в заданных режимах и условиях применения

Срок службы – календарная продолжительность эксплуатации объекта от начала его эксплуатации или ее возобновления после ремонта до перехода в предельное состояние

Предельное состояние – состояние объекта, при котором его дальнейшая эксплуатация недопустима или нецелесообразна, либо восстановление его работоспособного состояния невозможно или нецелесообразно.

Долговечность – свойство объекта сохранять работоспособное состояние до наступления предельного состояния при установленной системе технического обслуживания и ремонта;

Ресурс – суммарная наработка объекта от начала его эксплуатации или ее возобновления после ремонта до перехода в предельное состояние;

Работоспособное состояние - состояние объекта, при котором значения всех параметров, характеризующих способность выполнять заданные функции, соответствует требованиям нормативно-технической и (или) конструкторской документации

Неработоспособное состояние - состояние объекта, при котором значения всех параметров, характеризующих способность выполнять заданные функции, не соответствует требованиям нормативно-технической и (или) конструкторской документации;

Ремонтопригодность – свойство объекта, заключающееся в приспособленности к поддержанию и восстановлению работоспособного состояния путем технического обслуживания и ремонта;

Исправное состояние – состояние объекта, при котором он соответствует всем требованиям нормативно-технической и (или) конструкторской документации;

Неисправное состояние - состояние объекта, при котором он не соответствует хотя бы одному требованию нормативно-технической и (или) конструкторской документации;

Время восстановления – продолжительность восстановления работоспособного состояния объекта;

Влияние основных факторов на амортизацию

ОБЪЕКТЫ НАЧИСЛЕНИЯ АМОРТИЗАЦИИ

Объектами начисления амортизации являются числящиеся на балансе организации (в учете у индивидуального предпринимателя) основные средства и нематериальные активы организаций как используемые, так и не используемые в предпринимательской деятельности, а также объекты, предоставляемые организацией во временное владение и / или пользование с целью получения дохода, учитываемые в качестве доходных вложений.

Основные средства представляют совокупность вещей, сохраняющих свою натуральную форму и используемых коммерческой, некоммерческой организацией или индивидуальным предпринимателем в хозяйственной деятельности в течение длительного (более 12 месяцев) периода.

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ

представляют собой совокупность приобретенных и (или) созданных идентифицируемых ценностей, не имеющих материально-вещественной формы и используемых для производства товаров, оказания рыночных и нерыночных услуг

относятся:

имущественные права на объекты интеллектуальной собственности, такие как изобретения, промышленные образцы, селекционные достижения, компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, товарные знаки, секреты производства и т.п.;

получаемые права и привилегии на использование объектов интеллектуальной собственности, природных ресурсов, имущества, возможностей осуществления видов деятельности и отдельных операций, подтвержденные лицензиями, сертификатами или договорами

другие активы, относящиеся к нематериальным в соответствии с законодательством.

К амортизируемым нематериальным активам относятся

имущественные права на объекты интеллектуальной собственности:

изобретения, промышленные образцы, полезные модели, топологии интегральных микросхем, селекционные достижения, защищаемые патентами и свидетельствами о регистрации;

программное обеспечение (базы данных, компьютерные программы, созданные организациями-обладателями и используемые ими в процессе собственной хозяйственной деятельности), произведения науки, литературы, искусства, защищаемые авторским правом, за исключением материальных объектов (материальных носителей), в которых они выражены;

товарные знаки (знаки обслуживания), в том числе в сочетании с названием организации, фирменные наименования и другие обозначения, подтверждаемые свидетельствами о регистрации;

нераскрытая информация, в том числе секреты производства (“ноу-хау”), используемые в процессе хозяйственной деятельности организации-обладателя, если такая информация содержит новизну относительно ранее известных и применяемых способов и технологических процессов;

получаемые права и привилегии на использование объектов интеллектуальной собственности, природных ресурсов, имущества, возможностей осуществления видов деятельности и отдельных операций, подтвержденные лицензиями, сертификатами или договорами;

организационные расходы (осуществленные в процессе приватизации и акционирования организации, при государственной регистрации или перерегистрации организации, и другие расходы, являющиеся организационными в соответствии с законодательством);

стоимость деловой репутации организации (гудвилл);

иные активы, относящиеся к нематериальным в соответствии с законодательством

К амортизируемым относятся основные средства согласно действующей классификации

1. здания; сооружения , включая ведомственные дороги ; передаточные устройства; рабочие и силовые машины, механизмы и оборудование; транспортные средства; измерительные и регулирующие приборы и устройства; вычислительная техника, оргтехника; инструмент; производственный и хозяйственный инвентарь и принадлежности; рабочий скот и животные основного стада (независимо от вида животных); многолетние насаждения; основные средства горнодобывающей промышленности; буферный газ и прочее имущество (активы), относимые по установленной законодательством классификации к основным средствам

2. капитальные вложения в улучшение земель (мелиоративные, ирригационные и другие работы), не связанные с созданием сооружений; капитальные вложения в арендованное (полученное в лизинг) имущество, если в соответствии с заключенным договором аренды (лизинга) эти капитальные вложения являются собственностью арендатора

3. оборудование, модели, образцы, находящиеся в кабинетах, лабораториях и на других площадях научных и учебных организаций (опытно-экспериментальных баз), используемые для научных и учебных целей, выставочные и рекламные стенды

4. объекты жилищного фонда, внешнего благоустройства, наружного освещения, используемые организацией для выполнения уставных целей, кроме объектов, амортизация по которым начисляется и отражается в особом порядке, изложенном в подпункте 13.6 пункта 13 и пункте 33 настоящей Инструкции. К объектам внешнего благоустройства следует относить объекты согласно утвержденному в установленном порядке перечню;

К основным средствам не относятся являющиеся средствами труда отдельные предметы в составе оборотных средств (далее - предметы), стоимость которых погашается в порядке, установленном Министерством финансов:

1. предметы, служащие менее одного года, независимо от их стоимости;

2. предметы, многократно используемые в хозяйственной деятельности организации, сохраняющие свою натурально-вещественную форму, стоимость единицы которых на момент приобретения не превышает величину, установленную учетной политикой организации в пределах лимита, определяемого Министерством финансов.

3. ПРЕДМЕТЫ НЕЗАВИСИМО ОТ ИХ СТОИМОСТИ И СРОКА СЛУЖБЫ:

специальная одежда, специальная обувь и предохранительные принадлежности в соответствии с законодательством;

форменная одежда и обувь, предназначенные для выдачи работникам в соответствии с законодательством;

белье, постельные принадлежности, полотенца, одежда и обувь для выдачи контингенту в организациях здравоохранения, просвещения, социального обеспечения и других организациях;

специальные инструменты, специальные приспособления (инструменты и приспособления целевого назначения, предназначенные для серийного и массового производства определенных изделий или для изготовления индивидуального заказа) и сменное оборудование (многократно используемые в производстве приспособления к основным средствам и другие, обусловленные специфическими условиями изготовления продукции устройства);

технологическая тара - тара, многократно используемая для хранения товарно-материальных ценностей на складах и / или непосредственно в технологическом процессе (контейнеры для транспортировки отдельных деталей, поддоны и т.п.);

. посуда, кухонный и столовый инвентарь и принадлежности;

нематериальным активам не относятся и не являются объектами начисления амортизации:

интеллектуальные и деловые качества персонала организации, его квалификация и способность к труду, поскольку они неотделимы от своих носителей и не могут быть использованы без них;

не законченные и/или не оформленные в установленном законодательством порядке научно-исследовательские, опытно-конструкторские и технологические работы;

финансовые инструменты срочного рынка, предоставляющие право на осуществление конкретной сделки на определенных условиях

ПОРЯДОК УСТАНОВЛЕНИЯ НОРМАТИВНЫХ СРОКОВ СЛУЖБЫ, СРОКОВ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ И НОРМ АМОРТИЗАЦИИ

Нормативный срок службы объектов основных средств, как используемых, так и не используемых в предпринимательской деятельности, устанавливается применительно к каждой позиции основных средств, включенной в действующую классификацию амортизируемых основных средств

ДИАПАЗОНЫ СРОКОВ ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ АМОРТИЗИРУЕМОГО ИМУЩЕСТВА

Укрупненные группы амортизируемого имущества |

Диапазон сроков полезного использования |

1. Здания |

От 0,8 до 1,2 нормативного срока службы |

2. Сооружения, передаточные устройства (включая вычислительные и коммуникационные сети) и капитальные вложения в улучшение земель |

От 0,8 до 1,2 нормативного срока службы |

3. Машины, механизмы, оборудование (включая оборудование связи, измерительные и регулирующие приборы и устройства), рабочий скот и животные основного стада |

От 0,5 до 1,5 нормативного срока службы |

4. Вычислительная техника, оргтехника, производственный и хозяйственный инвентарь, инструменты и принадлежности, газовое и огнестрельное оружие, многолетние насаждения |

От 0,5 до 1,5 нормативного срока службы |

9. Нематериальные активы |

В соответствии с пунктом 20 настоящей Инструкции |

5. Транспортные средства, за исключением воздушных судов (без авиадвигателей) и авиационных двигателей гражданской авиации: |

От 0,5 до 1,5 нормативного срока службы |

5.1. автомобильный транспорт |

От 0,5 до 1,5 нормативного срока службы |

5.2. водный транспорт |

От 0,5 до 1,5 нормативного срока службы |

5.3. железнодорожный транспорт, а также железнодорожные контейнеры |

От 0,5 до 1,5 нормативного срока службы |

5.4. иные виды транспорта |

От 0,5 до 1,5 нормативного срока службы |

6. Воздушные суда (без авиадвигателей) и авиационные двигатели гражданской авиации |

От 0,5 до 1,5 нормативного срока службы |

8. Прочие основные средства |

От 0,5 до 1,5 нормативного срока службы |

9. Нематериальные активы |

В соответствии с пунктом 20 нИнструкции |

Группировка амортизируемых объектов по диапазонам сроков полезного использования

Группа |

Сроки полезного использования (в годах) |

Нормы амортизации (годовые в %) |

1. ЗДАНИЯ |

5-125 |

20,00-0,80 |

1.1. здания особой капитальности |

80-125 |

1,25-0,80 |

1.2. здания высокой капитальности |

50-80 |

2,00-1,25 |

1.3. здания средней капитальности |

15-50 |

6,67-2,00 |

1.4. здания низкой капитальности |

5-15 |

20,00-6,67 |

2. СООРУЖЕНИЯ |

5-125 |

20,00-0,80 |

2.1. сооружения особой капитальности |

80-125 |

1,25-0,80 |

2.2. сооружения высокой капитальности |

50-80 |

2,00-1,25 |

2.3. сооружения средней капитальности |

15-50 |

6,67-2,00 |

2.4. сооружения низкой капитальности |

5-15 |

20,00-6,67 |

3. Машины, механизмы, оборудование, включая оборудование связи, измерительные и регулирующие приборы и устройства, рабочий скот |

5-30 |

20,00-3,33 |

4. вычислительная техника, оргтехника; производственный и хозяйственный инвентарь, инструменты и принадлежности, газовое и огнестрельное оружие, многолетние насаждения, прочие основные средства |

3-14 |

33,33-7,14 |

Группа |

Сроки полезного использования (в годах) |

Нормы амортизации (годовые в %) |

5. транспортные средства за исключением воздушных судов (без авиадвигателей) и авиационных двигателей гражданской авиации |

3-40 |

33,33-2,50 |

5.1. автомобильный транспорт |

4-15 |

25,00-6,67 |

5.2. водный транспорт |

3-37 |

33,33-2,70 |

5.3. железнодорожный транспорт |

10-40 |

10-2,5 |

5.4. иные виды транспорта |

3-40 |

33,33-2,70 |

6. воздушные суда (без авиадвигателей) и авиационные двигатели гражданской авиации |

5-35 |

20,00-2,86 |

7. основные средства горнодобывающих отраслей промышленности |

с учетом сроков отработки запасов полезных ископаемых: |

|

8. нематериальные активы |

в соответствии с пунктами 7, 24 и 25 Положения [3] |

|

Нормативный срок службы по объектам основных средств, не включенным в действующую классификацию, устанавливается решением комиссии на основании технической документации организаций-изготовителей, а в ее отсутствие - путем оценки комиссией технического состояния объекта.

Нормативный срок службы основных средств, ранее находившихся в эксплуатации

определяется с момента принятия их на учет при первоначальном вводе в эксплуатацию первым балансодержателем или собственником. При отсутствии данных по первоначальному вводу в эксплуатацию срок службы устанавливается комиссией исходя из фактического состояния объекта.

Нормативный срок службы по объектам нематериальных активов, не используемым в предпринимательской деятельности

определяется исходя из времени их использования (срока службы), устанавливаемого патентами и лицензиями

При невозможности определения м, нормы амортизационных отчислений устанавливаются:

на срок 20 лет по товарным знакам, фирменным наименованим и другим обозначениям, подтверждаемые свидетельствами о регистрации; и на срок 10 лет – по другим объектам нематериальных активов (но не более срока деятельности организации).

Срок полезного использования объекта основных средств, используемого в предпринимательской деятельности

определяется при его приобретении каждым собственником по решению комиссии исходя из:

ожидаемого физического износа, зависящего от условий производства: режима эксплуатации (количества смен), естественных условий, влияния агрессивной среды, системы проведения ремонтов;

морального износа в результате удешевления стоимости или повышения производительности вновь вводимых аналогичных объектов основных средств;

утвержденных бизнес-планов или планов технологического обновления и реструктуризации действующего производства;

нормативно-правовых и других ограничений использования объекта (например, срока аренды).

При вводе в эксплуатацию отдельных объектов основных средств

по решению комиссии устанавливается ресурс каждого объекта – количество продукции (работ, услуг) в натуральных показателях, которое в соответствии с технической документацией может быть выпущено (выполнено) на протяжении всего срока эксплуатации объекта.

Срок полезного использования данного объекта – период, в течение которого будет выпущено (выполнено) указанное количество продукции (работ, услуг) в натуральных показателях.

Пересмотр нормативных сроков службы и/или сроков полезного использования

Организация по решению комиссии может производить пересмотр нормативных сроков службы и сроков полезного использования основных средств в случаях:

модернизации оборудования;

технического перевооружения; дооборудования; капитального ремонта объектов;

реконструкции;

достройки;

восстановления и/или изменения срока службы по результатам проведенного технического диагностирования,

в случае выявления ошибки в его определении

Отличие условий эксплуатации от заданных при установлении срока полезного использования приводит к повышению или понижению степени физического изнашивания эксплуатируемых основных средств.

В связи с этим производится корректировка срока полезного использования

Корректировка срока полезного использования

если

по окончании срока полезного использования сумма начисленной амортизации составляет менее 100% его стоимости, то выбранный срок полезного использования подлежит пересмотру в сторону увеличения;

если сумма начисленной амортизации достигает 100 % его стоимости до окончания нормативного срока службы , то он подлежит пересмотру организацией в сторону уменьшения.

Организация при принятии амортизируемого объекта к бухгалтерскому учету (учету у индивидуального предпринимателя) для использования в предпринимательской деятельности самостоятельно определяет нормы амортизации в соответствии с выбранным способом ее начисления в рамках установленных диапазонов сроков полезного использования (по каждой амортизационной группе).

Амортизационные отчисления по объектам, используемым в предпринимательской деятельности, производятся организацией в пределах наибольшего и наименьшего уровней норм, установленных для каждой укрупненной амортизационной группы

Наибольший уровень диапазонной нормы амортизационных отчислений, соответствующий наименьшему сроку полезного использования, применяется организацией по своему усмотрению в случаях высокой конкурентоспособности производимой продукции (нарастание объема продаж, благоприятная конъюнктура рынка) с учетом особенностей отдельных видов производства.

Наименьший уровень диапазонной нормы амортизационных отчислений, соответствующий наибольшему сроку полезного использования, выбирается организацией по своему усмотрению при освоении рынка, ухудшении возможности реализации продукции (работ, услуг) по причине ценовой неконкурентоспособности и по другим причинам с учетом особенностей отдельных видов производства.

ПОРЯДОК НАЧИСЛЕНИЯ АМОРТИЗАЦИИ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Амортизация увеличивает издержки, уменьшая таким образом прибыль, снижая базу налога на прибыль и уменьшая сумму налога. Поэтому государство контролирует амортизацию. Для этого устанавливаются нормы амортизации в % в год, которые показывают, сколько % основной (первичной) стоимости средств следует включить в годовые производственные издерж- ки

Норма амортизации

Н = (Ф – Л) / Т*Ф

Н – норма амортизации

Ф- первоначальная стоимость данного вида основных средств (руб.)

Т – нормативный срок службы (амортизационный период)

Л – ликвидационная стоимость данного вида основных средств (руб.)

Амортизация начисляется ежемесячно

по основным средствам и нематериальным активам, используемым в предпринимательской деятельности, – исходя из принятых организацией самостоятельно в соответствии с установленными диапазонными сроками полезного использования норм амортизации и их амортизируемой стоимости;

по основным средствам и нематериальным активам, не используемым в предпринимательской деятельности, – исходя из установленных нормативных сроков службы и амортизируемой стоимости данных объектов.

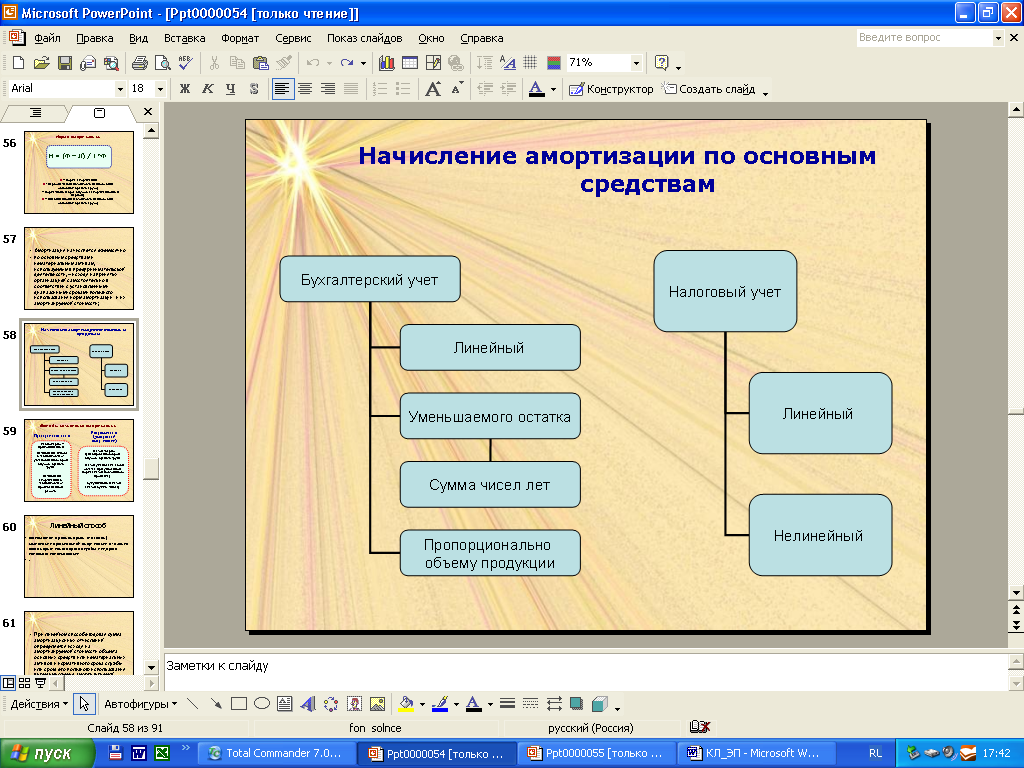

Начисление амортизации по основным средствам

Методы начисления амортизации:

Пропорциональные

Равномерно – прямолинейный

Начисление износа в зависимости от установленного срока службы средств труда

Начисление амортизации в зависимости от произведенной работы

Регрессивные (ускоренной амортизации)

Метод твердо фиксированного срока службы средств труда

Метод уменьшающегося остатка при удвоенной норме(метод постоянного процента)

Кумулятивный метод (метод суммы чисел)

Линейный способ заключается в равномерном (по годам) начислении организацией амортизации в течение всего нормативного срока службы или срока полезного использования

При линейном способе годовая сумма амортизационных отчислений определяется исходя из амортизируемой стоимости объекта основных средств или нематериальных активов и нормативного срока службы или срока его полезного использования путем умножения амортизируемой стоимости на принятую годовую линейную норму амортизационных отчислений

При применении линейного метода норма амортизации по каждому объекту амортизируемого имущества определяется по формуле:

К = (1/n) х 100%

К - норма амортизации в процентах к первоначальной (восстановительной) стоимости объекта амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Нелинейный способ

заключается в неравномерном (по годам) начислении организацией амортизации в течение срока полезного использования объекта основных средств или нематериальных активов.

При применении нелинейного метода норма амортизации объекта амортизируемого имущества определяется по формуле:

К = (2/n) х 100%

К - норма амортизации в процентах к остаточной стоимости, применяемая к данному объекту амортизируемого имущества;

n - срок полезного использования данного объекта амортизируемого имущества, выраженный в месяцах.

Объекты применения нелинейного способа начисления амортизации

передаточные устройства, рабочие, силовые машины и механизмы, оборудование (включая оборудование связи), вычислительная техника и оргтехника, транспортные средства и другие объекты основных средств, которые непосредственно участвуют в процессе производства продукции (работ, услуг)

При нелинейном способе

годовая сумма амортизационных отчислений рассчитывается методом суммы чисел лет либо методом уменьшаемого остатка с коэффициентом ускорения до 2,5 раза. Нормы начисления амортизации в первом и каждом из последующих лет срока полезного использования объекта могут быть различными.

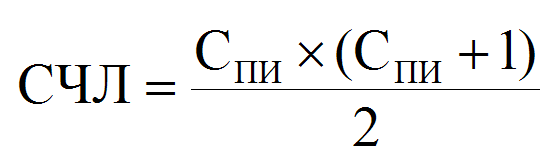

Метод суммы чисел лет

предполагает определение годовой суммы амортизационных отчислений, исходя из амортизируемой стоимости объектов основных средств и нематериальных активов и отношения, в числителе которого – число лет, остающихся до конца срока полезного использования объекта, а в знаменателе – сумма чисел лет срока полезного использования объекта.

СЧЛ – сумма чисел лет выбранного организацией самостоятельно в пределах установленного диапазона срока полезного использования объекта;

СПИ – выбранный организацией самостоятельно в пределах установленного диапазона срок полезного использования объекта.

Метод уменьшаемого остатка

годовая сумма начисленной амортизации рассчитывается исходя из определяемой на начало отчетного года недоамортизированной стоимости (разности амортизируемой стоимости и суммы начисленной до начала отчетного года амортизации) и нормы амортизации, исчисленной исходя из срока полезного использования объекта и коэффициента ускорения (до 2,5 раза), принятого организацией.

Общегосударственный классификатор «Основные средства и нематериальные активы» (ОКРБ 020-2002), утвержденный постановлением Госстандарта РБ от 27.09.2002 № 48.

Утверждено

постановление

Министерства экономики Республики Беларусь от 21.11.2001 №186

(Письмо Минюста о прохождении правовой экспертизы от 23.11.2001 №09-12/13289

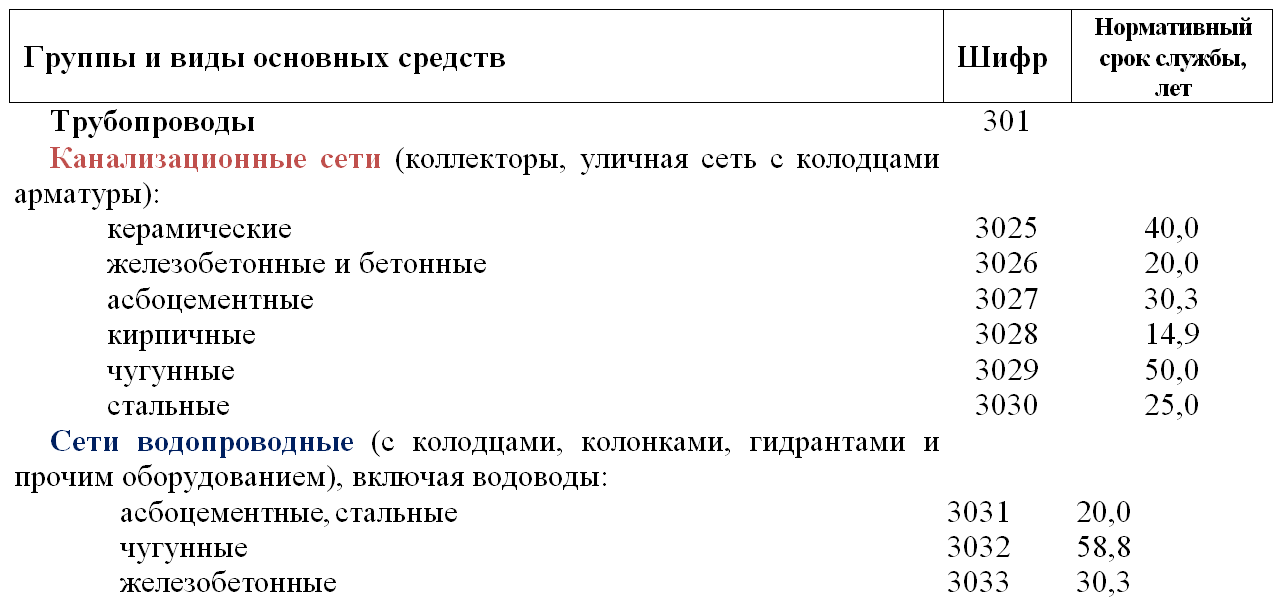

ВРЕМЕННЫЙ РЕСПУБЛИКАНСКИЙ КЛАССИФИКАТОР ОСНОВНЫХ СРЕДСТВ И НОРМАТИВНЫЕ СРОКИ ИХ СЛУЖБЫ

Разработаны на основе “Единых норм амортизационных отчислений”,

утвержденных постановлением Совета Министров Белорусской ССР от 3 января 1991г. №4,

“Годовых норм износа по основным фондам учреждений и организаций,

состоящих на государственном бюджете СССР”,

утвержденных постановлением Совета Министров СССР от 11 ноября 1973г. № 824,

обоснованных предложений министерств, других республиканских органов государственного управления,

объединений, подчиненных Правительству Республики Беларусь

Классификация основного капитала в США по установленным срокам службы (согласно последней реформе налоговой системы в 1986 году)

Класс (установленные сроки службы) |

Вид основного капитала |

|

3 года |

Различное малогабаритное оборудование и инструменты, используемые в обрабатывающей промышленности; легковые автомобили, легкие грузовики, различные виды сложной компьютерной техники, включая оборудование центральных телефонных станций, оборудование, используемое в НИОКР, разработке нефтяных и газовых месторождений, строительстве, производстве химических продуктов, электронных компонентов, энергии из возобновляемых источников (включая биомассу) |

|

7 лет |

Большинство видов технологического оборудования, служебная мебель |

|

10 лет |

Различное габаритное традиционное оборудование |

|

15 лет |

Водоочистное и канализационное оборудование, средства связи |

|

20 лет |

Системы канализационных труб |

|

27,5 лет |

Жилищный фонд |

|

31.5 лет |

Производственные здания и сооружения |

|

Классификация амортизируемого имущества в Российской Федерации с 1 января 1998 года

Здания, сооружения и их части (годовая норма амортизации – 5%, срок – 20 лет);

Легковой и легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы обработки данных (соответственно 25% и 4 года);

Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные во вторую группу (15% - 6 лет и 8 месяцев);

Нематериальные активы с соответствующей нормой амортизационных отчислений, независимо от их отраслевой принадлежности и индивидуальных технико-технических особенностей [

Классификация условий эксплуатации основных средств

Особенности начисления амортизации основных средств

АМОРТИЗАЦИЯ ОТНОСИТСЯ НА: |

АМОРТИЗАЦИЯ НЕ НАЧИСЛЯЕТСЯ: |

|

СЕБЕСТОИМОСТЬ |

ВНЕРЕАЛИЗАЦИОННЫЕ РАСХОДЫ |

МОДЕРНИЗАЦИЯ, ТЕХНИЧЕСКОЕ ПЕРЕВООРУЖЕНИЕ, ДООБОРУДОВАНИЕ, РЕКОНСТРУКЦИЯ, ДОСТРОЙКА |

эксплуатация |

простой свыше 3 месяцев |

ТЕХНИЧЕСКОЕ ДИАГНОСТИРОВАНИЕ С СООТВЕТСТВУЮЩИМ ОСВИДЕТЕЛЬСТВОВАНИЕМ |

простой до 3 месяцев |

запас |

ПЕРИОД КОНСЕРВАЦИИ СРОКОМ НЕ БОЛЕЕ 1 ГОДА |

ремонт до 3 месяцев |

ремонт свыше 3 месяцев |

|

консервация* свыше 1 года |

||

Система показателей эффективности использования основных фондов

– обобщающие

– стоимостные

– относительные

– натуральные