1.По форме существования

наличные ресурсы (запасы готовой продукции и резервы)

потенциальные ресурсы (т.е. которые могут быть получены за счет производства, импорта и повторного использов

Материальные ресурсы выступают в виде разнообразных элементов производства, используемых в основном в качестве предметов труда (сырье, основные и вспомогательные материалы, топливо и энергия, полуфабрикаты, запасные части, спецодежда, инструмент)

Продукция – результат производственной деятельности предприятия, назначение которой – удовлетворение производственных и личных потребностей общества в виде конкретных продуктов (материалов, машин, энергии, услуг)

Продукция производственно – технического назначения – часть созданного обществом ВНП, предназначенного для использования в отраслях производственной и непроизводственной сфер (сырье, основные и вспомогательные материалы, комплектующие изделия, запасные части, инструменты)

2.По назначению в процессе производства

предметы труда

средства труда

Предметы труда – совокупность материальных ресурсов, подвергающихся воздействию труда с помощью средств труда с целью получения потребительской стоимости.

В отличие от предметов труда потребление средства труда характеризуется следующими особенностями:

участвуя в процессе производства, средства труда не входят составной частью в готовый продукт, практически не изменяют свою вещественную форму

участвуют в нескольких производственных циклах

переносят свою стоимость на готовую продукцию по частям (в виде амортизационных отчислений)

Средства труда, составляя основной капитал предприятия, в зависимости от их роли в процессе производства подразделяются на:

производственные

непроизводственные (обслуживают процесс производства и социальную сферу предприятия)

3.По роду функции, выполняемой в процессе производства

сырье

основные материалы

вспомогательные материалы

топливо и энергия

полуфабрикаты

незавершенной производство

Сырье – исходная форма предметов труда, на добычу или производство которых затрачен труд.

По способу получения различают:

промышленное сырье, то есть добываемое из недр или производимое промышленным путем

природно – минеральное

искусственное

сельскохозяйственное сырье, то есть получаемое в различных отраслях сельского хозяйства

растительное (зерно, плоды)

животное (мясо, шерсть, шкуры)

Материалы – сырье, уже подвергшееся предварительной переработке.

В зависимости от роли в процессе производства:

основные, то есть вещественно входят в готовый продукт

вспомогательные – используются для производственно – эксплуатационных нужд и не образуют вещественного содержания изготовляемой продукции

топливо и энергия

полуфабрикаты – продукты, которые подлежат использованию или окончательной доработке либо на другом предприятии, либо внутри предприятия.

В целях рациональной организации процесса материально – технического обеспечения предметы труда делят на следующие группы в зависимости от их физико – химических свойств:

черные металлы

цветные металлы

лесоматериалы

топливо и нефтепродукты

химическое сырье и продукция химического производства

строительные материалы

Рационализация материалопотребления

– это процесс совершенствования факторов производства и обращения, целью и результатом которого является экономия материальных ресурсов.

В настоящее время и в долгосрочной перспективе основным источником экономического роста становится интенсификация производства, экономия материальных ресурсов и всех других видов экономических ресурсов, повышение эффективности использования накопленного ресурсного потенциала.

Факторами рационализации потребления материальных ресурсов являются «результативные», то есть обусловливающие, с одной стороны, наращивание материальных ресурсов, и, с другой – сокращение потребности в них, а также «обеспечивающие» организационно – экономические мероприятия, без разработки которых невозможно эффективное использование ресурсного потенциала.

Основными направлениями работы в области рационального потребления и экономичного использования материальных факторов производства являются:

использование достижений научно – технического прогресса для доведения технического состояния производства до высшего мирового уровня, применение высокоэффективной техники и безотходных технологий, повышение качества продукции;

улучшение организации производства и потребления материальных ресурсов, совершенствование учета и отчетности, применение современных методов планирования и оптимизации ресурсоиспользования, повышение трудовой дисциплины;

прогрессивная структурная и инвестиционная политика, обеспечивающая преимущественный рост результатов производства по сравнению с материальными затратами;

использование всех элементов хозяйственного механизма для повышения материальной заинтересованности трудовых коллективов в наиболее рациональном расходовании ресурсов, снижении потерь их при добыче и обработке, транспортировке и хранении;

Показатели использования материальных ресурсов

Одним из важнейших факторов повышения эффективности производства на промышленных предприятиях, необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества и более полное их использование.

Рост потребности предприятия в материальных ресурсах может быть удовлетворен экстенсивным путем (приобретением или изготовлением большего количества материалов и энергии) или интенсивным (более экономным использованием имеющихся запасов в процессе производства продукции).

Первый путь ведет к росту удельных материальных затрат на единицу продукции, хотя себестоимость ее может при этом и снизиться за счет увеличения объема производства и уменьшения доли постоянных затрат.

Второй путь обеспечивает сокращение удельных материальных затрат и снижение себестоимости единицы продукции. Экономное использование сырья, материалов и энергии равнозначно увеличению их производства.

Задачами анализа использования материальных ресурсов являются:

контроль соблюдения норм расхода;

проверка точности и достоверности установленных норм расхода;

оценка уровня эффективности использования материальных ресурсов;

выявление внутрипроизводственных резервов экономии материальных ресурсов и разработка конкретных мероприятий по их использованию;

обобщение и анализ использования передового опыта использования новых материалов;

анализ данных об отходах и потерях в производстве;

выявление тенденций динамики материалоемкости продукции и т.д.

задачами анализа использования материальных ресурсов является

необходимость определения обеспеченность предприятия и его структурных подразделений материальными ресурсами и уровень их использования по обобщающим и частным показателям, а также установить причины их изменения;

рассчитать влияние использования материалов на объем производства продукции и другие показатели.

Объектами анализа выступают:

коэффициент использования материалов;

продукция массового и серийного производства;

номенклатура используемых в производстве материалов и деталей, входящих в изделие.

Источниками информации для анализа материальных ресурсов является:

план материально-технического снабжения, заявки, договоры на поставку сырья и материалов,

некоторые формы статистической отчетности о наличии и использовании материальных ресурсов и форма № 5 о затратах на производство, оперативные данные отдела материально-технического снабжения,

сведения аналитического бухгалтерского учета о поступлении, расходе и остатках материальных ресурсов и другие.

Анализ может проводиться следующим образом:

на основании данных текущего года;

в сравнении с предыдущим периодом;

путем сравнения нормы расхода последнего периода с фактической нормой расхода.

Показатели:

уровень охвата нормами расхода;

анализ соблюдения нормы расхода:

Экономия (перерасход) = (Фактический расход - НР)* 100 / НР

Коэффициент соблюдения нормы расхода = Фактический расход / НР

Коэффициент обновления норм расхода = Количество пересмотренных в течение анализируемого периода норм расхода / Общее число норм расхода

Уровень автоматизации расчета норм расхода.

Анализ материальных затрат следует проводить по следующим направлениям:

По перечню используемых материалов (по прогрессивным материалам);

Анализ брака (по получаемым материалам);

Анализ претензий к поставщикам;

Анализ объема списания потерь материалов и т.д.

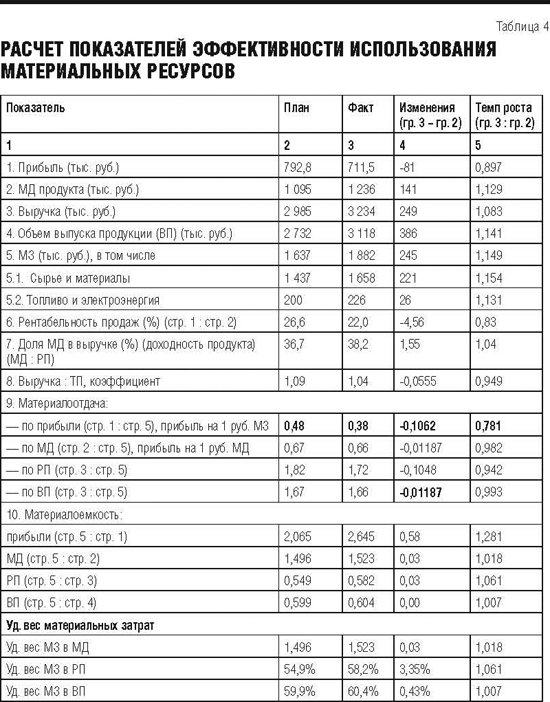

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

К обобщающим показателям относятся

материалоотдача,

материалоемкость,

коэффициент соотношений темпов роста объема производства и материальных затрат,

удельный вес материальных затрат в себестоимости продукции,

коэффициент использования материалов

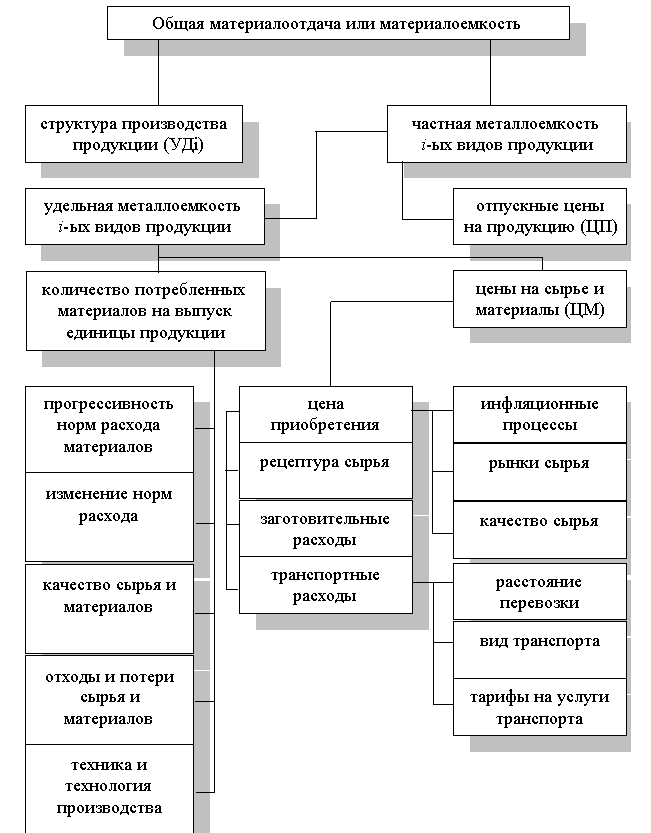

Факторный анализ общей материалоемкости продукции

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию

Факторная модель будет иметь вид

Схема факторной системы материалоемкости

Оценка качества планов материально-технического снабжения

Важным условием бесперебойной нормальной работы предприятия является полная обеспеченность потребности в материальных ресурсах (MPi) источниками покрытия (Ui):

MPi = Ui .

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений НТП

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

Потребность в завозе материальных ресурсов со стороны определяется разностью между общей потребностью в i-м виде материальных ресурсов и суммой внутренних источников ее покрытия. Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

коэффициент обеспеченности по плану

- коэффициент обеспеченности фактический

Анализ данных коэффициентов проводится

по каждому виду материалов.

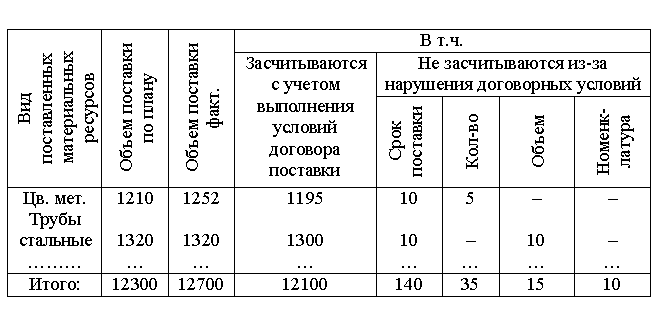

Пример.

Данные о выполнении плана МТС по объему, качеству, комплектности, тонн.

По данным табл. план по обеспечению предприятия материальными ресурсами перевыполнен на 3,2% ,

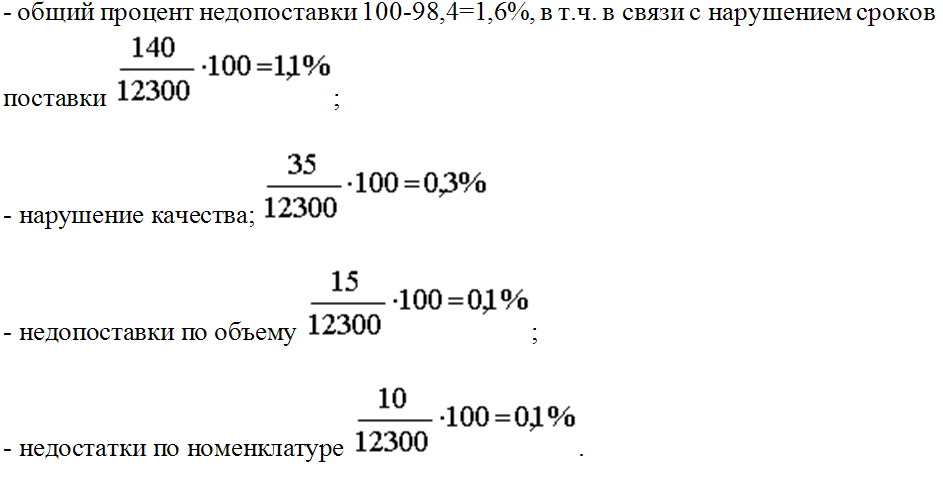

Коб.пл = 1,032. Однако с учетом договорных обязательств процент составил 98,4% Коб.ф=0,984. Это может быть связано с поставками ресурсов сверх плана (увеличения объема производства) и недопоставками вследствие нарушения договорных обязательств.

Определим степень влияния причин недопоставки:

Проверяется также качество полученных от поставщиков материалов, соответствие их стандартам ТУ, условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Особое внимание при анализе уделяется выполнению плана МТС по срокам поставки материальных ресурсов или ритмичности поставок.

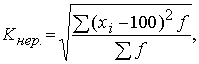

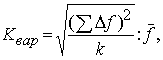

Для оценки ритмичности поставок используются показатели:

коэффициент неравномерности поставок материалов:

где x –процент выполнения плана поставки по периодам (дням, декадам, месяцам); f – план поставки за те же периоды;

коэффициент вариации:

где Δ f – отклонение объема поставки по периодам от плана; k – количество анализируемых периодов; - средний объем поставки материалов за период.

Неритмичная поставка материальных ресурсов ведет к простоям оборудования, потерям рабочего времени, необходимости сверхурочных работ. Оплата простоев не по вине рабочих и сверхурочных работ ведет к увеличению себестоимости продукции и соответственно к снижению прибыли

Оценка потребности в материальных ресурсах

Условием бесперебойной работы предприятия является полная обеспеченность материальными ресурсами. Потребность в материальных ресурсах определяется в разрезе их видов на нужды основной и не основной деятельности предприятия и на запасы, необходимые для нормального функционирования на конец периода.

Потребность в материальных ресурсах на образование запасов определяется в трех оценках:

в натуральных единицах измерения, что необходимо для установления потребности в складских помещениях;

в денежной (стоимостной) оценке для выявления потребности в оборотных средствах и увязки с финансовым планом;

в днях обеспеченности – в целях планирования и контроля за выполнением графика поставки.

Обеспеченность предприятия запасами в днях исчисляется по формуле:

где Здн – запасы сырья и материалов, в днях; Зmi – запасы i-ого вида материальных ресурсов в натуральных или стоимостных показателях, Pдi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

В процессе анализа фактические запасы важнейших видов сырья и материалов сопоставляют с нормативными и выявляют отклонение.

Проверяют также состояние запасов сырья и материалов на предмет выявления излишних и ненужных. Их можно установить по данным складского учета путем сравнения прихода и расхода. К неходовым относят материалы, по которым не было расходов более одного года

Оценка влияния материальных ресурсов на объем производства продукции

Влияние материальных ресурсов на объем производства продукции рассчитывается на основе следующей зависимости:

ВП = МЗ . МО или ВП = МЗ/МЕ .

Решение аналитических задач по оценкеэффективности использования материальных ресурсов и обеспеченности предприятия сырьем и материалами является задачей логистики, в частности по составлению заявок, выбору поставщиков, управлению запасами, определению оптимальной партии поставляемых ресурсов.

На основе проведенного анализа в заключение производят подчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году. Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др.

Экономия (Э) от данных мероприятий может быть определена по формуле: