46. Математическая модель игры с природой. Показатель благоприятности состояния природы. Матрица рисков.

Игра с природой — математическая модель ситуаций, когда осознанно действует только один игрок (обозначим его через А), принимающий решение, и когда исход игры зависит не только от решений игрока А, но и от состояния “природы” (обозначим через П), т. е. не от сознательно противодействующего противника, а от объективной, невраждебной действительности.

Природа – это:

1. объективная действительность;

2. игрок, но не противник игрока А, потому что не действует осознанно против игрока А, а принимает неопределенным образом то или иное свое состояние, не преследуя конкретной цели и безразлично к результату игры.

Статистик – игрок в игре с природой, действующий осознанно, т.е. лицо, принимающее решение (игрок А).

Одним из важных предположений в теории игр с природой является предположение о том, что в любой момент времени природа П может находиться только в одном (но неизвестно, в каком) из n состояний П1, П2, …, Пn, то есть состояния природы разделены между собой во времени. Совокупность состояний природы П формируется либо на основе имеющегося опыта анализа состояний природы, либо в результате предположений и интуиции экспертов.

Для описания игры с природой необходимо также множество стратегий игрока A: .

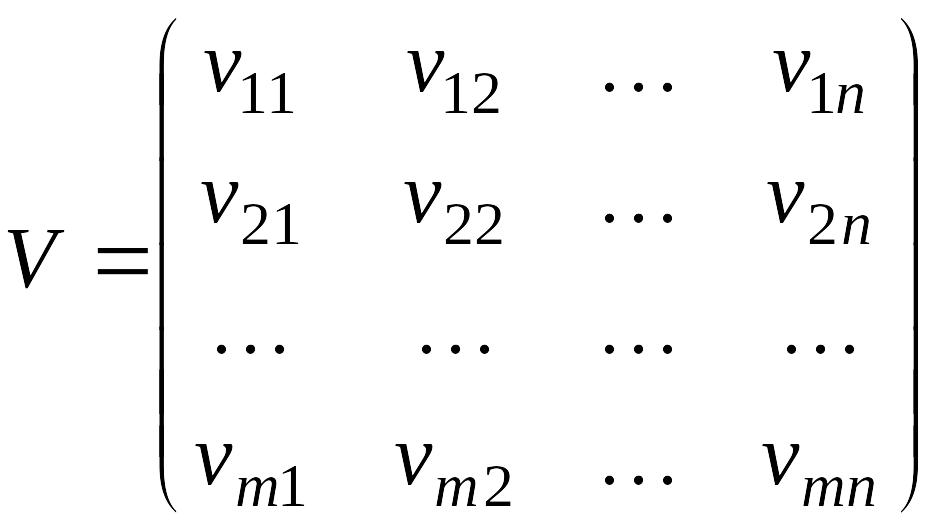

Результаты реализации стратегий при различных состояниях природы могут быть описаны матрицей V:

.

.

Будем предполагать, что в платёжной матрице игры представлены выигрыши лица, принимающего решения.

Показателем

благоприятности

состояния

![]() природы для увеличения выигрыша

называется наибольший выигрыш при этом

состоянии, т.е. наибольший элемент в j-м

столбце матрицы игры:

природы для увеличения выигрыша

называется наибольший выигрыш при этом

состоянии, т.е. наибольший элемент в j-м

столбце матрицы игры:

![]() ,

,

![]() ,

,

![]()

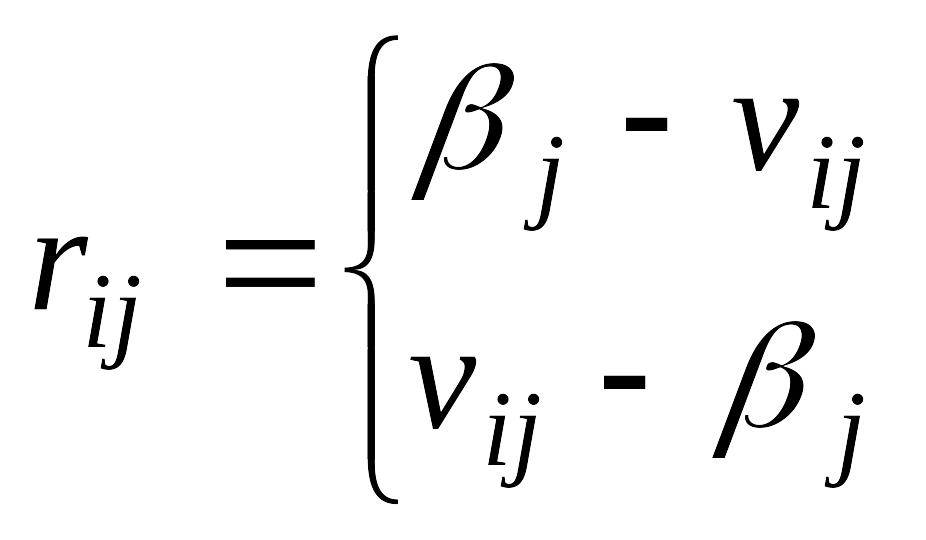

Риском

![]() игрока A

при выборе им стратегии

игрока A

при выборе им стратегии

![]() в условиях состояния

природы называется разность между

показателем благоприятности

в условиях состояния

природы называется разность между

показателем благоприятности

![]() состояния природы

и выигрышем

состояния природы

и выигрышем

![]() ,

т.е. разность между выигрышем, который

игрок A

получил бы, если бы знал заранее, что

природа примет состояние

,

и выигрышем, который он получит при этом

же состоянии

,

выбрав стратегию

,

т.е. разность между выигрышем, который

игрок A

получил бы, если бы знал заранее, что

природа примет состояние

,

и выигрышем, который он получит при этом

же состоянии

,

выбрав стратегию

![]() ,

т.е.

,

т.е.

![]() .

.

Матрица рисков

![]()

47. Критерий Байеса оптимальности чистых стратегиях относительно выигрышей.

Пусть известны

состояния П1

… Пn

и вероятности q1

… qn

, с которыми

природа П реализует эти состояния. Тогда

мы находимся в ситуации принятия решения

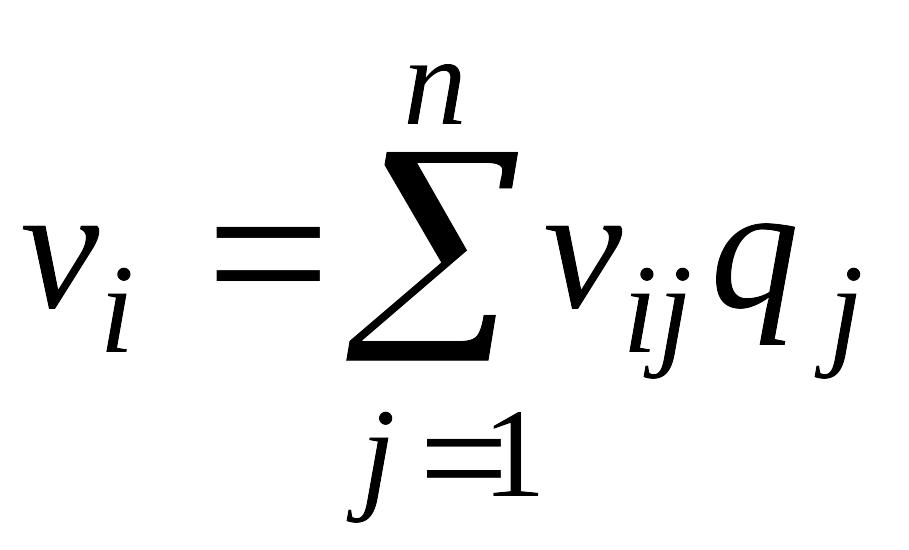

в условиях риска. Показателем эффективности

стратегии

по критерию Байеса относительно выигрышей

называется среднее значение, или

математическое ожидание выигрыша i-й

строки с учётом вероятностей всех

возможных состояний природы:

,

,

![]() .

.

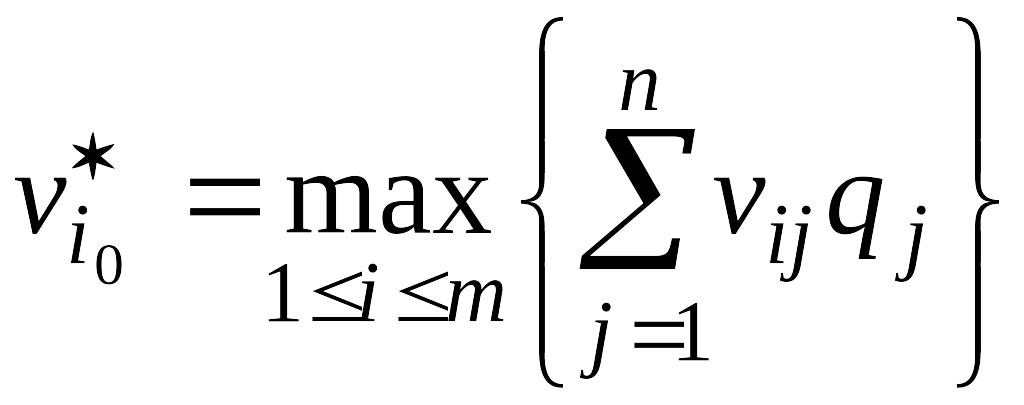

Оптимальной среди

чистых

стратегий

по критерию Байеса относительно выигрышей

считается стратегия

![]() с максимальным показателем эффективности:

с максимальным показателем эффективности:

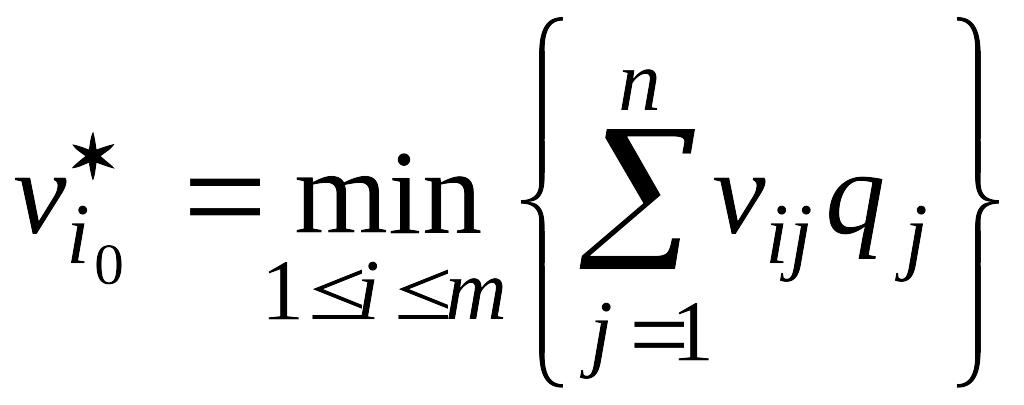

(матрица выигрышей),

(матрица выигрышей),

(матрица потерь).

(матрица потерь).

Критерий Байеса относительно выигрышей и относительно рисков эквивалентны, т.е. если стратегия Sio является оптимальной по критерию Байеса относительно выигрышей, то она является оптимальной и по критерию Байеса относительно рисков, и наоборот.

Пример.

|

|

|

|

vi |

S1 |

2 |

6 |

4 |

4,6 |

S2 |

5 |

1 |

3 |

2,4 |

Для матрицы

выигрышей:

![]() ,

,

![]() .

Для матрицы потерь:

.

Для матрицы потерь:

![]() ,

,

![]()